文 / 王俊

2026年,商用车将进入发展新周期,行业在政策精准发力与产业创新赋能下,将开启高质量发展。

产销双增

2025年,在经济下行、市场挤压、内卷严重、竞争惨烈的情况下,中国商用车市场依然能稳步前行,实属不易。

2025年,商用车产销分别为426.1万辆和429.6万辆,同比分别增长12%和10.9%。产销规模重回400万辆,说明商用车市场逐步回暖,抗压增强,超过年初预期。

尤其在不是旺季的12月,单月产销分别达41.6万辆和42.5万辆,环比增长7.4%和8.5%,同比增长15.5%和15.3%。

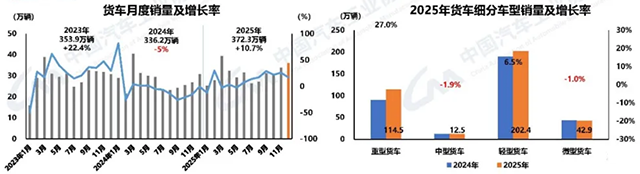

从商用车品类看,货车2025年产销369.3万辆和372.3万辆,同比增长12%和10.7%。其中,重卡销售114.5万辆,同比增长27%;中卡销售12.5万辆,同比下降1.9%;轻卡销售202.4万辆,同比增长6.5%;微卡销售42.9万辆,同比微降1%。从四种车型看,重卡增幅接近30%,轻卡个位数增幅,中卡和微卡微降,也符合这些年货车发展趋势。

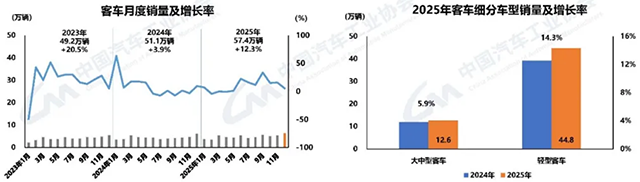

客车2025年产销56.8万辆和57.3万辆,同比增长12%和13.2%。其中,轻型客车44.8万辆,同比增长11.7%;大中型客车12.5万辆,同比下降6.4%。轻客占客车销售七八成,乃是客车销售的主力军。

从市场特征来看,商用车产销双增。从结构来看,分化明显,重卡、轻卡、客车成为增长的主力车型;中卡、微卡小幅下滑,但市场整体回归400万辆规模,也算寒冬下的一缕亮光。

亮点多多

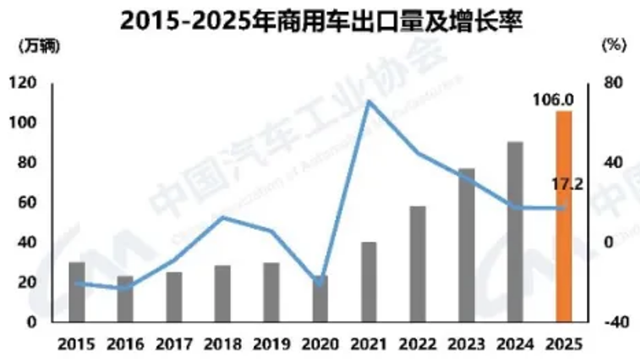

出口高增长,成为新增长极:2025年商用车出口超百万辆,占总销量近24%;新能源商用车出口6.4万辆,同比劲增150%,尤其是中东、东南亚、拉美成为商用车的主要出口市场。

新能源渗透率跃升,持续扩大份额:2025年新能源商用车渗透率超23.9%,政策+运营成本驱动,混动与氢燃料电池重卡表现亮眼,尤其是在城市配送、港口等场景等方面加速替代传统燃油车。

在电动车带动下,新能源商用车结构呈现多元化:2025年天然气商用车销量24.6万,同比增长11.6%;甲醇混动轻卡同比增长15倍,成细分领域里的一匹“黑马”。

从整个商用车行业来看,企业整合提速:内卷严峻,竞争加剧,头部企业占比集中度提升,“大鱼吃小鱼”、“快鱼吃慢鱼”等现象明显,兼并重组增多,产业链边界不断拓展,商用车领域生态更立体、更延长,也更加丰满。

2025年,商用车呈现恢复性增长+竞争白热化+结构性优化加速,重卡与新能源商用车是核心亮点,也是行业贡献最大者;出口与新能源成为商用车向上的“双引擎”;市场由政策驱动,转向政策+市场的“双驱动”模式,商用车行业大浪淘沙加速,进入高质量发展新阶段。

六大趋势

2026年,商用车产销预计达440万-460万辆,同比增长2%-7%,将呈现出六大趋势。

第一,新能源渗透率将突破30%:2025年12月单月渗透率已超30%,2026年预计达30%-35%,将增长5个百分点;重卡增长30%、轻卡25%,从政策驱动转向TCO经济性驱动;国七排放临近临近与以旧换新向新能源倾斜,加速老旧车辆淘汰。

第二,智能化从示范到商用落地:L3/L4级在港口、矿山、封闭园区规模化落地,干线物流开启试点;车路云一体化推进,V2X+高精地图+边缘计算提升可靠性与效率;车队管理、油耗优化、安全预警等车联网应用普及,数据驱动运营成本下降。

第三,出口进阶,“生态出海2.0”呈现:2026年出口预计120万辆,占比达25%;从整车贸易转向本地化制造+定制产品+金融、二手车、补能全生态发展;中东、东南亚、拉美深化布局,欧洲应对碳关税推出合规新能源车型;重卡与新能源商用车成出口主力,混动/氢燃料在特定市场突破。

第四,单纯市场竞争,转向价值与生态:告别价格战,商用车进入价值竞争新周期。商用车企从产品供应商转向全生命周期解决方案,覆盖金融、车联网、充换电、二手车、维修保养等方面。头部企业加速生态联盟,如中国重汽“全链共赢”、一汽解放“生态构建”、东风“乘龙生态联盟”。

第五,市场高位盘整、结构加速分化:2025年中重卡预计销售110万-125万辆,与2025年持平或微增;受益于基建加速与车辆更新,轻卡稳增,中卡、微卡延续小幅波动,需求由政策刺激转向存量优化+效率提升,TCO主导采购决策。

第六.商用车技术路线呈现多元化并行:纯电主攻城市配送;混动在中重卡干线与非电区渗透;氢燃料发力重卡长途与港口;钠电池在微卡、短途场景起量;电池能量密度、快充/换电、轻量化持续突破,补能网络更完善。

四大特点

2026年,商用车市场将呈现四大特点:

一是政策精准托底,做好顶层设计。国七进入认证期,重点区域提前执行,加速新车置换,带动市场向上;以旧换新向新能源重卡与农村市场倾斜;超长期特别国债支持设备更新与车辆置换,助力市场转暖;高速干线与农村充电网络完善,为新能源赋能。

二是行业整合提速,优胜劣汰加剧。头部企业集中度加速提升,尾部企业加速出清;兼并重组增多,聚焦核心技术与生态能力,引导行业向上;非核心业务外包,供应链协同深化,产业链扩充延长。

三是细分亮点明确,特点车型突出。重卡新能源渗透率达30%,换电与混动占比提升;轻卡电动化加速,城配与环卫成主力,轻卡从数量上成主力提升;客车新能源渗透率达80%,智能网联公交普及,新产业生态明显。

四是风险与挑战并存,努力方有未来。随着国七到来,新能源转型带来成本压力;运价低迷、成本高企,与TCO敏感考验产品与服务能力成为首选;海外贸易壁垒与地缘政治风险上升,为商用车出口带来风险与不确定性;补能与回收体系仍需完善,政府、社会、车企和客户共同赋能,方能解决困惑。

2026年是商用车高质量转型关键之年,新能源与智能化成增长双引擎,出口与生态服务开辟新空间,企业需以技术、产品、服务与生态创新,从价格战转向价值竞争,构建可持续壁垒,只有多方合力,商用车才有更好未来。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}