5月车市回暖是节点催生的阶段性行情,并不代表需求反转,国内车市正式步入存量结构竞争时代。

出品丨汽车人传媒

作者丨张敏

编辑丨大华

2026年5月,国内乘用车市场依托年中渠道冲量、大型车展集中落地、前期积压订单交付以及终端优惠持续加码,迎来一轮典型的季节性环比修复。

月度销量回暖有效改善了终端客流与成交节奏,但放在全年维度看,本轮复苏更多是阶段性渠道考核与促销拉动所致,并非消费基本面实质性回暖。

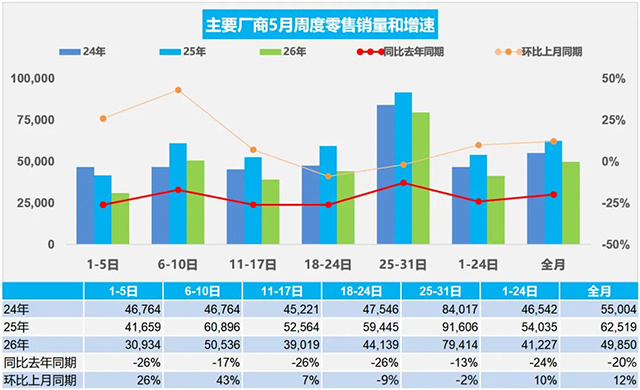

从大盘产销数据来看,据乘联会初步统计,5月全国乘用车市场零售量为154.5万辆,虽环比增长12%,但较去年同期下降20%,直观印证行情仅为脉冲式回暖。

在去年高基数压力与国内购车需求结构迭代的双重影响下,市场同比表现承压,存量博弈成为行业既定底色,车市正式告别全民普涨的增量周期,竞争落脚在结构优化、技术比拼与全球拓圈三大方向。

短期脉冲 存量缩量

历年5月本就是车市季节性修复窗口期,叠加经销商冲刺半年度业绩,终端普遍加大优惠、加快库存周转,带动观望的刚需与置换用户集中下单,促成环比回暖。但2025年同期大范围价格战提前透支市场需求,垫高基数,直接造成今年同比走弱,市场冷热分化特征凸显。

需求端的深层转变决定行业长期走向,国内汽车消费由早年首购为主的增量扩容,稳步转向置换更新主导的存量市场。首购人群逐年收缩,置换用户受收入、用车成本影响,购车决策更为审慎,市场自然增长空间不断收窄。

从前五月整体大盘来看,行业整体处在缩量调整之中,新能源凭借产品与智能化优势保持稳健,渗透率稳步抬升至63%,成为市场为数不多的增长支柱,燃油车市场则持续被挤压。

随着半年促销周期临近收尾,优惠红利逐步退去,后续市场难以迎来整体性行情反转,全年以震荡磨底为主。存量环境下资源加速向头部聚拢,强弱品牌差距持续拉大,结构性行情将贯穿下半年。

多元品牌错位竞争

经过多年电动化、智能化积淀,自主品牌整体市场地位稳步抬升,行业格局告别过去自主对标合资的单一赛道,演化成一线龙头、地方老牌车企、科技赋能品牌、市场化新势力共存的多层竞争体系,各阵营依据自身资源禀赋走出截然不同的发展路径,合资品牌受转型滞后拖累份额持续收缩。

一线自主龙头凭借完善产品矩阵与全球化布局稳住行业基本盘,内部发展逻辑各有侧重。

比亚迪5月销量38.35万辆,稳居行业首位,其中海外出口16.06万辆,占总销量超四成。王朝+海洋系列贡献33.02万辆基盘销量,方程豹、腾势高端序列稳步放量,海外市场持续扩张,成为对冲国内存量竞争的重要支点。

吉利5月整车销售23.76万辆,新能源板块5.87万辆,银河、极氪产品线驱动新能源同比暴涨146%,海外出口突破8.5万辆。

长安汽车5月交付20.91万辆,旗下启源、深蓝、阿维塔新能源合计交付6.48万辆,新能源、燃油、出海三足鼎立。启源、深蓝S05精准卡位不同细分市场,高端产品借力智驾技术向上突破。

广汽集团5月整车销量12.73万辆,埃安+昊铂单月销量3.31万辆,撑起自主新能源基本盘,增长重心全面转向自主板块,自主出口实现跨越式增长。合资板块体量萎缩,拉动作用大幅下滑。

长城汽车5月销量10.04万辆,处在产品结构优化阶段,新能源品类增长亮眼,传统燃油车型受产品周期影响表现平淡,依靠出口稳住整体产销规模,智能化与新能源落地节奏仍在追赶头部。

以北汽为代表的老牌国有车企,是传统车企转型分化的典型样本,集团内部业务冷暖不一。极狐5月交付1.79万辆,同比大涨32.82%,深耕家用与中端MPV市场夯实销量,携手华为打造的高端系列依托智能生态冲击高端市场,依靠新能源增量弥补传统业务缺口,但受制于内部品牌协同、资源调配问题,整体盈利落地仍需周期。

鸿蒙智行全品牌5月交付4.61万辆,环比上涨41%。跳出传统车企制造逻辑,鸿蒙智行依托全栈智能技术形成独立的高端赛道竞争力,凭借鸿蒙座舱与高阶智驾构筑产品壁垒,依靠智能化溢价站稳三十万元级高端市场,新品有序迭代,持续撬动高端新能源份额。

一众原生新势力形成清晰的差异化定位,零跑5月交付8.16万辆,刷新新势力月度销量纪录,锚定下沉性价比市场;理想交付3.34万辆、小鹏3.22万辆,聚焦家用豪华与主流智能市场;小米汽车SU7全系交付超3万辆,快速切入年轻消费市场,各家凭借精准赛道划分避免同质化内耗。

与之对照,合资阵营颓势已成趋势。在新能源渗透率持续走高的环境里,市场空间被持续蚕食,边缘化趋势难以扭转。

四大核心逻辑

结合5月全市场运行表现,四条长期发展脉络逐步落地,指引全年车企经营方向。

第一,出海从可选布局变为头部车企刚需。国内存量内卷加剧、价格战压缩盈利空间,单一本土市场无法支撑头部车企产能释放,主流自主品牌加速海外本土化建厂与渠道铺设。比亚迪、奇瑞、吉利头部品牌出口占集团销量普遍突破三成,海外从补充增量升级为稳定企业体量的底盘业务,全球化能力成为拉开车企层级的关键。

第二,马太效应持续深化,行业淘汰提速。缩量环境下,订单、供应链、渠道资源持续向具备自研技术、完整产品线、出海能力的头部集中。比亚迪、吉利、长安五家头部自主合计拿下国内乘用车零售近四成份额,缺少核心竞争力的尾部自主与弱势合资不断流失份额,市场产能出清常态化。

第三,常态化价格战倒逼行业转向价值竞争。全品类降价短期拉动成交,却造成行业普遍增量不增利,低价内卷难以为继,市场竞争重心逐步从拼价格转向拼技术、品质、智能体验与售后服务。

第四,智能化成为车型存续硬性门槛。消费者购车关注点从动力、尺寸转向座舱体验、高阶智驾与车载生态,依托科技赋能落地智能配置的车型更容易实现热销。鸿蒙智行、小鹏、极狐等智能化品牌销量持续走高,智能化落后的燃油与低端新能源持续被市场边缘化,技术自研与跨界合作成为车企破局关键。

整体而言,5月回暖是节点催生的阶段性行情,并不代表需求反转,国内车市正式步入存量结构竞争时代。

今年下半年,新能源渗透、全球化拓展、智能化升级仍是破局三要素,具备全链条实力的头部品牌持续扩容,转型迟缓、技术匮乏的弱势品牌不断边缘化,行业分化格局还将持续加深。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。

{kind=link}