对资本和劳动力深度依赖的汽车业裹挟在大潮之中,他们对后果同样并不了然。如果减税超越了关税壁垒和政策阻碍,跨国企业将追逐减税重新配置全球产能。而稳定的市场需求,再次起到对冲作用。这是弱势企业惟一合理的防波堤。

◎ 《汽车人》记者 黄耀鹏

美国东部时间11月2日凌晨,国会山西走廊的咖啡消费量达到顶峰。疲乏的参议员们需要咖啡因的刺激,才能在寒冷的冬夜里坚持下去。

凌晨2点,参院经过激烈辩论,通过了特朗普总统提交的空前减税法案。但结果证明辩论是没有意义的,因为投票结果是51:49。党派泾渭分明,民主党议员全数投反对票,仍无法阻止人数占优的共和党取得胜利。

在特朗普上台前,质疑其执行力的,质疑其战略规划能力的,质疑缺少共和党支持、甚至不是“典型”共和党人的论调,都被打脸了。

典型的共和党式减税

是否能 “让美国再次伟大起来”,暂时仍不可能有答案。与奥巴马当做政治遗产的医改法案相比,更具全球影响力的减税大招,特朗普居然花一年就做到了。试问,还有谁有如此胆识和执行力。如果因此力挽狂澜增强美国的经济竞争力和经济活力,特朗普的历史地位和风评将至少不亚于克林顿。

这一刻,特朗普不是一个人在战斗。艾森豪威尔、尼克松、里根、老布什固有的“供给学派”理念,再次绽放,并达到空前慷慨的地步。

企业所得税从35%调降至20%,回到了里根时代,让民主党多年的“大政府”、“削赤”努力,一夜回到解放前。个人所得税从7档减为3档,穷人(提升起报线)、中产阶级和富人均有受益(当然是不均等的)。对跨国公司的海外利润施以10%惩罚性税收,并改属人为属地规则,在海外征过税的,回来免税——“苹果税”消失了。其中,少不了开心的富N代(遗产税取消)。总之,除了毫无收入者,特总提前启动了全民圣诞大趴。

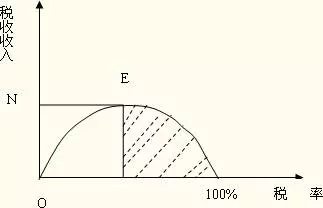

大西洋媒体,大多引用了拉弗曲线。理论有点复杂,大意是存在最佳税收平衡点。在左侧,税收随着税率增长而增长;在拐点右侧,总税收不仅不增长,反而由于高税率抑制消费和生产的缘故,开始下降,直到完全把经济扼死的100%税率——政府拿走一切收益。

政府收税,就是寻找平衡点的艺术——拔最多的鹅毛,听最少的鹅叫。反推过来,减税未必造成财收减少。认为美国赤字进一步扩大,将整个经济推入深渊的论调,基本属于民主党。

言之凿凿称中国税收每增加一个百分点,GDP将下降万分之五。如果存在振聋发聩的线性关系,初中毕业生就能胜任央行行长。任何经济手段,作用结果从来都是复杂的而互相影响的。就连一些初始效应,我们都敢不确定。那么我们能确定什么?

强心针

它是一个典型的、全面的经济强刺激计划。

其着眼点是就业,这也是为什么叫《减税及就业法案》。直观看,强心针打下去,将产生新的200万个长期就业岗位。自然人和企业增加了收入,相当于扩大税基,由此可以部分弥补税收的亏空。但是,指望赤字不再扩大是不现实的,除非减税能带来持续多年的正面刺激效果。

近几个财年内,我们将看到更高的联邦债务,更多的国债购买。很奇怪地,同时还能看到军事开支增加。难道不是应该减少社会福利支出和公共服务供给吗?

指望蓝领工人能拿到多少好处也是不现实的。减税将刺激企业采取更大动作、更生猛的并购和借贷。而美国整车制造业已经高度集中,不存在再度兼并的空间。不过,整车厂在前些年封存的生产线,可以借助消费走强而复活。由此引发重新招募工人和增加对供应商的订货,就业岗位就是这样被重新创造出来。

减免的企业税收,尤其是是企业所得税从35%下降到了20%,相当于一次性把企业的利润提高了23%。指望公平分配是艰难的,因为每次减税之后贫富差距都会拉大(是否就是减税的锅,莫衷一是)。不过,可以指望钱到了最有消费意愿和消费能力的人手中,他们增加的消费能够拉动整个美国经济。

车企拿到多出来的利润干什么?增加对新技术的投资,还是扩张生产线?或者增加工资和福利?或者更保守一点,存到银行或者借出去?只要不把钱直接埋到树下,无论怎么做,都将扩张经济本身。

全球经济竞争举措

大规模减税将是美国提振制造业的竞争性举措,将引发国际资本的大搬家。只有美国能利用减税做到这一点,作为第二大经济体的中国也无法媲美。

资本、就业和利润回流到美国,这是我们这个时代所能见到的奇观——全球资本的洪水(并非单纯的美元)汇入世界最大的资本池中。

里根减税曾吸引了1.5万亿美元资本回归,其引力效果只作用于当时的自由世界——中国并未融入全球大分工中,而苏东互助经济体则为隐士经济。现在力度远超小布什10年减税、直追里根的资本大赦,将吸引多少美元回流?考虑到美元40年间的贬值和全球化的外溢效应,长期看,至少不亚于美国一年的GDP。

至少在特朗普看来,减少赤字的重要性远远没有全球促使资本、人才、产业回流来得重要。这些全球生产要素,将“填实”美国经济,而不仅仅是扩张美国人的腰包和消费。

历史上从未出现10万亿以上规模的避税天堂。任何想投资制造业的企业主,都不会绕开美国。土地便宜、物流和运营成本低,市场容量大,如果再加上税收低,那美国的制造业综合吸引力将超过中国。而后者在本世纪以来一直充当制造业的黑洞。

有人认为减税将造成美国的营商成本比中国低50%,如果是真的,这是一个难以弥合的差距,我们在争夺制造业的竞争中将必输无疑。

果真如此吗?曹德旺在美国亚利桑那州投资了全球最大的单体玻璃生产线。值得指出的是,他是在减税之前就认为美国的运营成本低。但是去了以后就发现美国的人力成本非常高,表面的工资、福利并不能说明所有问题。劳动力效率、劳资关系,及与劳动力相关的隐形费用让曹叫苦不迭,这说明关于中美制造业竞争力的比较,远没有那么简单。

减税对资本的吸引力简单而直接。特朗普已经打响全球主要经济体的减税热战。你不减,钱都跑了。这比美联储加息还要有效。中国此前做的营改增,但标志性企业税收减了,小企业实际税负增了。相比众目睽睽之下的整车厂,小型二、三级零配件供应商的成本提高了。后者的悲剧可能在于自身替代性过强。这反过来造成了伤害税基的问题。

不过,中国此前注重削减税收以外的隐形收费,可能有助于降低企业的综合负担。汽车业还讲究,市场在哪里,产业链就在哪里。单纯比较制造业的税负成本,意义不大。税收长期影响因素,造成的税基偏移,才是关系到政府财收和消费群体、企业收入的重要因素。可惜,只有站在十年的时间尺度上,才能对影响的综合效果,有个大体的判断。

比起惊涛骇浪兜头而来,更可怕的是它难以揣测的方向。对资本和劳动力深度依赖的汽车业裹挟在大潮之中,他们对后果同样并不了然。如果减税超越了关税壁垒和政策阻碍,跨国企业将追逐减税重新配置全球产能。而稳定的市场需求,再次起到对冲作用。这是弱势企业惟一合理的防波堤。(《汽车人》记者/黄耀鹏)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。如需转载,转载方必须与“汽车人传媒”(邮箱:qcr007@126.com或电话:010-63135250)联系,获得同意取得转载授权,否则必将追究法律责任。敬请关注“汽车人传媒”公众号(qcr0505)。