目前经济最令人担忧的,无论是企业还是个人,问题是需求没有了。这使得央行虽然有意实行宽松的货币政策,但传导不下来。这就出现了一面是央行宽松,一面是M2总量仍不断走低的窘境。

文/《汽车人》张恒

余额宝的收益率快速下跌,11月中旬一度跌破2.5%,为2016年11月以来的最低点。又开始放水刺激经济了?这成了相当一部分人的看法。

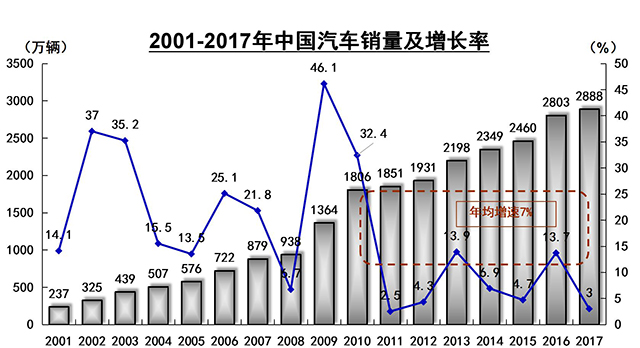

《汽车人》曾提出一个模型,显示出相当高的相关性。那就是货币政策的宽松或收紧,对我国车市销量有显著影响。尤其近十年,我国经历了三次宽松的货币政策,分别在2008年、2012年和2014-2015年,这期间就是货币相对紧缩时期,再看中汽协统计的汽车销量增长率,可以看到相关性极高。这个观点也被中汽协采纳。

而如今,2018年,尤其是金九银十这两个月,我国乘用车批发销量出现了10%以上的同比下降,这是前所未有的,商用车销量也大幅放缓。既然人们认为央行放水了,也恰逢在这两个月,为什么之前那么准的模型不灵了?还是会出现一定滞后(之前时间同步性较高)?货币政策和汽车销量到底是一种怎样的关系?现在宽松,对将来的汽车销售会有帮助吗?

从央行的行动上看,本轮货币政策从中性偏紧到宽松的转向是:先定向降准,然后全面降准,再推面向中小企业的贷款政策。至今年11月,央行2018年年内已实施了四次降准,两次增加再贷款和再贴现额度,但并未降息。降准不降息也不难理解,是为了跟美国保持一定的利差,虽然长债利率已经倒挂了。

首先应该注意到,近十年来的三次宽松,伴随着车市销量的增长是在不断降低的。从绝对值上来看,2013年的那次增长和2016年的那次增长差不多,但不同的是,2016年的增长还伴随了购置税减半的刺激。可以认为,货币刺激对汽车销量的边际效应在逐步递减。可以预见的是,再回到2016年13.7%的增长率,应该很难实现了。

其次需要注意的是,不搞大水灌溉,侧重定向宽松,是高层不断强调的。历经了近三年金融监管升级,和过去一样,一宽松资产价格就暴涨,实体经济却得不到什么好处的情况将会成为历史。如今来看正相反,对资产价格影响有限,货币会流向实体经济才是本轮宽松的着重点。事实也是如此,目前如房价和一级创投市场,没有得到明显的资金支持。宽松主要在给制造业,尤其是中小的民营企业缓解压力。

央行方面近期明确表示,金融机构应该正确理解决策层的意图,打破“唯所有制论”、“唯规模论”、“唯行业论”的思维,以竞争中性为标准,以及企业自身机制和企业发展潜力作为业务标准,更以优化服务、提升产品与市场需求的匹配程度为自我要求。各地方政府也陆续行动起来,目标是给发展型的中小企业,尤其是科技型的创新企业,提供“真金白银”。

所以本轮宽松是引流至中小的民营企业,避免流向虚拟金融资产,推高资产价格。

最重要的一点是,虽然央行拿出了宽松姿态,但货币杠杆,需求端仍然萎靡,使得货币总量并没有起来。从这个意义上看,本轮货币政策还说不上是真正的宽松。

令人跌破眼镜的是,10月份的社融出现了惊人的萎靡状态,社融是指贷款人走的是非银行渠道的融资活动。央行公布10月份的数据,10月社融规模增量7288亿元,创2016年7月来的新低,不及9月份22054亿元的1/3。所以即便央行拿出了宽松的姿态,但10月份的M2同比增长8%,持平6月创下历史最低增速。

对货币政策有一定了解的读者应该知道,央行提供的只是基础货币,而真正有多少货币流向经济体,需要看货币杠杆,货币杠杆体现的才是真正的社会需求。现在的问题是,基础货币在投放,但社会需求上不来(货币杠杆起不来),通缩压力开始显现。

汽车圈更熟悉中汽协的数据,而乘联会的数据要惨淡得多。海通宏观披露,11月前两周乘联会乘用车批、零增速分别回落至-31%、-32%,均较10月继续下滑,跌幅均超过30%。销量增速再创新低也反映汽车终端需求仍在萎缩,未现改善迹象。上周半钢胎开工率略下行至69.2%,且处于历年同期较低水平,行业格局仍是供需双弱。

概括之,目前经济最令人担忧的,无论是企业还是个人,问题是需求没有了。这使得央行虽然有意实行宽松的货币政策,但传导不下来。这就出现了一面是央行宽松,一面是M2总量仍不断走低的窘境。通缩压力开始显现。受此影响的,首当其冲就是汽车销售,所以,社融规模和汽车销量是目前衡量中国经济走势非常重要的指标。(文/《汽车人》张恒,图片来源于网络)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。