虽然最寒冷的时候可能过去了,但市场仍然寒风凛冽,长夜漫漫。

文/《汽车人》张恒

10月份我国汽车销量延续了前面四个月的趋势,单纯从数据变量看,车市没有变得更好,也没有变得更糟,可以说进入了一个新稳态。

从绝对变化看,车市降幅进一步收窄。但细分来看,乘用车变化不多,商用车的增量才是亮点。乘用车方面,轿车表现不佳,环比出现了下降;SUV表现出了不错的韧性,正缓慢走出颓势。可以推测,今年最后两个月不会出现明显波动,2019年整体的汽车销量相比去年大概跌9个点左右。

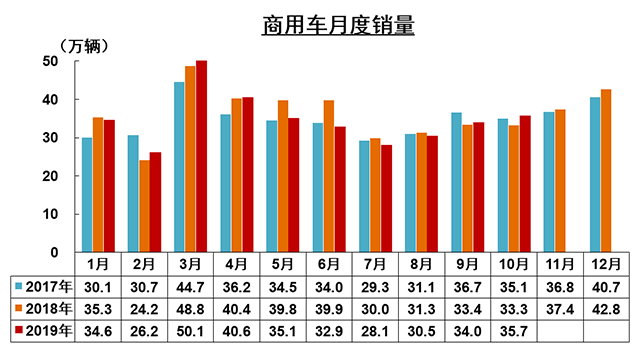

商用车10月份同比增长高达7%,增幅进一步扩大,今年销量有可能超过去年,创造历史新高。据悉,今年前10个月我国挖掘机销售了19.6万辆,大大超越了挖掘机销量最高的2011年17.84万辆的记录。所以商用车的增长是实打实的由需求推动的。

乘用车和商用车的冰火两重天是一个有趣的现象,值得研究。也说明了两个市场有各自独特的逻辑,至少在时间轴相同下,相关性较低。

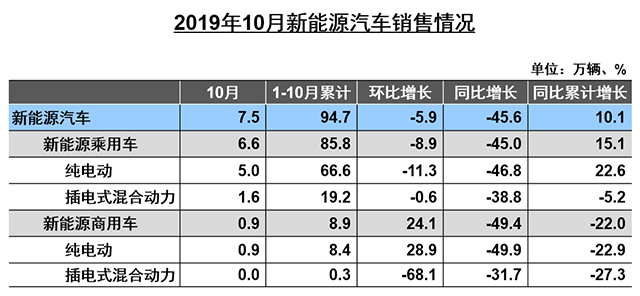

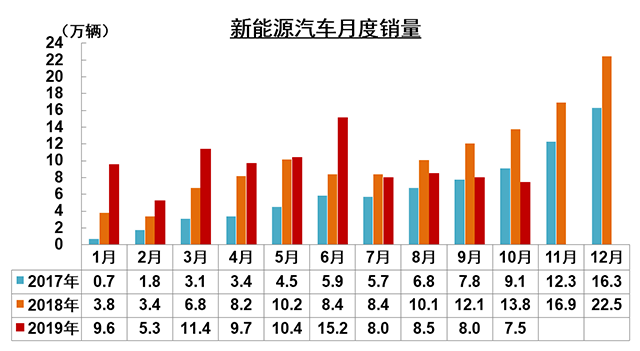

10月份新能源汽车生产了9.5万辆,销售了7.5万辆,无论是环比还是同比,都出现了进一步的下跌。从数据上来看,这个跌幅可能超出了车企的预期。今年销量不如去年的可能性变得越来越大。如果这个趋势不发生改变,车企是否该重新评估新能源汽车的市场前景,进而调节战略和目标。

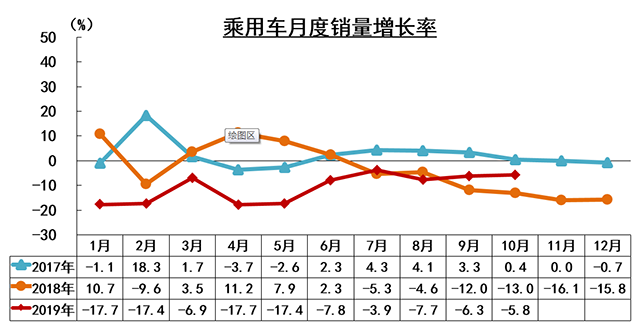

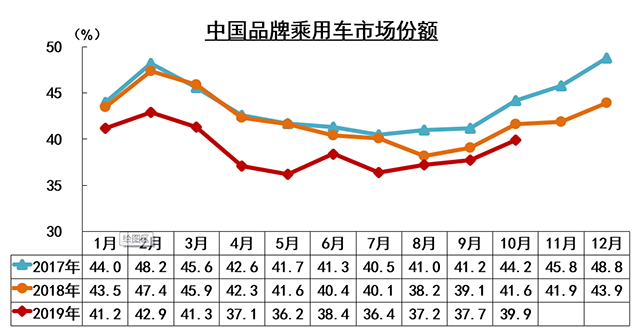

从乘用车月度销量增长率的曲线来看,近五个月的情况变得如此稳定,其实也不多见。这是否意味着车市进入到了一个新常态?

商用车方面,从今年4月到10月的销量不难看出,先是缓慢下跌,然后又开始缓慢爬升。所以今年商用车销量不会比去年差,景气程度很可能持续到2020年。重型卡车同比增长14.1%,在去年高基数的基础上,仍然实现了两位数的增长。

从今年7月到10月,新能源汽车市场出现快速下滑,这样的下滑速度着实有点吓人。由于2018年最后两个月销量大,在这样的基数下,2019年销量不如2018年将会是大概率事件。所以,对于2020年新能源汽车的战略布局,车企可能会做较大调整。这样一盆冷水泼下去,对市场监管层来说也不容小视。

相较于前半年中国汽车品牌的大幅下滑,最近几个月我们又追回来了一些,说明自主品牌与合资品牌之间的竞争,并没有出现一边倒的现象。合资品牌确实更有优势,但自主品牌的实力也不该被低估。

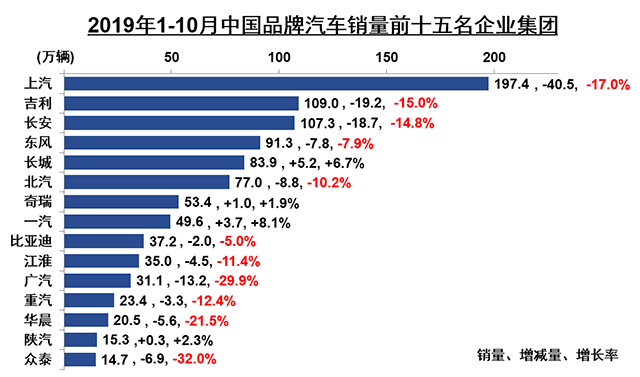

今年1-10月,中国汽车品牌前十五的销量表现非常有趣。相较最差的当然是落在后面的这些品牌,但表现最好的不是头部品牌,而是排行在中间的“第二集团”。其中固然有去年基数大小的区别,但也应该承认产品力在行业的重要性。市场遇冷的时候,谁的产品更有竞争力,谁的成本空间更大,谁就更可能在残酷的竞争中脱颖而出。

2019年10月份我国车市表现可以说波澜不惊,乘用车市场需求仍然偏低迷。商用车市场持续向好,重卡的市场需求不断创出新高。令人心凉的莫过于新能源汽车市场,跌幅持续扩大,相比去年已经腰斩,且没有刹住车的倾向。虽然最寒冷的时候可能过去了,但市场仍然寒风凛冽,长夜漫漫。(文/《汽车人》张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。如需转载,转载方必须与“汽车人传媒”(邮箱:qcr007@126.com或电话:010-63135250)联系,获得同意取得转载授权,否则必将追究法律责任。