半导体是所有先进技术的基础,并且它不再能够可靠地依赖美国的供应。面对美国对芯片出口的更严格限制,中国的对策只能是继续推动自己的产业发展。

文/《汽车人》黄耀鹏

12月18日,美商务部宣布将59家中国实体列入出口管制“实体清单”,其中包含令人瞩目的芯片代工商中芯国际(SMIC),理由仍是“国家安全”。不过这一次,美国商务部明确称这些中企与中国军方有业务联系(尽管没有证据)。

阻止(申请供货)许可的理由并不重要。任期还剩1个月的美国现政府,正在抓紧最后的时间促使中美芯片供应链解体。

按照美商务部长罗斯的话说:“政府可能会假定拒绝许可,以阻止中芯国际获得生产10纳米或以下先进半导体的技术。”

制裁沿芯片产业链上移

中芯国际等企业被“拉黑”,并不令人意外。9月5日,就有传闻称,特朗普政府正在考虑将中芯国际列入黑名单。中间这3个月,应该是用来评估美国半导体行业的损失。9月中旬,国际半导体协会(SEMI)代表众多芯片公司起草了警告特朗普政府的一封信,信中称,如果中芯国际被列入实体名单,将对美国半导体供应商造成50亿美元的损失。

最终美国仍决定出手。从芯片业制裁的思路上来看,正由系统集成商逐渐向基础产品供应商(代工商)转移。原因很简单,在芯片供应链条上,美国有两个关键优势环节:EDA开发环境、芯片制造设备与材料。前者与芯片设计有关,后者与芯片生产线有关。而芯片生产和设计本身,美国并无特别优势。即美国的制裁,迫使中企受制于美国占优势的环节。

在全球半导体设备厂商当中,美系企业占据主导地位,美国应用材料(AMAT)以21%的市场份额排名第一,美国泛林集团(Lam Research)以14.9%的市场份额排名第四,美国科磊(KLA-Tencor)以7.3%的市场份额排名第五。

没有妥协空间

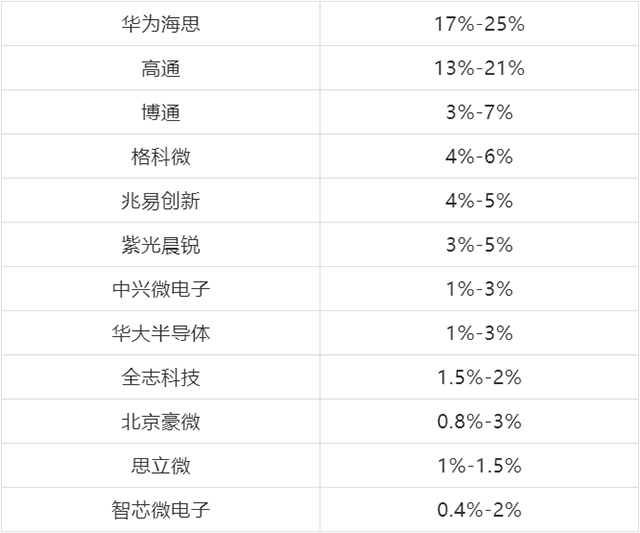

在芯片供应链上,中芯国际属于代工商,其下游客户是芯片设计公司。如果按照订单贡献来排序的话,大于1%的中芯客户分别是:

中芯代工制作的产品,大部头是电源管理芯片、低端手机SoC、图像传感器、指纹识别器、射频收发、载波通讯、物联网芯片。由此可知,最终这些产品大部分都流入手机等消费类电子设备,其余则为安防设备、物联网。汽车Tier2供应商即便在客户名单上,也必然在1%以下,当前来说可有可无。

中芯的大客户非常集中,华为、高通、博通订单占了半数以上。去年美国商务部制裁华为,中芯丢掉了最大客户;现在制裁中芯自身,中芯不但丢掉了美国采购渠道(主要是光刻机和光刻材料),还丢掉了第二、第三大客户(高通、博通)。

这和华为领悟到的美国人意思一样,不是为了纠正某种行为,而是想让中芯死。

这就没有妥协空间。

中芯调整战略方向

至少从去年起,中芯国际对此早有准备,疯狂囤货自不待言。去年夏天,中芯从纳斯达克回归科创板。重新申请过会上市,只用了创纪录的19天。

12月4日,美国国防部制裁中芯国际;

同一天,中芯控股、国家大基金二期、亦庄国投,联合成立合资企业;

12月15日,中芯CEO梁孟松请辞,蒋尚义入职;

12月18日,美国商务部制裁出台。

梁孟松和蒋尚义均出身台积电。前者带领中芯国际实现从28nm到14nm制程,力主开展7nm制程试生产,并为此订购了EUV,准备流片。

而蒋尚义则主张扩大28nm生产线,继续提升良品率,扩张低制程客户。重要的是进行28nm全流程国产化改造。在当前时期,蒋尚义的主张意味着组建“非美化”生产体系成为可能。国家级资金亲自下场说明了其代表了谁的意志。

中芯董事长周子学曾任工信部总经济师。而中芯第一大股东大唐香港(17%)母公司为大唐集团,是大型央企;第二大股东鑫芯香港,为国家集成电路产业基金成立,该基金由国开金融、中国烟草、中移动等(其余股东均少于5%)成立。所以,中芯国际已经完成了国有资本控盘改造,其领导层也更迭为完全支持走自主路线的人选。

10nm及更高制程,主要用于高端手机SoC。美国制裁的区分点也是10nm。目前只有三星、台积电、英特尔拥有10nm以下加工能力。

当今最前沿商业应用是5nm,良品率过关的只有台积电一家。台积电在为2nm开发做准备。14nm成为中坚力量(虽然比5nm落后3代),可以满足60%现代芯片的选择。高制程可以节约空间和单位算力能耗,手机和其他对体积/能耗敏感的电子设备,是其主要应用方向。

汽车芯片的应用相对分散,从28nm、40nm到65nm,甚至还有100-150nm。汽车应用对于制程并不敏感,主要是对稳定性和工况适应性的要求很高。

其中,算力芯片例外。英伟达、高通、Mobileye分别将ADAS算力芯片推进到7nm制程。不过,这一部分芯片的车规认证存疑,它们的产品也没有实现大规模商业应用。

中芯进入汽车供应链的前提

大国政府制裁企业,就像大人打小孩。有人鼓吹中国也要收拾“美国小孩”——将微软、高通、波音甚至通用汽车送入“不可靠清单备选”中,要求他们承诺,在任何情况下,包括中国公司被禁运时,只要合同上有义务,就不能中止服务,否则就进入“不可靠公司”清单,后者意味着逐出中国市场。

虽然这样做貌似很爽,但这是馊主意。一则违反中国对外资开放的承诺,二则中了美国政府与中国市场和供应链脱钩的图谋。

美国政府不是在制裁某家中企,而是对中国整个半导体产业进行打压。主机厂作为下游客户的客户,不会受到直接牵连,也不会进入制裁名单。但是上游节点被卡住,下游的供货安全可能会受到影响。主机厂有两个选择:一个是要求Tier1、2供应商开辟“非美化”生产线和产品制造;另一个是全面外采,排除中企芯片供应。

其实第二个选择只存在于理论上。美国任意对规则的阐释和增补,已经让美国企业客观上成为“不可靠供应商”,说不准哪天就会危及到主机厂自身的供应链。

而且全面外采,不符合最低成本原则,也将供应链安全寄托在国家关系正常化上。如果公开,在全国上下对芯片产业的看法趋于高度一致的时候,不啻于“卖国”,成为非常不利的舆论靶子。

所以,第一选择是不可避免的,这不等于摒弃外采,而是要求国产芯片尽可能地参与到供应链中来。

这就给了中芯国际这样的企业机会。现在钱不是问题,外媒已经注意到,中国国家层面正在准备为所谓的第三代半导体提供未来5年的政策和财政支持。

中国领导人意识到,半导体是所有先进技术的基础,并且它不再能够可靠地依赖美国的供应。面对美国对芯片出口的更严格限制,中国的对策只能是继续推动自己的产业发展。

中芯国际进入汽车产业链,有两个前提:一个是Tier1、2供应商及背后的主机厂同意;另一个是通过大规模车规级认证。前者目前已经逐渐扫清障碍,后者则需要时间,但不存在难度问题。至于高制程算力芯片,只能等一等,等待其他汽车芯片站稳脚跟,营收有保障之后,中芯代工将会涉足这一领域。

好消息是中芯国际可以无所顾忌地给华为代工了。华为已经和多家主机厂签订了深度合作协议。客户进入汽车产业,就等于中芯也进来了。

当前的美国政策决绝不留余地,其实也好,有助于我们放弃幻想,坚定以我为主的双循环。封锁个三五年,国产芯片产业不是被扼杀就是凤凰涅槃,比现在更强大。考虑到如今坚定的国家意志,我们看好前者。(文/《汽车人》黄耀鹏)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。