美股再创新高,“中概股”突现泥沙俱下式崩盘,A股整车企业以及锂电池企业继续“上蹿”。

文/《汽车人》张恒

上周(7月19日-25日),全球资本市场每天都过得惊心动魄。

美股:“中概股”雪崩

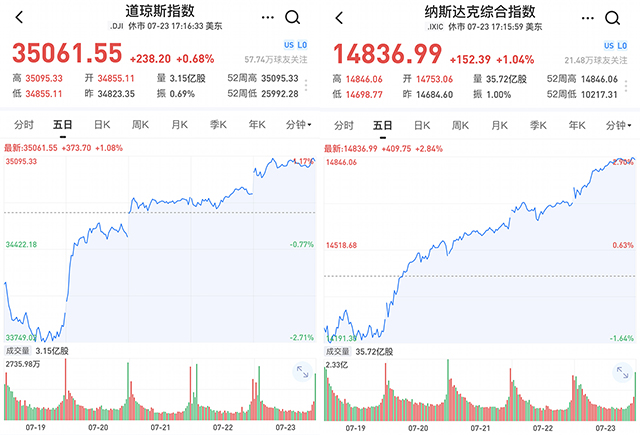

上周一,除A股之外的全球各大主要股市都崩盘了。从上周三到上周五,多头又卷土重来,道琼斯工业指数和达斯达克指数推向新高。但上周五这一天对“中概股”来说绝对是“黑色星期五”。

原因是(7月24日),中共中央办公厅、国务院办公厅印发《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》被称为教育界的“双减政策”。简单说,该政策有两个大杀器:一个是现有的学科类培训机构统一登记为非营利机构;另一个是学科类的培训机构不许上市融资。

教育行业对资本来说一直是块大肥肉,而“双减政策”就是要去资本化。该消息在7月23日流出,相关上市公司股价直接坍塌。

考虑到整个资本市场错综复杂的股权结构,很多上市公司尤其是互联网巨头跟教育或多或少都有关,要么是直接或间接参股,要么是有相关的业务。投资者慌忙逃出,泥沙俱下,整个“中概股”都崩了。

上周五当天(7月23日),雪球中概30指数大跌超百点,日跌幅达6.35%,成交创出天量达到了11.33亿股,是平时的10倍以上。

教育业的龙头新东方暴跌54.2%,直接腰斩,市值蒸发59.49亿美元。好未来暴跌70.76%,膝盖斩了,市值蒸发93.62亿美元。高途也暴跌了63.26%。此外,互联网巨头也受到冲击,阿里巴巴跌3.51%、拼多多跌7.29%、百度跌3.27%、网易跌8.01%、 B站跌12.38%……

这次“中概股”的“黑色星期五”对华尔街的震撼和影响还是很大的。高盛直接给客户发邮件建议规避“中概股”,表示有政策风险。摩根大通路演直接说:好家伙吓坏我们了。行业巨无霸几千亿市值的公司,一纸公文,就可以团灭。这种风险机构投资者既无法管控也无法预测。商业文明需要可以预测的生存环境,而“中概股”的这种完全无法预测。

其实,在2021年5月21日,中央全面深化改革委员会第十九次会议,审议通过了《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》,只是很多投资者和机构轻视了这份文件。也有重视的,如高瓴资本就在5月底清仓了好未来和一起教育,老虎环球基金清仓高途……说明也有聪明的投资者预见到了政策风险。

不光是“中概股”,全球金融市场在上周也和坐山车一样过瘾。

上周一,除A股外的全球股市都崩盘了。原因是德尔塔变异毒株新冠病毒引发投资者对于全球经济复苏进程的焦虑,辉瑞疫苗对变异毒株的保护率降至不足40%。

资金流向避险资产,美国国债收益率被压低,强势美元打击了包括原油在内的大宗商品价格,也打击了股市。大宗商品的价格受到压制,通胀将受到节制,通胀交易理应也该告一段落了。

但这种观点仅维持了一天。次日,有报告称,防疫形势最严峻的两个国家——巴西和印度的疫情均有所好转,新增确诊和新增死亡病例都在同步下降。即使欧美由于德尔塔变异病毒出现了疫情反扑,但住院、重症和死亡病例都没有出现明显攀升。最重要的是,大部分新增病例都集中在疫苗接种率低于40%的地区;而99.5%的住院病例都没有注射疫苗,这恰恰证明了疫苗的保护效果是显著的。

时隔一天,市场就发生了反转,多头卷土重来。布伦特原油价格在上周一、周二连续下跌后,上周三、周四、周五又连涨三天,收回失地。美股在上周一跳空大跌之后,上周二至周五连涨4天,道琼斯工业指数和达斯达克指数在周五竟然双双创出新高。

另一个关键事件是上周四,欧洲央行宣布维持三大关键利率不变,维持现有的放水规模不变,并把通胀目标从“低于但接近2%”设定为“2%”,并强调致力于永久宽松的货币政策。话音未落,风险资产又卖出了国债,一头冲进了大宗商品和股票市场。

现实情况简直比美剧都要反转。

上周道琼斯工业指数先抑后扬,在周五创出了35061点的新高;纳斯达克走出了同样的走势,在周五创出14837点的新高。

受“黑色星期五”影响,汽车类相关上市公司也未能幸免,滴滴当日大跌20.98%,周跌32.66%,收于8.06美元;蔚来当日下跌4.51%,周涨2.78%,收于44美元;小鹏汽车当日下跌5.25%,但周涨5.05%,收于41美元;理想汽车当日下跌8.05%,周跌0.13%,收于30.28美元;上市仅两天的法拉第未来由于不含任何教育类资产,当日上涨6.01%,周涨7.55%,收于14.82美元,市值48亿美元。

除了“中概股”,看一下海外知名车企,特斯拉周跌0.13%,市值6198亿美元;福特汽车周涨1.54%,市值551.6亿美元;通用汽车周跌0.94%,市值797亿美元;而丰田汽车周涨0.97%,市值2514亿美元。

概括来说,造车新势力上周应该上涨的,但由于上周五的泥沙俱下,它们在上周的股价表现大打折扣;美股股指再创新高,但美国的车企暂时没能够跟上;贾跃亭的法拉第未来仅上市两天,股价没有破发。

A股:新能源车“会当凌绝顶”

中国的货币方面,上周二贷款市场报价利率(LPR)降息的预期落空了,资金面算不得宽裕。但奇怪的是,市场竟然把LPR降息落空认为是好事,有一种说法是,这次落空是否意味着以后将有更大的宽松预期呢?这种论断也显示出当前的多头气氛浓重。

其实这种说法也并非毫无道理,因为8月和9月的中期借贷便利(MLF)分别到期7000亿元和6000亿元,如果央行不继续放水或者继续放水的预期松动,市场很可能马上就“死给你看”,发生巨幅震荡,包括利率大涨。

还有就是地产行业的去杠杆问题还没解决,这意味着财政政策对地产行业监管趋严,市场利率怎么也得松一口气,监管层也不想看到重大违约事件发生。

上周A股成交量创出新高,周五日成交达到了1.38万亿元。上证指数周涨0.31%,收于3550点;创业板周涨1.08%,收于3576点,创业板超过了上证指数。

A股的内卷现象愈发严重,以新能源汽车、半导体和光伏行业为代表的少数板块持续上涨,其它位于产业链中下游,以及和碳中和不沾边的行业持续跌跌不休。

新能源汽车产业链,资金也开始逐步向产业链中上游,尤其是资源板块集中。刺激因素主要是碳酸锂的价格再回升势,每生产一吨碳酸锂需要的原材料有9吨5%品位的锂辉石、1.6吨纯碱,1.84吨硫酸和6.06吨动力煤,这几样原材料都不是省油的灯,近期的价格一个比一个蹿得猛。所以行业上游的锂矿资源个股,以赣锋锂业和天齐锂业为首,又掀起了一轮冲高狂潮。

具体的,A股汽车类板块上周大涨5.36%,一根大阳线不但收复了上上周的失地,还创出了历史新高。

个股方面,比亚迪上周大涨16.04%,收于258.7元,距离历史最高点近在咫尺,市值7401亿元;长城汽车周涨22.99%,收于54.95元,市值一举冲破5000亿元,达5057亿元;广汽集团周涨2.21%,收于14.78元,市值1530亿元;长安汽车周涨1.83%,收于19.48元,市值1483亿元;江淮汽车周涨28.7%,连续三周大幅上涨,收于21.52元,市值407亿元;福田汽车周涨8.55%,收于3.81元,市值251亿元;海马汽车周涨37.94%,收于6.69元,市值冲破百亿元,达110亿元;上汽集团周跌0.43%,股价持续萎靡,市值2418亿元。

一直跌跌不休的商用车企业潍柴动力上周出现了明显反弹,周涨幅8.53%,收于18.45元;一汽解放和中国重汽分别周涨0.92%和周跌1.16%,没有太大起色。

A股锂电池板块上周上涨5.62%,和汽车板块一样,双双再破新高。

个股方面,宁德时代周涨3.02%,收于547元,市值12740亿元;赣锋锂业周涨14.58%,盘中股价突破200元,收于189.06元,市值2718亿元,再创新高;天齐锂业周涨16.74%,收于86.70元,股价再破新高,市值1281亿元;国轩高科周涨13%,连续第5周跳涨,股价再破新高,收于59.87元,市值767亿元。

新能源产业的汽车股和锂电池股的狂欢仍在持续,很多头部企业股价纷纷创出新高。显而易见,即便上涨如此疯狂也丝毫看不出有见顶的倾向。如今,新能源汽车行业的吸金能力相较于其它行业来说,可谓是“会当凌绝顶,一览众山小”。

港股:互联网巨头持续承压

港股持续低迷,上周下跌了2.44%,收于27032.2点,近4周有三周是下跌的。原因也很简单,互联网巨头的股价在持续下跌,地产股也因为政策原因一蹶不振,香港股市的整体表现乏善可陈。

腾讯控股周跌5.85%,收于531港元,市值5.1万亿港元;阿里巴巴周跌2.01%,收于205.2港元,市值4.45万亿港元;美团周跌6.05%,收于273港元,市值1.67万亿港元;小米周跌6.73%,收于26.35港元,市值6609亿港元;快手周跌14.24%,收于129.5港元,再创新低,市值5387亿港元。

受情绪低迷的影响,港股的汽车股表现也不及A股,汽车板块周涨0.65%。

具体的,长城汽车周涨22.80%,再创历史新高,收于34.2港元;比亚迪股份周涨6.97%,收于227港元;小鹏汽车是赴港上市的第3周,上涨9.87%,收于165.8港元;吉利汽车周跌2.67%,收于23.7港元;北京汽车周跌7.96%,收于2.89港元;恒大汽车周跌28.54%,收于14.22港元,市值1389亿港元。

一周总结:美股再创新高,“中概股”却出现泥沙俱下式崩盘;A股整车企业以及锂电池企业继续“上蹿”,多家公司股价持续刷新高点;港股由于互联网巨头跌跌不休而持续承压,汽车业的个股表现不及A股。(文/《汽车人》张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。