随着“缺芯”问题的缓解,四季度车市表现主要看合资品牌。《汽车人》对2021年车市的预测持谨慎乐观态度,还是有较大概率实现全年正增长的。

文/《汽车人》张恒

9月份,我国汽车销售数字受到金融机构的认可,主要是因为产量增加明显,这表明“缺芯”问题得到了缓解。

乘联会发布的2021年9月乘用车产销数据显示,当月零售销量为158.2万辆,同比下降17.3%,环比增长9.1%;批发销量为173.7万辆,同比下降16.1%,环比增长15%;重点是产量172.1万辆,同比下降14.8%,环比增长16.1%。

可以看出,9月相比8月的汽车产量大幅增长了16.1%,渠道批发销量也比上个月增长了15%,说明渠道在狂补库存。

9月底销量还没起来,是因为库存水平低导致终端销售的优惠力度不够,难以吸引消费者。本应该是年底冲量,却出现了无车可卖的情况,自然也就没法进行什么有效的促销活动。

而9月份产量的猛增,无疑是一个明显的改善信号,意味着在第四季度销量可能会出现翘尾行情。

进一步来看:

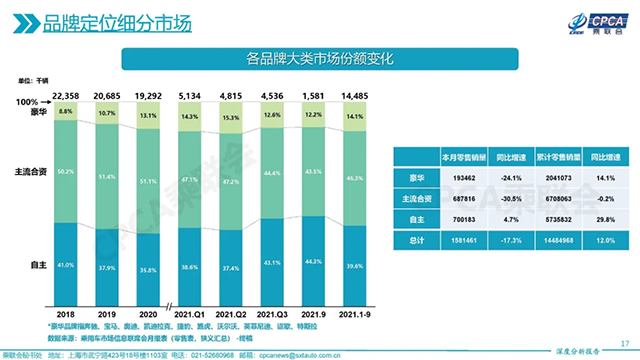

第一,9月豪华车零售销量20万辆,同比下降23%,环比基本持平,可以认为豪华车市场受“缺芯”影响更严重一些,但是需求却比较平稳。

第二,自主品牌零售销量69万辆,同比增长5%,环比增长16%,大幅跑赢整个市场。这说明自主品牌有效缓解了“缺芯”压力,自主品牌新能源汽车占比较高的优势在这个时候凸显。

第三,合资品牌零售销量69万辆,同比下降31%,环比增长6%。合资品牌的供应链相比自主品牌不够灵活,“缺芯”问题对合资品牌的影响更大。

9月的新能源汽车渗透率达到了21%,相较于2020年全年5.8%,可谓大幅跳升。当月新能源汽车批发销量前三名企业分别是:比亚迪(7万辆)、特斯拉中国(5.6万辆)、上汽通用五菱(3.9万辆)。而单月销量过万的,一共有8家企业。

值得注意的是,前三名的厂商销量占比总量达到了49%之多,说明新能源汽车的头部集中度是非常高的。从结构上看,自主品牌新能源汽车的渗透率为33%,豪华车的渗透率是30.5%,主流合资品牌的渗透率仅有3%。

2020年因为受疫情影响,我国汽车销量下滑了2%。但从销售额来看,2020年全国汽车类零售39414亿元,同比2019年下降了1.8%,高于同期社会消费品零售总额的增速2.1%,汽车消费占全国消费品零售总额的10.06%,较2019年增加了0.46%。由此可见汽车市场的增长潜力和韧性。

对于2021年第四季度的车市预期,实际上也是对2021年全年的预期,《汽车人》认为结合上述信息可以得到以下的预测:

首先,四季度车市主要取决于芯片的供应恢复状况。“缺芯”最糟的时候应该是今年8月份,9月份的产量已经出现明显好转,出现了渠道加速补汽车库存的情况。可以认为最糟的情况已经过去,10月能够看到更近一步的补库存数据,最终冲销量可能会集中在11月和12月,并走出一波翘尾行情。

其次,合资品牌的库存水平下降得比较厉害,导致了零售端难以进行发力促销,所以年底销量能不能冲上来重点还是要看合资品牌。

但合资品牌的量冲上来,对自主品牌肯定会有一些挤压。反过来也可以这么说,目前自主品牌表现较强的重要原因之一是合资品牌没有足够的车卖。

再次,《汽车人》对今年车市的预测持谨慎乐观态度,2021年相比2020年可能不会有一个明显增长。

由于2020年年底车市冲量冲的比较厉害,所以今年四季度汽车销量想要同比超过2020年不大现实。但今年一季度比2020年同期强的多,还是有较大概率实现全年正增长的。(文/《汽车人》张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。