本周宏观经济的重点是美元升值及通货膨胀,但南非变异新冠病毒引发了周五市场恐慌,它是否会冲击到当前的经济走势?

文 / 张恒

本周(11月22日-28日)的国际金融热点是美联储11月议息会议纪要和通货膨胀,但周五南非新冠毒株的新变种Omicron(奥密克戎)引发了市场恐慌,打乱了这一节奏。

美股:股指跌,整车企业涨

美联储公布了11月议息会议纪要,一面他们承认了通胀的压力,另一面又再强调缩债的结束时点与加息的开始时点没有必然关系。这又是一份偏鸽派的纪要,但市场的解读方向和态度正在悄然发生变化。

相对于含糊不清的表态,这次纪要明确了“提前加息日程”的说法。同时最新的劳工部10月CPI为6.2%,商务部PCE(个人消费支出平减指数)为5%,两大数据均冲上近30年来的新高。同时,本周四申请失业金的人数为19.9万人,降至1969年以来的最低水平。还有一点,据悉2022年即将轮值的4位票委总体偏鹰派。

这一系列的变化,让市场开始相信美联储将更快地进行货币收缩。再加上美债收益率和美元近乎于超常的上涨,市场上一系列的变化,已经令投资者开始相信全球流动性的拐点来临。

从历史经验来看,1995年到2002年、2011年到2017年,这两轮强美元周期,均出现了美元对其他经济体的虹吸效应,直接造成新兴市场国家外资大量出逃的现象。外资每一次大幅流出,往往对应的就是资本价格的大幅回撤。而当下,中国的货币流动性对比之前已经有所宽裕,但A股仍然畏高不前,很可能就是对于美国当下货币周期拐点的一个反应。

为什么美元在超发的环境下仍然还会上涨?其中一个重要原因就是欧元更弱。当下,决定经济体货币强弱的一个关键因素就是新冠疫情日新增确诊人数。11月的第3周(上周),全球新冠肺炎日均新增确诊约53.4万例,较前一周49.3万例明显恶化。其中,美国当周日均新增确诊人数再超10万例,17岁以下的确诊占比再走高。

数据表明,德尔塔病毒蔓延使R0传染系数从2.6大幅提升到8.5左右。这意味着如果想靠疫苗实现群体免疫的最低接种率,要从病毒变异前的3%增加至90%以上,部分国家可能要接近100%才可以。

此外,由于美元绑定了更多大宗商品的价格,刺激美元上涨的因素也来自通胀。从历史数据看,美元指数与市场对美国的通胀预期存在着明显的相关关系。通胀也不是白宫愿意看到的,拜登极力打压原油价格,开始向市场抛出原油储备,意味着通胀的趋势正卷土重来。

然而,一个新的不确定性在周五令全球的资产价格崩溃。11月25日,南非国家传染病研究所发表声明称,南非检测到新冠毒株的新变种Omicron(奥密克戎),引起了全球范围内的恐慌。

美国股市由于是感恩节,所以当天只开市半天,仅半天时间道琼斯工业指数跌了2.53%,大幅回撤905点;纳斯达克指数跌2.23%,下跌353点。纽约轻质原油更是倾盆而下,当日跌幅达到了12.73%,从一桶78美元跌到了一桶68美元。大宗商品以及发达国家的股市均遭受重挫。

周末,高盛发布报告说:奥密克戎引起恐慌的重要原因就是它的高传播性,仅出现两周以后,这一新病毒感染病例就占所有新感染病例数的90%。相比之下,德尔塔病毒需要三个月才能达到这样的水平。

但南非国家传染病研究所指出,该病毒的突变不太可能比目前病毒的突变更糟,现有疫苗将继续提供高水平的保护力度,有效预防住院和死亡率。最重要的是,南非医学协会主席表示,奥密克戎变体目前只导致轻度疾病,没有任何明显症状。

高盛认为,由于目前通胀上升,实际经济增长可能相对大幅下降,风险资产的头寸,尤其是在今年强劲上涨之后,可能会受到短期修正影响。

专业人士认为,周五美油暴跌13%是不正常的,其后的一个解释称,这么做是为了特意打爆量化多头的仓位,因为量化资金是这波油价大涨的主要推手。

有一点可以肯定,奥密克戎已成为全球资产价格走势的一个新变量。

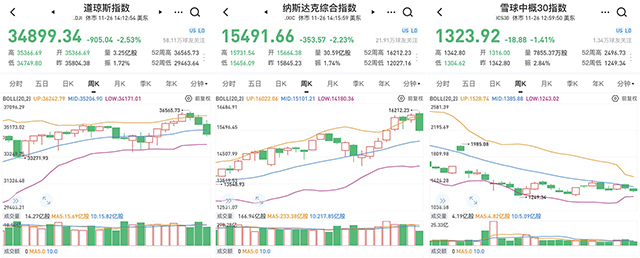

受周五全球股市大跌影响,本周道琼斯指数下跌1.97%,收于34899点,连续三周下跌;纳斯达克指数在周一创出16212点新高后,周跌3.52%,收于15491点;雪球中概30指数周跌2.89%,收于1323点。

“中概股”方面,阿里巴巴周跌4.98%,收于133美元,市值3615亿美元;京东周跌3.15%,收于88美元,市值1382亿美元;拼多多财报不及预期,周跌16.38%,收于68美元,市值858亿美元;百度周涨0.85%,收于153美元,市值541亿美元;滴滴周跌5.06%,收于7.8美元,市值380亿美元。

新势力方面,蔚来周涨3.44%,收于40美元,市值636亿美元;小鹏汽车周涨9.00%,收于51美元,市值437亿美元;理想汽车周涨5.88%,收于32美元,市值334亿美元。

国外主要车企,特斯拉周跌4.85%,收于1081美元,市值1.09万亿美元;丰田汽车周跌3.30%,收于179美元,市值2490亿美元;通用汽车周跌2.64%,收于60美元,市值873亿美元;福特汽车周涨1.86%,收于19.7美元,实现连续11周上涨,市值789亿美元;美造车新势力Rivian周跌12.81%,收于112美元,市值973亿美元。

A股:锂电板块再创新高

美元上涨对中国的影响虽然一直存在,但越来越不重要,美元强周期受伤比较大的都是那些规模不大的经济体。这两年已经证明中国的宏观经济韧性强,新冠疫情期间率先回归到正常的货币政策,对外部的冲击吸收能力更强。央行三季度报告明确提出,我国货币政策“以我为主,增强自主性,根据国内经济形势和物价走势,把握好政策力度和节奏”。

这份报告中最引人关注的是“坚决不搞大水漫灌”和“管好货币的总阀门”表述被删除了。很多金融机构因此理解成为未提及“闸门”便是宽信用。

实际上,数据显示,11月以来中国国有房地产企业境内债券发行总量已经超过640亿元人民币,为有记录以来的单月新高。有理由相信,年底的宽信用将逐渐落实,基建投资回升,房地产托底。

11月以来,汽车零部件涨幅明显,但由于短期涨幅过高,很多涨幅超过了一倍,而汽车零部件企业的业绩并没有真正的得到改善,可能意味着这波炒作已经进入尾声。

A股周五受新病毒影响暂时不明显,上证指数周涨0.10%, 收于3564点,连续3周上涨;创业板周涨1.46%,收于3468点,过去5周实现了4周上涨。其中,汽车板块周涨0.77%,并在周一创出历史新高。

具体的,比亚迪周涨0.28%,收于297元,市值8665亿元;长城汽车周跌0.44%,收于58.95元,连续4周下跌,市值5444亿元;上汽集团周跌2.51%,收于20.16元,连续3周下跌,市值2355亿元;广汽集团周跌2.43%,收于16.05元,市值1662亿元;长安汽车周跌4.61%,收于17.37元,市值1323亿元。此外,江淮汽车有被小米收购的传闻,江淮汽车已经发布了澄清公告,本周上涨2.79%,收于16.92元,过去8周实现了7周上涨,市值320亿元。

商用车方面,潍柴动力周跌2.73%,收于15.66元,市值1367亿元;一汽解放周跌1.24%,收于10.37元,市值482亿元;中国重汽周跌0.14%,收于13.8元,市值162亿元。

本周锂电板块上涨2.74%,再度回到历史最高一线。其中,宁德时代周涨2.97%,收于658元,市值1.53万亿元;天齐锂业周涨9.51%,连续5周上涨,收于119元,市值1763亿元;赣锋锂业周涨3.56%,收于164元,市值2362亿元;亿纬锂能周涨15.92%,收于148.75元,创出历史新高,市值2820亿元。

港股:互联网巨头三季报仆街

本周香港股市仍然受到了互联网企业三季报发布的影响。本次三季报,互联网巨头可谓是哀鸿遍野,一方面受困于业务增长不及预期;另一方面受到了中国取消对软件企业税务优惠政策和对互联网监管升级的影响。

美团在11月26日发布三季报,营收同比增长37.9%,超过了35%的预期。但由于反垄断罚款落地,投资收益大幅回落,加之新业务的亏损,美团本财季亏损达到了101亿元,经调整净亏损55亿元,创上市以来的单季最大亏损。三季报不及预期的还有拼多多,可以说是目前互联网企业的当前的一个缩影。

恒生指数本周下跌3.87%,收于24080点。其中,汽车板块周跌1.19%。

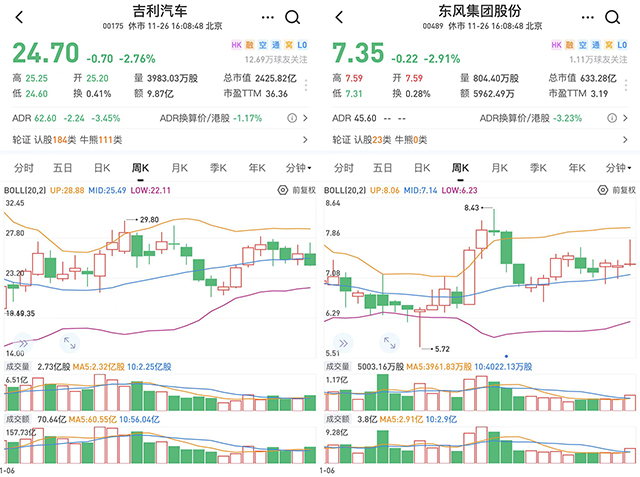

车企方面,比亚迪股份周涨0.73%,收于302港元,市值8792亿港元;长城汽车周跌0.44%,收于33.8港元,市值3122亿港元;吉利汽车周跌5%,收于24.7港元,市值2425亿港元;广汽集团周跌1.86%,收于7.93港元,市值821亿港元;东风集团股份周涨0.41%,收于7.35港元,市值633亿港元;北京汽车周涨7.07%,收于3.33港元,市值267亿港元;小鹏汽车周涨10.15%,收于206.2港元,创出港股新高,市值3529亿港元;理想汽车周涨2.89%,收于124.5港元,市值2572亿港元;恒大汽车本周放量上涨34%,收于4.73港元,市值470亿港元。

香港权重股,腾讯控股周跌6.57%,收于463.4港元,市值4.45万亿港元;阿里巴巴周跌7.32%,收于129.1港元,创港股上市新低,市值2.80万亿港元;美团周跌6.13%,收于263.6港元,市值1.62万亿港元;京东集团周跌1.82%,收于346港元,市值1.08万亿港元;小米集团周跌9.88%,收于19.06港元,市值4761亿港元;快手周跌6.54%,收于90港元,市值3744亿港元。

本周宏观经济的重点是美元升值及通货膨胀,但南非变异新病毒引发了周五市场恐慌,它是否会冲击到当前的经济格局,目前还不好说。A股方面,锂电板块仍然在上涨,整车企业的涨幅告一段落,汽车零部件公司上涨可能进入尾声。

【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135250。