市场通常把人民币贬值和股市下跌联系起来,从历史上来看确实如此,但从统计来看,这是犯了因果倒置的毛病。

文/《汽车人》张恒

4月19日至25日,人民币连续五天跳水,累计贬值了约3%。同期,上证指数跌了约10%,人们也习惯性地把两者联系了起来。

若仅以美元衡量人民币汇价的话,美元涨即是人民币跌。美元指数从2021年6月就开启一波上涨之路,从89.85升至102,10个月累计升值了13.52%。2022年4月是美元升值最快的一个月,4月1日-26日美元升值了3.64%。

美元的升值很大一部分是源于日元的快速贬值。从2021年1月开始,美元兑日元从103贬值到了129,日元累计贬值了25.24%。

尤其是2022年的3月和4月(4月1日-26日),日元分别下跌5.81%和5.10%,两个月就跌了近11%。日元汇率暴跌至2002年5月以来的新低,为近20年来的最低水平。

日元下跌主要是日美央行采用了背道而驰的货币政策。美国正在经历近40年来未见的通胀,而日本经济在疫情后仍然疲软,物价低迷。

日本3月CPI同比上涨0.8%,但这个涨幅与日本央行2%的目标相差甚远。日元贬值的根本动力是日本希望继续扩大贸易逆差,为日本的出口产品提供竞争力。

在这样的国际货币环境下,人民币从2022年3月触顶至6.3016的高位后开始掉头贬值,至今还不到两个月的时间。

其间,3月14日-4月18日,人民币汇价还是比较稳定的,徘徊在6.35-6.40之间;人民币的快速贬值,是从4月19日开始,到4月25日,连续5个交易日跳水,从6.36触及到6.60,累计贬值3.01%。

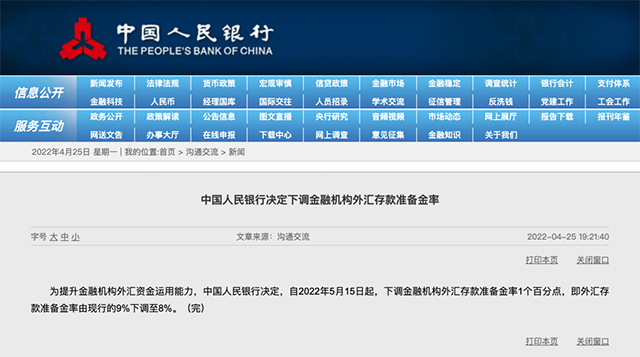

4月25日晚,中国人民银行发布消息,自2022年5月15日起下调金融机构外汇存款准备金一个百分点,即外汇存款准备金率由现行的9%下调至8%,这意味着向市场释放了约100亿美元的资金。

4月25日,美元兑人民币一度突破6.57关口,上述消息一出,人民币接连收复6.57、6.56和6.55关口,短线拉升约300个基点。

对于人民币本轮的贬值,《汽车人》认为:

一,国内受疫情影响,多地区的封控抑制了生产和需求。尤其是上海受疫情影响较大,上海港是国内最重要的港口枢纽。数据显示,我国一季度的GDP增长4.8%,低于5.5%的预期。4月份上海的疫情可能会影响我国经济增速一至二成,降低了全国经济增长的预期。此时,需要汇率展现出弹性。

二,中美利差倒挂。美联储主席鲍威尔在“通胀见顶论”出现后,仍向外界强化了未来三个月大幅加息的预期,提出考虑将利率提升至2.25%-2.5%的水平之上,如此鹰派的言论导致美元快速上涨。

有一种判断是美联储需要在二三季度快速加息,原因是指标显示2023年美国将走向衰退,美联储需要在年底前结束加息并重新走向宽松。所以当下要做的就是快速加息,遏制通胀,以时间换空间,为年底的宽松留下余地。

三,从交易面来说,由于上海有很多外汇交易员处于隔离封控状态,使在岸人民币交易量锐减,其成交量只有往常的一半左右,从而造成了离岸人民币市场领着在岸人民币市场跑。

四,人民币贬值的压力源于美元大涨,而美元指数大涨的另一个重要因素是日元的竞争性贬值。日本10年期国债收益率接近突破0.25%的上限。

日元过度的竞争性贬值引发了其他国家广泛批评。至此,日本很难进一步宽松货币。这意味着美元可能已经接近顶部,美元接近顶部人民币的贬值压力就会大减。

招商银行认为,下半年人民币将重回升值,甚至有破6的可能。

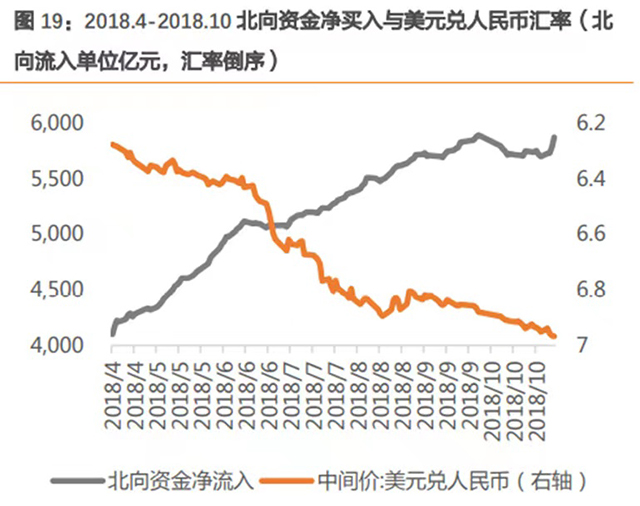

市场通常把人民币贬值和股市下跌联系起来,从历史上来看确实如此,但从统计来看,这是犯了因果倒置的毛病。人民币贬值总是发生在中国经济下行的晚期,这时候股市早已处在下降通道里,二者并无直接相关性。比如在2018年人民币快速贬值期间,北向资金反而是净流入的。

有机构列出受利率影响较大的行业,前几位分别是航空业、家电业、纺织业、造纸业、黄金、石油化工业和房地产业。对汽车行业来说,石油化工、钢铁包括锂盐是以美元定价为主,对这些原材料的进口成本将随之增加。

2022年前三个月,我国汽车累计出口58.2万辆,同比增长58.3%,占比国内汽车总销量约8.9%。其中,新能源汽车出口12.0万辆,同比增长290%。如果以美元计价,那么贬值3个点理论上可以带来3个点的利润。

总结来说,人民币是过去几年间全球最坚挺的货币,没有之一。最近连续五个交易日的快速贬值受到了广泛关注,随着央行下调外汇存款准备金一个百分点,人民币走势开始趋于平稳。至于后市,要看国内经济数据,国外的压力已经非常有限了。

【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。