4月市场虽然看上去不如预期,但实际上已经是目前的竞争烈度下,博弈出来的平衡局面。

文 /《汽车人》黄耀鹏

5月1日晚,各家电动车企按时公布了4月份销量。

从社会面舆论角度,北京车展对于汽车话题主流化,有一定拉动作用,但能在多大程度上对冲价格战引发销量分散作用,并不乐观。

“冲击后恢复期”

“冲击后恢复期”

第一梯队形势有所变化。

自从与奇瑞合作的智界开始规模化交车(据说此前受制于算力主板产能),“华为系”第一次将“鸿蒙智行”作为一个销量主体,目前涵盖了问界和智界。另外两个界(傲界、享界)加盟后,也将算作一个销量整体,其实就是智选车模式集合。

如果按传统方式,这是多个企业的销量和。对车企的参考价值,远比不上对华为业务的重要性。顺便说一句,华为日前发文,任十几年终端BG CEO的余承东卸任,保留其终端BG董事长职位,由终端BG原COO何刚接任CEO。

“鸿蒙智行”4月销量29632辆,其中问界销量25086辆,环比下降21%;智界销量4546辆。不过,华为“鸿蒙智行”拿到新势力销冠。

埃安4月销量28113辆,同比下降13.8%。埃安表示,“继续占据新能源前三”(将比亚迪和特斯拉算入)。昊铂和埃安在4月都发布了新车。

理想4月销量25787辆,环比下降11%。

第二梯队当中,相对环比增长最大的是蔚来,销量15620辆,环比增长31.6%;极氪销量16089辆,环比增长24%;零跑销量15005辆,环比增长3%;小鹏销量9393辆,环比增长4%;哪吒销量9017辆,环比增长8.4%。

小米第一次加入销量榜,非完整月,交付7058辆。雷军声称,一年的产能都订出去了。即便略有夸张,也相去不远。目前锁单量88063辆,而小米理论上第一年产能将在10万辆左右。

第三梯队中,岚图销量4003辆,环比下跌34.6%。其余品牌截至5月1日21:00尚未公布销量。

综合来看,各家距离销量巅峰,都有距离。相比4月早些时候,下旬销售有所提升,市场正在从一轮高强度价格战中恢复了一些,潜客的观望情绪只略有减轻。全月来看,环比大多数为负,处于缓慢的“冲击后恢复期”。

综合来看,各家距离销量巅峰,都有距离。相比4月早些时候,下旬销售有所提升,市场正在从一轮高强度价格战中恢复了一些,潜客的观望情绪只略有减轻。全月来看,环比大多数为负,处于缓慢的“冲击后恢复期”。

4月30日晚上,比亚迪突然宣布海豚送车险,相当于优惠了数千元。5月1日一早,埃安表示AION Y也送车险,这显然出于对竞品的针对性回应。可以看出,车企对单品的价格决策机制,已经实际下沉到业务层,即由业务高管发起调整建议,理论上仍需要品牌CEO批准,但这个反馈速度已经非常快了,可能已经有预案或者比较充分的授权。

这本身就说明,这几年价格战可能是无止歇的,只不过存在潮头波次。

心理压力加大

虽然销量怎么看都找不到乐观情绪,但市场正在恢复,从供给端能够感知。

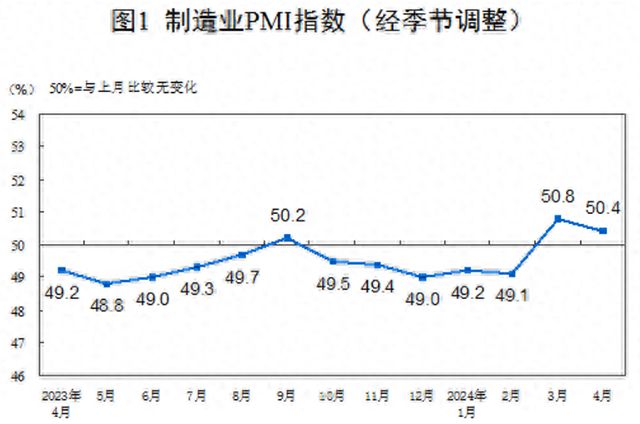

国家统计局在月底公布的制造业PMI为50.4,连续第二个月超过50%荣枯线,当然财新对PMI估得更高,为51.4。

虽然PMI还是相较3月略降,但超过枯荣线本身就说明,外界需求可能传递过来。国际贸易面,即便不考虑中欧、中美新一轮贸易争端的潜在威胁,降息预期突然被拖后,除人民币之外所有亚洲货币汇率都在承受巨大压力,对人民币贬值压力骤增(人民币对美元相对要稳得多)。

虽然PMI还是相较3月略降,但超过枯荣线本身就说明,外界需求可能传递过来。国际贸易面,即便不考虑中欧、中美新一轮贸易争端的潜在威胁,降息预期突然被拖后,除人民币之外所有亚洲货币汇率都在承受巨大压力,对人民币贬值压力骤增(人民币对美元相对要稳得多)。

推导的结果,其实是贸易的利空因素。如果将这个因素纳入进来,4月份市场拿出这个表现,已经是非常不错的了。

从多个车企公布一季度的财务数据也能看出来,经过多轮残酷的价格厮杀,对企业利润率构成了打压作用。新势力经历了毛利率大降,亏损面加大。而拥有成熟盈利结构的传统大厂,利润也被大大压缩,甚至一些常年盈利的企业,如今走到盈亏边缘(当然全年预盈没有太大问题)。对于上市公司来说,利润大幅下滑,对决策的牵制作用,不可低估。

从心理上,大家都能理解,整个大环境是存量市场,不支持利润的大幅攀升。新能源仍然需要重度投资研产的情况下,亏多少其实都得继续。但看不到尽头,其实对决策者的心理压力,还是加大了。

从心理上,大家都能理解,整个大环境是存量市场,不支持利润的大幅攀升。新能源仍然需要重度投资研产的情况下,亏多少其实都得继续。但看不到尽头,其实对决策者的心理压力,还是加大了。

政策将加速落后产能出清、推动“外卷”

这个“主观感受”,政策方也有明显感知。5月1日,发改委公开表示,将“促进骨干企业发展壮大,加快落后企业和产能退出,推动新能源汽车企业优化重组”。

虽然做出这一表态之前,发改委强调了“中国新能源汽车继续保持快速发展势头,呈现供需两旺的蓬勃生机和旺盛活力”等乐观背景,但是,这么良好的背景,似乎不足以支撑眼下的决策。

如果将这一决策解读一下就是,帮助强势企业继续做强,而竞争失利的企业,要采取实际措施(而非停留在口头上敦促),出清其产能。换句话说,明显做不下去的企业,可能不再支持各种“心肺复苏”手段,直接走破产重组流程。

虽然对“落后”的定义没有加以解释,但想来今后政策方对身处ICU的企业,采取的不是保,也不是鼓励兼并或者借尸还魂,而是直接拔管。

虽然尚无具体措施,但这一番宣示,意味着处理相关企业的政策,将出现风格切换和方向转变。

这么做有什么好处?发改委不会改变市场竞争的态势和强弱对比,这些都应由市场机制去解决,而是促使弱势方尽快出局,降低强势方继续上位的成本。那么,一个必然的推论,就是在不干预竞争走势的前提下,压缩企业参与价格战的成本。

这么做有什么好处?发改委不会改变市场竞争的态势和强弱对比,这些都应由市场机制去解决,而是促使弱势方尽快出局,降低强势方继续上位的成本。那么,一个必然的推论,就是在不干预竞争走势的前提下,压缩企业参与价格战的成本。

对于市场竞争把握主动的品牌,固然是个好消息;对于弱势方的投资人,其实也是某种温柔的劝诫:不要再往水里扔钱,做无谓的挣扎。这对于所谓的“壳资源”,应该是大利空。

从国家政策监管的角度,希望市场“适度”内卷,因为不如此,就不足以筛选出优秀的品牌和技术;但不希望做低水平、无限价格战,因为放任会造成无谓的成本损失,到头来妨碍行业竞争力。

内卷变外卷,当然很理想。但是,中国汽车出海(尤其是新能源),遇到了阻力已经变大。有未经证实的消息说,欧盟打算对中国新能源车征收高达50%的关税,大大超过此前的估计。欧盟可能评估,27%的关税不足以阻挡中国产品。

但这个压力是促进贸易方式转化,而非美式脱钩。有传言称,法国可能在领导人出访期间,直接向最高层提出希望,将中国资本引入到法国的整车和电池行业。但是中企从未对法国汽车重资产投资感兴趣,就是因为其市场小、运营成本高、资本杠杆高。而面向欧盟的产能,当然部署在汽车产业基础尚可、相对低运营成本的国家更好,比如西班牙。

如果中企坚持这种看法,就意味着双方分歧会大于共同利益。

4月市场虽然看上去不如预期,但实际上已经是目前的竞争烈度下,博弈出来的平衡局面。燃油车守住剩余阵地的想法,现在愈加坚定(因为退无可退)。在整体市场增量不大的时候,新能源车的扩张步伐其实也暂时放慢了。

4月市场虽然看上去不如预期,但实际上已经是目前的竞争烈度下,博弈出来的平衡局面。燃油车守住剩余阵地的想法,现在愈加坚定(因为退无可退)。在整体市场增量不大的时候,新能源车的扩张步伐其实也暂时放慢了。

这对于期望不断攻城拔寨的新能源品牌而言,已经非常难受了。而结构性的出路,更多寄希望于市场出清机制或外部需求增长变化上。现在看,短期这两点都有希望,但都不笃定。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。