文 /《汽车人》王俊

与经济大势趋同,商用车市场在波动中发展,5月产销量环比下降、同比小幅增长。

商用车市场波澜不惊

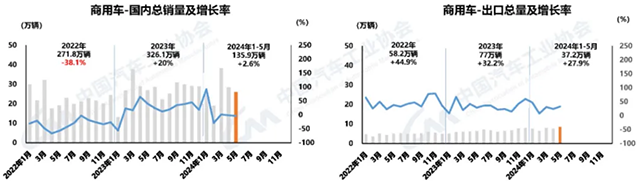

5月,商用车市场产销分别完成32.1万辆和34.1万辆,环比分别下降10.1%和4.5%,生产降幅较上月超过两位数;产量同比下降0.2%、销量同比增长3.3%,与去年同期相比,销量略有增长。

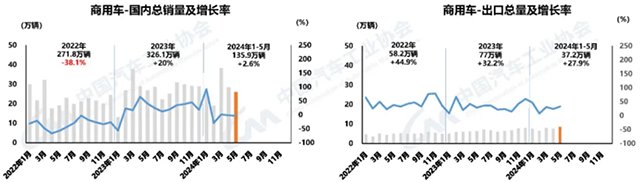

其中,商用车国内销量25.8万辆,环比下降9%,同比下降3.7%;商用车出口8.4万辆,环比增长12.6%,同比增长32.7%,说明出口态势良好,尤其是头部企业的带动效果明显。

1-5月,商用车累计产销分别为167.5万辆和173.1万辆,销量大于产量,说明企业与市场的产销波动更加紧密,精益化经营程度更高,同比分别增长3.1%和7.1%,销量增幅大于生产增量,虽然产销增幅不大,但依然是看涨态势。

1-5月,商用车累计产销分别为167.5万辆和173.1万辆,销量大于产量,说明企业与市场的产销波动更加紧密,精益化经营程度更高,同比分别增长3.1%和7.1%,销量增幅大于生产增量,虽然产销增幅不大,但依然是看涨态势。

其中,商用车国内销量135.9万辆,同比增长2.6%;商用车出口37.2万辆,同比增长27.9%,出口形势值得期待。

5月,货车产销分别完成27.9万辆和29.9万辆,环比分别下降10.6%和4.4%,货车产销与商用车大势趋同;产量同比下降2%、销量同比增长1.7%,增减波澜不惊,属于平稳运行状态。

5月,货车产销分别完成27.9万辆和29.9万辆,环比分别下降10.6%和4.4%,货车产销与商用车大势趋同;产量同比下降2%、销量同比增长1.7%,增减波澜不惊,属于平稳运行状态。

5月,客车产销分别为4.2万辆和4.3万辆,环比分别下降6.8%和4.8%;但与去年相比,同比分别增长14.3%和16%,说明客运市场逐步复苏中。

1-5月,货车产销分别完成147.4万辆和153万辆,同比分别增长2%和6.2%;客车产销均完成20.1万辆,同比分别增长11.8%和15%。虽然客车产销份额不大,但产销态势好于货车。

1-5月,货车产销分别完成147.4万辆和153万辆,同比分别增长2%和6.2%;客车产销均完成20.1万辆,同比分别增长11.8%和15%。虽然客车产销份额不大,但产销态势好于货车。

重卡角力依然胶着

作为商用车市场晴雨表的重卡市场,竞争依然处于两级分化状态:前五车企竞争激烈,集中度进一步提升,形成寡头阵营;第二阵营竞争波澜不惊,销售总量缩小,而且与第一阵营差距越拉越大。

5月,有四家重卡车企销量均超万辆,具体来看:

中国重汽重卡销量超过2万辆,与去年同期基本持平,位居第一;1-5月销量累计销量超过12万辆,同比增长10%,市场占有率为27.8%,行业地位暂无人撼动。

一汽解放重卡销量1.6万辆,同比下降6%,在前五车企中,降幅仅次于东风,行业排名次席;1-5月累计销量9.33万辆,同比增长19%,市场占有率为21.6%,基本与重汽接近。

陕汽集团重卡销量1.35万辆,同比增长5%,月销量排名第三;1-5月累计销量6.69万辆,同比增长4%,市场占有率15.5%,市场销售处于上升期,累计销量和市占率排名第四,与东风公司交替成为月度季军。

东风公司重卡销量超过1万辆,同比下降9%,在第一阵营中降幅最大,单月排名第四;1-5月累计销量7.18万辆,同比增长6%,市场占有率为16.7%,累计销量和市占率皆为第三。随着东风商用车产品的更新换代加快和营销机制的改革,想必未来竞争力会有增强。

处于第一阵营垫底、又大幅高于第二阵营的福田汽车(含福田戴姆勒汽车),5月销售重卡0.7万辆,同比增长4%,位居行业第五;1-5月累计销量3.32万辆,同比下降19%,市场占有率为7.7%。

处于第一阵营垫底、又大幅高于第二阵营的福田汽车(含福田戴姆勒汽车),5月销售重卡0.7万辆,同比增长4%,位居行业第五;1-5月累计销量3.32万辆,同比下降19%,市场占有率为7.7%。

其他处于第二阵营的重卡车企,销量都在0.3万辆以下,还未对第一阵营形成实质性威胁。如大运重卡销量0.27万辆,同比增长6%;1-5月累计销量1.1万辆,同比增长7%,市场占有率为2.6%。其他车企销量皆不足0.2万辆。

纵观重卡市场,1-5月累计销售43.31万辆,同比累计增长7.74%。从同比累计增幅看,前十企业中有八家实现增长,其中,解放增幅最高,同比累计增长21.40%;累计销量同比下降的有两家企业,福田下降19.50%,江淮下降16.77%。从市场份额来看,重卡销量前十企业累计市场份额与去年同期相比,重汽、解放、徐工、北奔四家企业实现增长。

轻卡运营各有千秋

5月,轻卡市场销量15.72万辆,环比下降0.79%,同比增长6.77%。其中,销量排名前十的车企中,福田、长安、东风、江淮、重汽、鑫源六家实现同比增长;长城、江铃、上汽大通、大运汽车四家同比为下降。

1-5月,轻卡市场累计销售80.69万辆,同比累计增长4.07%。从同比增幅来看,长安、江淮、重汽和鑫源四家企业跑赢大盘,其他均低于平均水平。

5月,福田汽车销售3.47万辆,同比增长5.55%,依旧稳居第一;重庆长安销售1.82万辆,同比增长11.25%,排名第二,较上月上升一位;长城销售1.51万辆,同比下降18.83%,但依然排第三位;东风股份销售1.41辆,同比增长4.01%,排在第四位;江淮汽车销售1.35万辆,同比增长7.26%,销量排名第五;江铃汽车销售1.01万辆,同比下降3.29%。

5月,福田汽车销售3.47万辆,同比增长5.55%,依旧稳居第一;重庆长安销售1.82万辆,同比增长11.25%,排名第二,较上月上升一位;长城销售1.51万辆,同比下降18.83%,但依然排第三位;东风股份销售1.41辆,同比增长4.01%,排在第四位;江淮汽车销售1.35万辆,同比增长7.26%,销量排名第五;江铃汽车销售1.01万辆,同比下降3.29%。

其它车企销量均在万辆以下。中国重汽销量0.82万辆,同比增长20.56%;鑫源销量0.76万辆,同比增长62.30%,属异军突起;上汽大通销量0.64万辆,较上月上升一位。

1-5月,从累计增幅来看,前十企业中有八家增长,分别为福田、长安、东风、江淮、江铃、鑫源、重汽、解放;从市场份额来看,长安、东风、江淮、江铃、鑫源、重汽和解放七家企业实现增长。

客车市场增长强劲

5月份,前27家客车企业共销售6米以上客车0.88万辆,同比增长7.1%,环比下降19.2%;1-5月,累计销售4.19万辆,同比增长46.4%,市场处于强势增长期。

宇通客车5月销量0.31万辆,同比增长11.1%,市场份额35.5%,位列第一;1-5月累计销量1.46万辆,同比增长61%,市场份额高达34.8%,稳居行业第一。

苏州金龙5月销量0.12万辆,同比增长2.4%,环比增长6.5%,市场份额为13.2%,居于第二;1-5月累计销量0.44万辆,同比增长34.4%,市场份额10.4%,累计销量排名第三。

中通客车5月销量0.11万辆,同比增长87.3%,市场份额11.9%,位居第三;1-5月累计销量0.47万辆,同比增长113%,市场份额11%,累计销量排名第二。

第四名至第十名企业销量均在1000辆以下。

从增幅看,前十强企业中,中通客车、安凯客车、宇通客车等7家企业实现同比增长,其中,亚星客车表现出较大潜力,同比增幅高达280.6%。

从增幅看,前十强企业中,中通客车、安凯客车、宇通客车等7家企业实现同比增长,其中,亚星客车表现出较大潜力,同比增幅高达280.6%。

从累计销量可以发现,1-5月各家主流客车企业均保持了较高发展势头,前十强均实现同比增长,说明整个客车行业正在复苏。在前十客车企业中,亚星客车表现出爆发式增长,增幅高达214%,为未来设置了巨大悬念。

纵观商用车行业发展,一如既往地“踏实、稳健”前行,它既紧紧关乎着经济行业大势,也反映着不同企业在特殊时期的发展轨迹。在某种程度上说,读懂商用车运行脉络,也便读懂了中国经济的发展轨迹。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。