2月份车市数据表明,总量扩大变得越来越困难,存量斗争将越来越激烈。

文 /《汽车人》齐策

3月9日和10日,乘联会和中汽协分别发布2月份汽车产销数据。对于2月份的市场调性,乘联会使用了“符合预期”,而中汽协则认为有“明显增长”。

随后的数据表明,市场整体调性仍然平淡(非特别指出,默认使用中汽协数据)。当然,出口是个例外,延续了2022年的态势。2月,乘用车出口27万辆,同比增长85.8%,其中新能源出口8.7万辆,同比增长80%。

新能源价格战效果不彰

市场如预期那样,同比和环比均为正增长。2月,乘用车产销分别为171.5万辆和165.3万辆,同比分别增长11.6%和10.9%,环比分别增长22.8%和12.5%。

相比2月中旬对当月的预测(同比增长7.2%、环比增长4.3%),反弹力度更高一点。但问题就在于比较对象,前者为2022年2月,后者为2023年1月,均为“春节月”,与特殊的低基数比对,不能说明增长。

中汽协将一二月份数据加总比对,确实是好主意,可以最大限度排除春节假期对数据的扰动。但这样一比,问题就凸显了。1-2月,乘用车产销分别为311.2万辆和312.1万辆,同比分别下降14%和下降15.2%。

这表明,整个市场未能重新走上复苏道路,看上去仍然在政策退出的尾流中挣扎。这个政策,就是国补和燃油车购置税减半(新能源免购置税仍然延续)。

不过,1月上旬开始的新能源价格战,已经完全覆盖国补退出的空间,但并未令新能源市场增量提升(即增量的增量低头)。

2月份,新能源车批发量为49.6万辆,同比增长56.1%,环比增长27.5%;新能源车零售量为43.9万辆,同比增长61.0%,环比增长32.8%(乘联会数据)。

而中汽协的数据,2月新能源车产销分别为55.2万辆和52.5万辆。两者统计差很罕见地背离。后者包含商用车,但商用新能源车数量不到1万辆。这种差异,可能与经销商的库存与“销售手法”有关。

如果将1-2月份统算,新能源车产销分别同比增长18.1%和20.8%,增速同样跌入低谷。这表明,价格战并未有效地拉动新能源车继续上涨,即“价”未能换“量”。

这一现象有三个可能的原因。

第一,是《汽车人》曾在《燃油车“价格战”的动因》一文中提到的,新能源产品迭代速度太快,以至于潜客们更倾向于“再等等”。

第二,是各家都实施了大力度的常态降价措施(即官降,而非以门店限时优惠的方式),效果上彼此对冲。而且,整个市场的“价值锚”,已经走锚,重建稳定体系需要时间,加重了观望情绪。

第三,也是根本性原因,就是整个社会的消费情绪尚未被有效调动起来。2月CPI同比上涨1%,涨幅环比回落1.1个百分点;PPI同比下降1.4%,降幅环比扩大0.6个百分点。居民对未来收入持谨慎态度。因此,市场上呈现出“轻消费”上扬,而大宗消费仍未有起色。

强弱加速分化

新能源车的价格战,从整体上,我们没有观察到弱势品牌“出牌”更猛(即让利相对比例更大)。那么似乎可以认为,价格战对品牌盈利,都是一个削弱,只不过对强者更加不利,即削弱了强弱对比的鲜明度。

这么短的时间,我们无法给出“价格战是弱者的利器”这样的结论。但是价格战把市场的水搅浑,是肯定的。乱杀一气、尘埃落定之后,我们才能看清市场新的格局,看看还有谁站着。

可以预判,价格战将持续数月,甚至贯穿全年。一个2600万量级的市场厮杀起来,其烈度和规模,都是当世第一,连迫近者都没有。

两三年内的中国车,可能价格只有欧美市场同类产品的60%或50%。汽车市场将重演家电、电子产品、小商品的竞争路径。原来我们认为,大宗消费的竞争,有点像大象打架,虽然打起来地动山摇,但参与者皮糙肉厚,进程可能是缓慢的。现在看,烈度既然上来了,速度也未必慢。

只不过,政府很少介入小商品、家电的竞争(其实后者也有介入的例子),但汽车不一样。汽车产业是财税所在,地方政府会出手扶持本地区的利税大户。《汽车人》在《燃油车“价格战”的动因》一文也有所分析,此不赘述。

既然汽车市场的“市场化”程度,不如中国其它工业品,那么《汽车人》可以得出更折衷的结论,即竞争会分出强弱,但彻底出局是不容易的。

战略性进入买方市场

从生产端来看,主机厂供应链的关键短缺大幅趋缓,但主机厂对产能的使用仍然比较克制,产销比反映了这一情绪。2月份,汽车经销商库存预警指数为58.1,同比上升2%。

调查显示,80.2%的经销商认为2月销量未达预期,库存压力较大,资金流转情况较差。这一判断是具有普遍意义的,因此3月初,引爆了全市场的降价大战。截至发稿,几乎所有品牌都参与其中,没有能置身事外的。只不过,参与方式和程度有差异。

我们判断数据是否有“粉饰”的迹象,最佳证据莫过于在产能端和销售端的行为。目前迹象太明显了,需求永远都在,只是交易双方对价格的判断出现分歧。表面上,消费需要强刺激才能启动。实质上,这次卖方主动缩小双方价格分歧,引导双方向达成交易的方向走。

消费者特定个体的行为,很难做如此理性的判断,但消费的“群体理性”,拥有惊人的前瞻性。群体行为组合在一起,强有力地塑造市场,向有利于自己的方向走。

2月份汽车市场数据,能提供最大的启示意义,莫过于揭示,市场正在进入买方市场。虽然站在3月份看,难免有事后诸葛的嫌疑,但是2月份的库存、销量、生产曲线,均高度一致地提示这一点。

首次购车者减少,大盘增长乏力

中汽协的数据显示,无论燃油车还是新能源,均呈现出A级及以下产品跌幅领先于大盘,而高端车消费保持了恒定,高端燃油车甚至完全抵御同档次新能源车的侵蚀,其销量走势依然平稳。

这也揭示了另一个趋势,即中国市场整体上已经进入了以换购为消费主体的阶段。消费升级就是这一趋势的注解。

当然,下沉市场首次消费仍然远多于一二线城市,但首次入场的消费者日益成为稀有品种。这和人均收入的上涨没有绝对关系,恐怕与年轻一代的绝对人数,有着直接关联。这就是为什么全市场的巅峰仍是2017年,有经济周期的因素,但人的因素更重要。

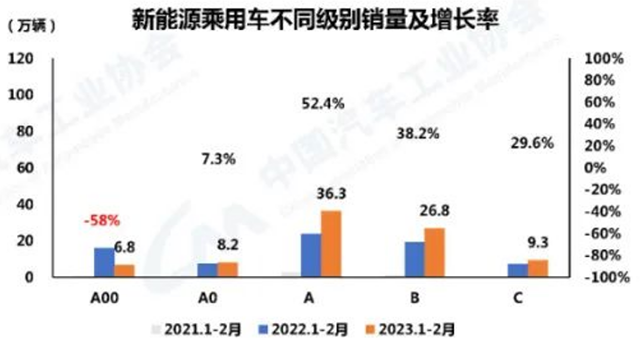

燃油车消费的中坚仍是A级车,但1-2月份销量同比下降25.7%,其中A0级下降18.9%,A00级被新能源车全部抢走,燃油车这一细分市场已经消失。B级车下降26.6%。C级车则保持了大致坚挺,只下降了1.5%。这一细分市场和高端车重合度很高,也佐证了我们的判断。

新能源车也是如此,A00下降58%,而A0增长8.2%,A级增长52.4%,B级增长38.2%,C级增长29.6%。新能源A级车也是最大市场(36.3万辆),但B级车与之相差不多(26.8万辆),远比燃油车两个同级别差异小。A级以下增长同样不理想,而C级增长则小于A级、B级。这再次说明了高端燃油车的“抗性”。

这些数据以相互印证的方式,交代了市场的走势,总量扩大变得越来越困难,存量斗争将越来越激烈。新品牌发育的时间也变得更少,这一点是不利于新品牌成长的。

中国品牌攻势趋缓

如果从汽车集团的角度看,市场集中度居然有所下降。

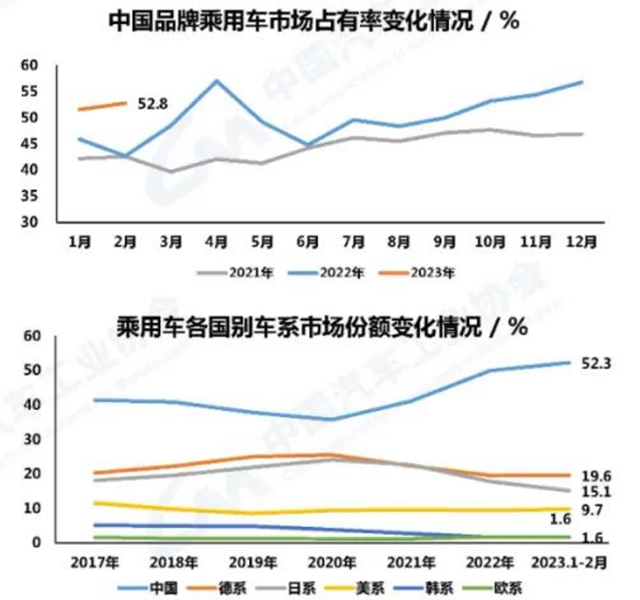

1-2月,前10名集团销量合计301.9万辆,同比下降16.2%(略高于大盘);前10名市占率83.3%,同比降了1个百分点。其中,增速比较大的有比亚迪、奇瑞和特斯拉。

1-2月,中国品牌乘用车市占率52.3%,同比上升7.6个百分点,相比2022年底的高歌猛进,走势略微平了一点,但仍在上涨。合资这一块,德系、美系稳住了阵脚,美系还略有抬头;地盘丢掉最多的是日系,仍在找新的固守线;韩系、法系市占率均为1.6%,涨跌已经不对市场格局构成大的影响了。

显然,中国品牌凭借新能源产品,市占率持续站稳50%以上,将继续巩固新夺取的地盘。唯一的悬念是,占到多少的时候,攻势局面会告一段落。

2024年、2025年,合资新能源车将大规模上新能源平台及其衍生产品,会不会构成反击,还要再看。但如果这个牌出得太晚,可能就没用了。

至此,《汽车人》仍维持第一季度弱反弹的判断。3月份全面开花的价格战,肯定将销售数据拉起一波。从整体而言,对经销商和主机厂库存将构成直接影响,而对于整体销量数字,帮助可能不如预想的那么大。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。