现在整个市场,被真正的成本拉动,处于产品价值回归的运动阶段。比较激烈的价格乱局,也是历史进程的一部分。

文 /《汽车人》孟华

3月初由东风点燃的燃油车大降价,迅速蔓延,如今已经演变成40多个品牌、上百车型参加的大规模混战。

大家拼力度、拼规模、甚至拼地方政府支持力度。开始业内还避免提及“价格战”这种措辞,现在已经明牌,就是价格战,而且达到了“战役”级别。

这些天,摆在舆论面前的降价广告已经太多,但时间线是清楚的,由年初特斯拉发动的价格战,迫使多数新能源品牌应战,再波及到燃油车领域。其直接原因,《汽车人》已经在《燃油车“价格战”的动因》一文中有所阐述,此不赘述。

降价、保价的心理博弈

事情演变到今天,不仅价格战规模迅速扩张,而且变得深入和持久。有人预测,到7月1日国六b切换完成,市场价格体系将趋于稳定。从以前的经验看,这个说法有一定道理。但是,我们不能忽略市场本身的竞争压力。

2月份,新能源车的渗透率31.6%,而1、2月份乘用车市场总量则为同比下降。两个因素共同作用,大大强化了对燃油车市场的压力。1、2月份燃油车板块同比跌幅接近30%。

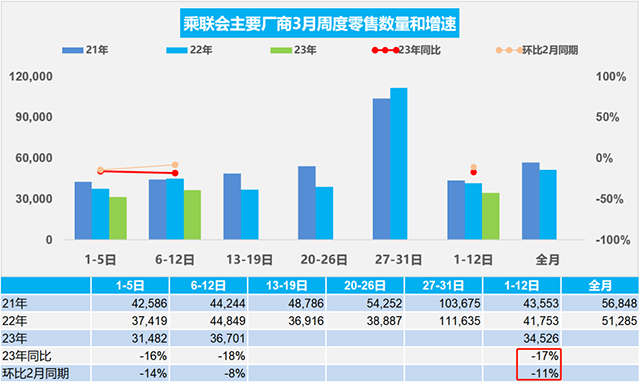

价格战的结果如何呢?现在当然还远未到拿结果的时候,但是在价格战力度上来之后,即3月1日-12日,乘用车销量41.4万辆,同比下降17%,较上月同期下降11%;今年以来累计零售309.4万辆,同比下降19%。刺激效果与预期大相径庭,因此有人说持币待购现象变得严重,有一定道理。

这与我国消费者“买涨不买跌”的消费心理有关。面对众多汽车你追我赶的降价潮,消费者的观望情绪,表面上是“看看还能不能再低一些”,实际上是对车市的预期走向偏于悲观。

针对这一心理预期,有的车企推出“90天保价”的政策。

“90天”的时间设定很清楚,就是对接到国六b切换时间。这说明这些采取保价策略的车企本身也同意“届时价格战将偃旗息鼓”的预测。这种策略针对性很强,但效果一般,安慰的作用大于实际消费决策影响。

从补贴规则窥见地方政府意图

汽车价格战,作为家庭大宗消费,和快消品的逻辑必然不同。

汽车对于地方经济的拉动作用,一般都处于首位——如果该地有主机厂产能的话。地方政府考虑经济问题,有时候安置就业比缴纳利税还要重要。一旦发现企业经营面发生一些质变的迹象,大概率不会坐视,可能直接下场。责备其“非市场行为”是没有意义的。

汽车流通协会出面表达了担忧,称“如此大力度的促销会否干扰正常的市场体系,乃至透支企业未来的潜力”。

这话有道理,但是,没有顶着上千万就业人口压力的决策体验,就很难体会到汽车业真正的重要性。一句话,汽车产业是地方政府发展经济、稳定社会面最得力的抓手。

湖北打了个样,西安、太原、长春、广州、上海都有类似的举动。而成都的行动最为典型,因为其“非市场行为”达到了懒得遮掩的地步。这也凸显了地方政府视角下,问题的严重程度。

成都补贴政策规则还挺复杂,总结一下就是“均价定向补贴+特定车型抽奖”。这个玩法很特殊,总补贴额1亿元,单车补贴1.5万到15万元,补贴跨度很大。活动期限到6月底,时间跨度也很大。

和湖北一样,只有本地生产的车型,才可以参加。如果按照单车15万元补贴(对于20万元以下车型不大可能)到1.5万元补贴标准,每月补贴整车数量为月均200+到2000+辆。

与此同时,成都本地生产本地消费的数量,月均也是2000+辆。如果按照车均1.5万元补,能分得很均匀,不必先到先得。

那么,为什么还要搞高额抽奖?大运、领克、红旗等品牌,也在成都市的补贴范围内。加上这些品牌,车均1.5万元补贴就不够分了。因此,这实质上是刺激消费者终止观望、快速下单的规则。

至于补到15万元,不但是个别品牌,还可能是特定车辆(比如运输物损或者试驾车之类),大概率是个噱头。

还有一个问题,如果没有明确“先到先得、分完为止”的规则,那么必然有些范围内的车型,即便在活动期内也拿不到补贴。如果政府不想加深资金池,也不想明着违约,就一定会有限定本地户口、指定经销商、强制参加特定金融保险服务等操作。

而明确“先到先得”,是要不得的。因为地方政府希望用有限资金,尽可能长时间地撬动市场消费。如果完全按照“明规则”分发,到5月份补贴资金耗尽了,就与初衷违背了。

其实各地的补贴都差不多,广告看着挺好,但实际上一操作,困难重重。想拿到承诺补贴,会碰到很多意想不到的障碍。从规则本身,就能算出规则的自洽性不足,补贴的真相并不如想象的美好。

虽然3月份销量数据尚未出来,但是可以断言,补贴对于真实销量的提升,肯定不如预期的那么大,即所谓“种什么瓜得什么豆”。

战略逼宫

穿透纷乱的价格战表象,《汽车人》看到,这一波市场价格体系变动,初衷并不是动摇自己的价格锚,而是一种营销行为。但是主机厂一旦入局玩下去,就会发现,最终的价格调整,将蜕变成结构性的。这与“7月1日价格战终止”的预期不一致。

燃油车市场,合资居于主流;新能源车市场,自主充当主力。这两年,新能源车的渗透率还在不断地往上走(2月提升10%)。过去5年,燃油车整体销量下滑了33.5%。豪华和新能源两头挤压市场,合资企业必须思考自己的转型时间表,是否能赶上市场向新能源倾斜的节奏。

这一波降价,是合资企业在现金流还有很大战略余裕空间的时候,就需要为转型投资做准备。其投资逻辑在于,压降燃油车生产,提升新能源投资。后者涵盖电动平台研发、固投和与之相适应的供应链重整。

但是麻烦在于,眼下并不顺利。2月份合资新能源的市场份额又跌了一个百分点,变为4.4%。因此,转型投资需要提速。目前合资品牌预定的投资扩张高峰,都在2025年之后。

奔驰CEO康林松所言,代表了很多跨国品牌的意图。他说:“电动车(技术)还没有成熟,我们也不可能以极端政策大量投入。”

而预期2025-2026年同价位电动车的产品力(剥离所有补贴因素),将超越燃油车,同样可能提前。合资车企必须要在利润下坡之前,就实现新业务的盈利,如此才能确保运营的连续性。

虽然技术演进的轨迹很难预期,但即便按照保守节奏,即沿着原有技术路线迭代,也可以预期2025年能够取得的性能提升和成本压降,依此制定的运营目标才靠谱。

而眼下的价格战本质,是中国品牌和特斯拉采取挤压式打法,迫使跨国车企在营销端做出回应,并改变战略节奏,把新能源投资的高峰往前提。

车企本身并无这样的想法,它们仍然立足营销。但是众多车企的行为集合,形成了这样一个客观的效果。

如果把视角放的更大一点,以前跨国车企在中国销售的同类产品,比美国贵,多数时候也比欧洲贵。刨除税收因素,不改变结论的定性。如果以前竞争不充分、市场发育未完成的时候,这种现象算合理,现在已经很不合理。

如今,中国的工业增加值已经为G7(美国、英国、法国、德国、日本、意大利和加拿大)之和,供应链的完备程度,也是世界头号。其规模成本优势,理应在汽车产业上得到大幅度的兑现。

低成本、大规模的市场上,车价没有理由长期背离于真实的价值。从长期看,中国必然取代美国,成为汽车产品的价格洼地。

现在整个市场,被真正的成本拉动,处于产品价值回归的运动阶段,只不过最近这段时间的表现形式比较激烈而已。当前的价格乱局,也是历史进程的一部分。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。