任何一个企业都有为自身命运开拓生存空间的本能。长安则将本能化为理性的战略,并步步为营,久久为功,现在已经看到了长安接近终极目标的曙光。

文 /《汽车人》张敏

2018年以前,汽车企业发布业绩讲“增长率”;现在,则讲“增长”、讲“盈利”。

时至今日,在中国市场现存的148个汽车品牌(其中中国品牌114个,外资品牌34个)当中,仍能同时做到这两样的,实属凤毛麟角。而长安汽车,就是其中的幸运儿。

去年前20%的车企销量占据91%,头部效应已经很明显。换句话说,虽然很难赚钱,但整车市场的局面已经渐趋明朗化。

2023年第一季度,行业普遍认为是最难赚钱、压力最大的一个季度。原因是汽车需求复苏慢于预期,价格战的强度,却远远高于预期。在混战的局面下,长安汽车交出一份亮眼的季度财报。

业绩凸显市场份额优先战略

2022年长安销量突破234.6万辆,同比增长2%,连续3年同比正增长,创5年新高。其中,长安系中国品牌乘用车销售138.2 万辆,同比增长13.1%,连续5年增长;新能源销量28.4万辆,同比增长160.5%;海外总销量突破24.9万辆,连续7年增长。

这一年,长安扣非归母净利润44.59亿元,同比增长28.06亿元;自主板块扣非净利润达75.20 亿元,同比改善67.92亿元。

今年一季度,长安汽车销量60.78万辆,其中长安系中国品牌乘用车销量39.6万辆,同比增长9.01%;长安系中国品牌新能源销量8.5万辆,同比增长105.4%。

同期,公司营收345.56亿元,同比环比基本没变,结合销量增长,似乎反映了价格战的战况激烈,因为卖了更多的产品,营收却没动。但是归母净利润69.7亿元,同比增长53.65%;扣除非经常损益的归母净利润,则为14.81亿元,同比降低34.75%。这一数据,反映的市场状态,就与营收一致了。这延续了2022年的良好状态。

这其中的重点,是不仅销量在扩张,长安系品牌利润也在“双增长”(占据集团内份额增长,同比增长)。更重要的是,长安汽车坚持创新驱动成效斐然,可持续发展能力不断增强。在规模增长+盈利向好+创新驱动下,长安汽车整体经营质量持续增长势头,价值创造能力也在向好上升。

众所周知,当下市场处于非常时期,销量和利润很难兼得。在这种状况下,市场份额远比财报上的利润来的重要。

任何公司的增长曲线,是希望保持市场份额的增长快于盈利增长速度。这种认识似乎是反直觉的,但在中国市场,竞争非常激烈,没有份额的积累,很难长久盈利。在技术创新加持下,长安业务既然拿下了更多的市场份额,服务了更多的客户,占据了更大的生态位,盈利是水到渠成的事。

我们还看到,一季度长安系品牌汽车销量和利润均占集团总体的大头。这无疑是长安“第三次创业-创新创业计划”这一战略成功实施的有力证据。事实上,长安一路走来,这一战略布局的合理性,以及对长安发展的指导作用,证据不但比比皆是,而且越来越凸显出这一战略的超前眼光。

在2017年的时候,业内普遍没有想到中国品牌能以一己之力,拿到市场的优势地位。长安当时也没有做到,但其管理层不但想到了,而且指出来具体实施的路线图。循迹做到如今这一步,用一句战略前瞻,恐怕不过分。

规模扩张:广度与锐度

市场没有秘诀,产业发展的规律也是明摆着,真正决定运营的,就是执行力。

虽然市场份额是如此的重要,但是单纯的规模增长已经没有太大意义。长安已经转向规模、效益和价值同时提升的良性轨道,三者同时取得了突破性进展。

规模上,长安品牌市占率逐年提升。从2019年的5.17%提升到2022年的6.98%,而今年一季度的市占率则为8.54%的新高。我们可以看到扣非净利润方面付出代价,但市场总盘子下降13%的情况下,各家都已经短兵相接。长安的发展势头居然呈现持续扩张状态,已经是业内瞩目的成绩了。

产品端,长安保持了燃油和新能源双线业务都强的状态。产品端长安既有“广度”,又有“锐度”。

“广度”是指多品牌、多层次产品矩阵,针对众多细分市场的全面覆盖能力。其中,CS系列、UNI系列(横跨燃油车和混动iDD)持续占领主流用户心智;欧尚品牌则打出差异化竞争的套路。

新能源方面,阿维塔、深蓝汽车和长安品牌,不仅形成错落的高低搭配,产品文化内核也进行了鲜明的区隔。这是集团销量达到两百万辆、长安品牌乘用车销量达到百万辆以上的基石。

而“锐度”的标准则是爆款车型。2022年,CS75系列上险21.7万辆,其中第二代CS75 PLUS上市后持续保持中国品牌燃油车紧凑型SUV第二;UNI-V系列上险数据近10万辆,拿到燃油车紧凑型轿车第四,在一众合资车企的固有地盘中抢得一席之地。

去年,长安在新能源领域做了两个战略性举措:一个是发布了全新数字纯电品牌深蓝汽车;另一个是实现了高端情感智能电动品牌阿维塔的规模交付。

深蓝SL03独树一帜地拥有三种动力模式(纯电、增程、氢电),获得了2022年度十佳“中国心”新能源汽车动力系统推荐车型。阿维塔11平均客单价突破40万元,用户智能使用场景在迅速拓宽。而长安智电iDD 3款车型,也实现了电气化转型。

深蓝汽车、阿维塔和长安品牌电动车,即便不了解长安品牌建设的细节,也一眼就能看出,这三个品牌形成了互为犄角、互相支撑的品牌结构。

虽然阿维塔和深蓝汽车在资本和运营层面先后独立,但集团旗下庞大的研发资源,是可以复用,并能轻易实现彼此赋能的。这得益于长安组织架构向扁平化、项目制和数字化为核心的精益调整。

组织架构动作,往往被舆论忽视,其实这才是企业实力发挥的力量倍增器。长安有一揽子详细的规划,而且这些调整基本到位。在这里只须提出其指导思想,即架构层级简化、数字化流程梳理、充实一线、新技术研发独立并大举扩张。

效益增长的质与量

在“第三次创业”战略执行过程中,可以很明显看到长安品牌经营质量持续向好,其中长安品牌利润占比达85%,成为新的盈利支柱。

以前的经验认为,规模越大,绝对盈利数字可能会上升,但产品线复杂会带来单车毛利率降低。这可能因为集团的营销和服务资源分配,受到多品牌的扯动。

几乎所有的汽车集团,都将主要资源倾注于新品牌、战略级平台产品。就现在而言,大家都在往新能源上投钱,赚钱的很少。即便在主要原材料已经走低的今天,也未能得到根本改观,因为市场的压力是主要的。

除了财报所载明的利润数据,规模和创新效益正在渗透到长安汽车的运营当中。

长安汽车承诺,2023年,聚焦产品效益提升,努力实现质的稳步提升和量的合理增长,实现股东利益最大化。

与此同时,深蓝汽车的资本运营有了新进展。2022年,深蓝汽车完成B轮融资,募集资金49.77亿元,并同步实施员工持股计划,激发员工活力。接下来一步是继续引入外部资本,助力品牌升级发展,为上市打好基础。

长安在2023年将投放13款新能源产品,超过去年的5款。据悉,长安今年还将发布电动序列-长安启源,细分品类和产品细节尚不清楚。

打通价值链路

长安汽车的财报固然可以罗列资产状况,但企业价值有很多衡量维度,财务统计只是其中一种。企业的品牌价值和技术资产的增值,以及人才团队建设、品牌文化,这些无形资产似乎更能关系到企业的长远发展。

长安汽车总裁王俊在沟通会中提到,2022年,长安研发投入同比增长了17.63%。这一年,申报专利4910件,同比增长144%。其中,发明专利3548件,同比增长195%。看上去长安的技术资产增值,处于爆发期。

这不是一年投入所致,而是多年持续投入研发的结果。科研和生产投入有不同的特点,生产投入一分可能增长一分,是线性关系;而科研投入,可能投了很多,但产出很少,给人感觉是钱打水漂了。

这可能是路线或者规划问题,但更可能的是,工程研究本身就存在风险,虽然比基础研究风险小一点,但也有不对称性和滞后性。长安的长期坚持,在2022年结出硕果,这些技术的上车,很可能无法当年实现。

其实,这里面的时间差,比我们认知的更大。通常,研发端要比市场端超前3-5年(新能源研发周期略短)。这意味着我们现在看到的车型,研发端在3年前就做了决策,比媒体发现“风向变了”要早得多。

而在决策之前,即产品孵化期,要做很多铺垫(包括可行性报告、可研报告),至少拍板的人要洞察行业发展的趋势。这里面的大前提,就是研发线要清楚,有哪些货架产品可供选用,哪些技术成熟到足以上车,哪些技术在研发的中间才会加入进来。

这是技术资产增值变现的唯一途径。

我们看到,长安的“氢燃料电池系统、长安智电iDD、长安原力电动”三大新能源动力技术,已经在产品端得到全方位展现,APA6.0、多合一超集电驱、高频脉冲加热等技术实现行业首发。在智能化领域,行业首发量产自动紧急制动、远程智能泊车等26项技术。

这些技术不但增强了产品力,更实现了研发投入的终极价值,也提升了品牌的核心价值。这一价值链路,在长安去年的运营中,体现得尤为明显。

因此,长安汽车的售后满意度达99.4%,连续两年获得中消协、中质协满意度评价中国品牌第一,连续两年获得J.D. Power中国新车质量研究(IQS)中国品牌第一。这些荣誉都有迹可循。

海纳百川,全球扩张

长安正在实现第三次创业的第三乐章——国际化。

而在2022年,长安的国际化已经取得了斐然成绩。2022年长安汽车海外出口规模突破24.9万辆,同比增长57.3%,全年排名第四,同比持平。其中,长安品牌销量突破14.9万辆,连续7年增长,在沙特等10个国家销量排名中国品牌“数一数二”。

立足于中国产能卖车,只是试探性的开始。研发全球化,引进全球智力资源,是一条本地化的途径,最重要的是实现生产本地化,这是跨国企业曾经走过的路。长安可能与之节奏有差异,那就是在大贸基础上,优先建设本地营销网络,让品牌推广走在当地产能前面。

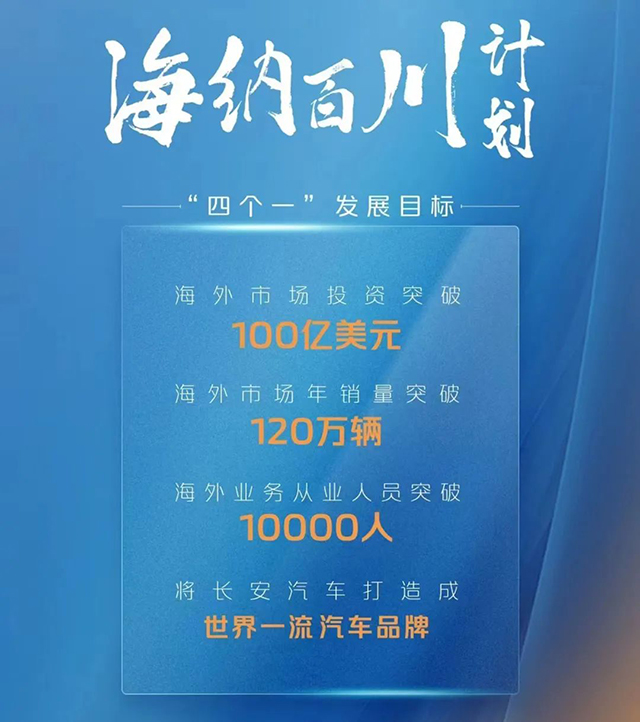

上海车展上,长安发布了海外战略“海纳百川”计划,目标是到2030年,长安汽车海外市场将实现“四个一”的发展目标:即海外市场投资突破100亿美元;海外市场年销量突破120万辆;海外业务从业人员突破10000人;将长安汽车打造成世界一流的汽车品牌。

在已经进入全球63个市场、建成450家海外销售渠道之后,长安确立了新规划,即到2025年,推出不少于30款全球车型,推动实现全球同步开发、同步上市。同时,注重地区差异化,实现“一区一策、一国一策”。

短期内,长安汽车仍以长安品牌为主,后续跟进深蓝汽车、阿维塔和凯程(商用车品牌)。加快五大区域市场建设,长安将建立四大区域总部,优先建立东南亚事业部、欧洲区域总部,后续适时建立美洲、非洲区域总部(独联体市场体系已经搭建)。与此同时,将逐步建立不少于20个本地化营销机构,海外市场网点突破3000家。

海外运营,将以新能源和传统车型并重的方式开拓。而新能源一直都是征战的重点,长安“海纳百川”计划貌似在运营层面安排了很多,但实际上,真正的底气仍是技术资产。

技术资产包括电池技术、原力电动、强化新型动力电池技术和氢燃料电池的开发。值得一提的是,长安对电池PACK有具体指标,2025年有望形成PACK生产能力70万套。这里面有相当一部分是对应海外需求。

对于智能化,在“诸葛智能”的牵引下,长安正在构建智能化领域核心竞争力,2025年智能化水平达到国内前列。在E-E架构、中央+区域环网算力架构上,打造同级可靠性最强的技术体系。这不是远期规划,2024年第二季度该架构就会搭载到量产车上。

长安有能力在3年内完成中央计算平台、区域控制器等开发。到2025年,控制器自制率达到30%。长安2025年还将掌握基于Linux内核的定制开发能力,这一架构将直接用于形成长安的高等级智能驾驶能力。

这些技术资产,将同步在全球车型上推出,让全球主要市场同步享有中国消费者的越级体验。“海纳百川”计划的核心,在于将长安的产业规模拓展到全球,在全球范围内追求规模效益,在全球市场上实现全方位品牌价值,从而大幅拓宽中国品牌的战略发展空间,与世界连接得更紧密。

眼下,长安正处于“第三次创业-创新创业计划”全新发展阶段(即全球化)。而该计划的终极目标,就是长安要成为世界一流企业。这样看来,向海外进军是必走的一步。这一步的迈出,又说明长安在国内市场地位已经趋于稳固。

任何一个企业都有为自身命运开拓生存空间的本能。长安则将本能化为理性的战略,并步步为营,久久为功,现在已经看到了长安接近终极目标的曙光。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。