2024年首周,港股汽车板块下跌,今年如果成交量再减,将面临更大的挑战。

文 /《汽车人》张恒

2024年开年,全球股市均大幅走低。

第一周(2024年1日-7日),港股共四个交易日,恒生指数下跌3.00%,国企指数下跌2.80%,恒生科技指数下跌4.57%。

原因在于:美联储的鹰派纪要曝光,美元利率峰值时间不但可能超预期,且不排除进一步加息的可能性。这直接导致了纳斯达克指数高位崩盘,也令港股遭受到了巨大冲击。

2024开年遭普跌

板块方面,传统能源和银行股涨幅居前;AI、新能源汽车、科技、生物医药等板块跌幅居前。

汽车板块本周下跌5.13%,基本吞掉了2023年最后一周的涨幅,周成交额152亿港元,为过去13周的次低。乘用车企全部收跌,无一幸免,其中新势力跌幅居前。

跌幅靠前个股有:蔚来周跌13.18%、理想汽车周跌8.29%、长城汽车周跌7.69%、北京汽车周跌7.46%、零跑汽车周跌7.14%、小鹏汽车周跌7.05%。

商用车企表现较好,潍柴动力周涨4.55%,中国重汽以0.00%的变动收平。

消息面上,全球激光雷达解决方案市场排名第二的速腾聚创在香港联交所主板上市,募资9.85亿港元,成为激光雷达上市公司第一股。在IPO前,速腾聚创获得菜鸟、昆仲资本、中国移动等机构的多轮融资,同时得到吉利、北汽、广汽和比亚迪等汽车公司的投资。

本周,多家汽车品牌公布了2023年全年销量,除比亚迪超额完成300万辆销售目标外,其它车企也纷纷刷新记录。

长安汽车2023全年销量超过255万辆,其中自主品牌新能源销量超47万辆,自主品牌海外销超过23万辆。广汽传祺2023全年销量40.65万辆,同比增长12.1%;MPV系列成为销量龙头,全年累销16.41万辆,同比增长59%。

随着车企销量创新高,中国新能源汽车产销稳步增长,出口也创下新高。中国汽车工业协会预测2023全年汽车产销约3000万辆,新能源汽车销量超过900万辆,汽车出口接近500万辆。

然而,这并未能在股市上提供有力的支撑。一方面,受金融环境制约,恒生指数经历超过30个月的调整周期,成为港股近15年来最漫长的调整,汽车板块的表现则是“矮子里拔将军”;另一方面,资本普遍对2024年国内汽车市场的内卷表达担忧——尽管销量创新高,但盈利预期并不乐观。

回望2023汽车股

受全球资本流动、美国银行危机,以及国内经济增速放缓等因素的影响,港股主要指数在2023年普遍下跌。

具体而言,恒生指数从2023年开年的19570点下跌至年末的17047点,累计下跌13.69%;恒生科技指数下跌8.83%,至3764点;国企指数下跌13.97%,至5768点。

自2018年触及历史高位33484点以来,恒指除2019年有所上涨外,已经连续4年下跌(2020年-2023年),近五年累计跌幅约为49%。

2023年,传统能源板块成为全年表现最佳的行业,涨幅为19.8%;而房地产和建筑行业则为最差,下跌30.9%。港股汽车板块表现较好,累计上涨8.81%,但这是因为2022年大跌49.80%。

成交量方面,恒指2023年全年成交额为25.487万亿港元,连续三年下滑。相较之下,A股2023年全年两市成交额为211.6万亿人民币。

2021年-2023年,汽车板块的成交额分别为2021年1.81万亿港元、2022年1.36万亿港元和2023年1.17万亿港元(不包括小米集团),同比分别下降24.8%和13.97%。

2023年,南向资金净买入规模大约3188.4亿港元,较2022年(3863亿港元)同比下滑17.46%。然而,南向资金并不倾向于汽车板块,买入榜排名前十的行业没有汽车股。相反,前十大汽车个股,比亚迪股份、吉利汽车、理想汽车和小米集团等均在卖出榜单之中。

此外,港股公司回购创下历史新高。2023年,有199家公司回购股份,总额达1263.26亿港元,较2022年的1049亿港元增加20%。这是第三年回购增加,2021年、2022年、2023年的回购额分别为381亿港元、1049亿港元、1263亿港元。

港股回购之最是腾讯控股,2023年回购了494.33亿港元;友邦保险和汇丰控股分别以284.09亿港元和214.76亿港元排名第二和第三;长城汽车和长实集团分别以21.98亿港元和19.69亿港元排名第四和第五。此外,回购额超过10亿港元的公司还包括中国石化、小米集团、快手、东风集团等。

从时间线看,2023年上半年,美国地区银行危机和美联储利率前景的不确定性,影响了港股的信心;下半年,投资者对中国经济增速的担忧,加剧了市场的下跌。

汽车板块则有些不同。由于港股汽车板块市值前四的车企(比亚迪股份、理想汽车、蔚来汽车、小鹏汽车)占据了整个板块的大半江山,尤其是前两家的占比近半,该板块的走势很大程度上受这四家头部车企的影响。

1月份汽车板块大涨17.65%,2月份受价格影响下跌13.59%,3月份反弹7.09%,4月和5月分别下跌6.55%和6.78%。

6月和7月由于车市销量回暖,分别上涨了16.47%和17.83%,7月份汽车板块的涨势达到了全年的顶峰。8月-11月由于整体环境偏弱,连跌了四个月。12月微幅反弹了0.71%。2023年全年汽车板块累计上涨8.81%。

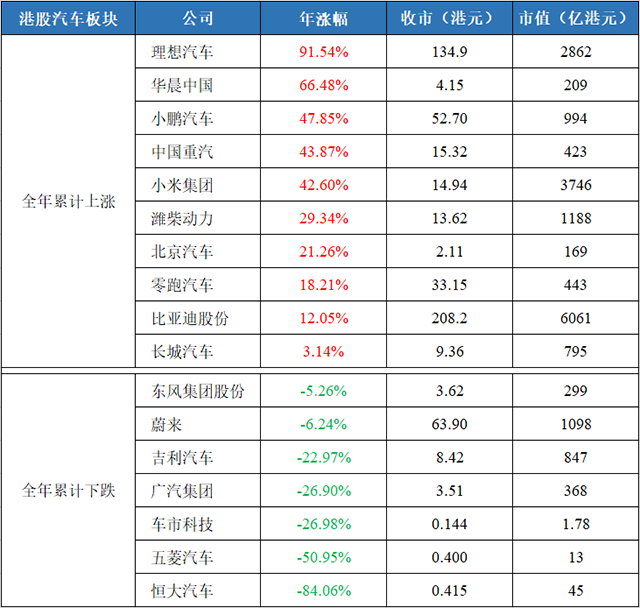

以下是一些汽车板块中涨跌居前的公司及其年涨跌幅:

理想汽车是推动汽车板块上涨的主要推动力。尽管行业竞争激烈,但其在财务和市场方面表现稳健,较高的单车均价和稳健的市场增速,使得投资者对其有较高的预期。

比亚迪股份虽然遭到巴菲特的抛售,但全年仍以涨幅收尾。作为自主品牌的领导者,其12月销量超过30万辆,占据了新能源市场的三分之一,完成了全年目标。

吉利和长城在自主品牌中表现出色,前者是少数完成全年目标的车企,而后者在新能源领域后发而先至。但与头部车企相比,这两家车企未能引起大机构的关注。

作为新势力中的技术派,小鹏和零跑吸引了大量跨国投资,销量维持在2万辆左右,股价表现积极。

蔚来作为新势力中的龙头,由于12月未推出新车且避免价格战,销量为1.8万辆。尽管如此,蔚来融资能力独特,中东资本战略投资使其仍有一定资源。

小米汽车虽未正式交付,但市场预期小米将为国内新能源汽车产业注入创新与活力,小米集团的股价在年底持续上涨。

华晨中国涨幅靠前的主要原因是华晨宝马仍然是“现金牛”。一旦公司完成重组,剥离坏资产,许多投资者认为凭借宝马的利润和分红,该股仍具不俗价值。

2023年商用车行业摆脱熊市,步入增长周期的转折年。潍柴动力和中国重汽等头部商用车企业业务明显发展,尤其是清洁能源(天燃气动力)重卡和发动机销量暴增,海外市场也增势良好。

恒大汽车、五菱汽车和车市科技因股价不足1港元,被戏称为“仙股”。由于正规金融机构不交易此类股票,导致成交量极低,甚至可能无人问津。这是港股的独特现象,也是香港股市的问题。

2024流动匮乏仍是难题

放眼2024,港股的调整之路仍然存在困难。

自1992年至今,恒生指数经历9次大幅调整,平均每次调整244个交易日,平均跌幅达43.75%。然而,2021年以来的下调,规模达到了历史最高水平。

恒生指数和恒生科技指数PE的估值创下近五年来的低点。这也意味着,港股呈现出了显著折价。以价值来看,是最有性价比的市场,也是南向资金源源不断抄底的主因。但它的问题同样一目了然。

第一,流动性问题难以改善。

美联储年初的鹰派纪要,意味着高利率和美元的流出仍会在相当的时间内影响着香港股市。

本轮港股的持续低迷,同时伴随着流动性的不断降低。而流动性匮乏导致的问题之一就是个股的分化。

港股成交量仅为A股的十分之一左右,使得投资者,特别是机构投资者,更愿意选择流动性充裕的股票进行交易。这就导致了两极分化,如比亚迪股份和理想汽车的日成交额可达10亿港元左右,而车市科技在2023年最后一个交易日的成交额仅为3904港元,相当于一台PS5的售价。

机构投资者青睐的股票将享有流动性溢价,如比亚迪以及新势力车企。而缺乏流动性支持的股票,尤其是国有车企的股价则持续低迷。

行业领导地位、科技创新标签,以及股权结构,是决定股票进入机构投资者名单的关键因素。

新势力车企如蔚来、理想汽车、小鹏汽车、零跑汽车等,之所以受到机构投资者青睐,更先进的股权结构和公司治理是不可忽视的原因。尽管这些新势力车企的销量和业绩不及传统车企,但凭借充足的交易量和大股东的灵活交易策略,使它们的市值远超传统车企。

传统车企也都看在眼里,希望能通过新能源业务或全新品牌在香港独立上市,使股权结构更加现代化。然而,投资者能否接纳这样的变革,仍需进一步观察。

第二,影响港股走势有变量。

一是美元涨跌周期;二是中国经济增速预期;三是国际形势。目前,前两者已在港股充分反映悲观预期,后者则较难预测。

多数金融机构预计,外部因素对港股的影响将有望改善。香港作为离岸金融市场,其流动性和投资风险偏好受全球宏观环境影响,美联储的货币政策对港股有着重要影响。虽然近期美联储鹰派势头再起,但美元触顶已是不争的事实。美元必然在2024年发生转折,剩下只是时间的预期问题。

此外,随着南向资金源源不断地注入港股,以及人民币柜台交易的开启,令人民币资本在港股市场持股市值不断增长,话语权逐步增强。

因此,多数机构看好2024年港股表现。

国信证券预测,2024年恒生指数将在16000点至23000点之间波动,并维持超配评级。银河证券认为,如果国际地缘政治冲突缓解、中美关系改善,市场对美联储降息的预期升温,将有助于推动估值较低的港股反弹,特别是先前外资流出较大的行业。平安证券建议关注科技创新、景气修复和高股息三个方向,认为它们具备潜在的投资吸引力。中金公司建议继续采用哑铃型配置策略,关注稳定现金流、高端科技升级和出海等主线。

虽然对未来市场的预测难度较大,但相较于2023年,2024年市场预期已经降低,从逻辑和概率上看,2024年的情景大概率会更好。从经济内生情况来看,2024年有底部筑稳和修复的可能性,估值、筹码结构等方面较过去几年有所好转,为市场带来更多机会。

2023年的港股汽车板块,新旧势力车企的角力呈现出丰富多彩的局面。新势力车企凭借技术创新和资本青睐迅速崛起,而传统车企的新能源业务后来居上,也希望能将其独立上市,这或将成为2024年港股市场的一大看点。

第三,AI赋能智能汽车产业,带动港股的发展。

投资者当前非常关注AI赋能其它产业共同催生的创新性机遇,智能汽车产业最有希望拔得头筹。自动驾驶技术经过几十年的发展,终于在2023年走向了大模型时代,其中ChatGPT的问世成为自动驾驶技术变革的重要变量。马斯克在近期表示,相比车企,特斯拉的定位更接近于一家AI与机器人公司。

在车端,大模型已经应用于自动驾驶的感知和预测环节,并逐渐渗透到决策层;在云端,大模型为L3及以上自动驾驶的落地提供了支持;甚至,大模型还将加速城市NOA(无人驾驶)的实现。

遗憾的是,中国虽然在智能汽车领域处于领先地位,但在大模型领域却明显落后于美国。大模型如何能够赋能汽车产业,将是未来最值得关注的投资点。这也考验着各大车企和产业链科技巨头们的创新性思维。

展望2024年,如果大盘逐渐摆脱谷底,汽车板块或将焕发新的活力。投资者需紧密关注技术趋势和全球经济因素,以应对市场的变幻莫测。汽车板块作为港股最具活力的行业板块之一,也有望带来更多的惊喜。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。