虽然2023年中国汽车巿场整体向上,舆论的关注更多集中于新一轮竞争的领先者,但对于多数品牌个体,就像打了一场“泪雨之战”。

文 /《汽车人》黄耀鹏

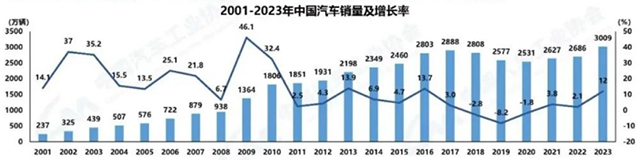

1月11日,中汽协发布了12月暨2023年全年的汽车产销数据。虽然在2023年结束的时候,全年销量数据未出,但将12月变成“垃圾时间”,恰是因为全年突破局面早就敲定。

一个是全年整体产销量创新高(超越此前高点2017年),分别为3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,产销量增速分别提升8.2个百分点和9.9个百分点,一改此前5年的徘徊局面。

另一个是出口,中汽协口径的出口量为491万辆,不足500万辆,但照样拿到了出口冠军。关于中汽协和海关数据产生差异的原因,以前讨论过,不再赘述。

中汽协数据显示,出口对总销量增长的贡献率超过一半,达到55.7%。其中,乘用车占了84.3%。而商用车出口77万辆,增长32.2%。商用车国内销量增长20%,出口增速同样超过国内,对增量贡献率25.7%。

由此可以判断,从国内市场角度,商用车复苏的动能大于乘用车。而出口增幅,乘用车增长则快于商用车。

主机厂出血打价格战

单独看12月份,乘用车产销分别为271.3万辆和279.2万辆,环比增长0.3%和7.2%,同比增长27.7%和23.3%。环比、同比这两组增长率的数据很有意思。

相对11月,产量稳定,但批售大幅增加,这反映了常规“压货”动作仍然存在。而和2022年同期比,产量增得多,销量增得少,反映了“压货力度”不如2022年。这与市场的主观感受是一致的。

另有第三方数据表明,2023年12月中国汽车经销商库存预警指数为53.7%,同比下降4.5个百分点,环比下降6.7个百分点,库存预警指数位于荣枯线之上,汽车流通行业仍处在不景气区间,但景气度显著回升。

这是2023年以来,汽车经销商库存预警指数最低的一个月份。单是12月份,就有20多个品牌降价。

按照一般的理解,压货放缓,多半是因为压不动了,经销商没钱进货、准备或威胁退网、长期赔钱造成主机厂控制能力走低。

而全年价格战,本质是允许“官降”。对于新能源而言,官方价格就是终端价格;而对于加盟经销商而言,允许“官降”,拉近了拿货和零售价的倒挂价差,对经销商的业绩和财务压力,其实都是减轻了。降价挤压掉的利润,多半由主机厂承担了,这是和往年不一样的地方。

中汽协强调汽车制造业增加值增速,快于制造业整体。这很容易被误认为利润率高于制造业整体。其实它们是两回事,也未必成正比。

汽车作为工业化集大成的链条末端产业,理论上负责给上游分配财富,理应比上游分利润多。但消费市场同生态位竞争,远远超出了上游供应商,导致负责分钱的反而不如上游。这一点并非暂时的,而是全球普遍现象。能拉动利润率的,是保持一定规模的同时,做高端品牌和产品。

中企正走向品牌溢价

国内市场,前10家集团市占率85.4%,同比跌了1.7个百分点;而新能源前10名企业销量增长47.7%,市占率86.8%,同比增长5.8个百分点。

一降一增,反映了传统车企控场能力略微下滑。如果剔除新能源品牌的对冲,下滑幅度将大于现在看到的数据。而新能源头部效应凸显——当马太效应强化的时候,标志着市场正在进入成熟阶段,即新玩家蹿红的可能性降低了。

这和中国品牌全年市场份额(56%)的进一步提升,有一定关联。目前中国品牌有近半(49.9%)的产品都是新能源了,就知道谁是新能源战略进程的推手。

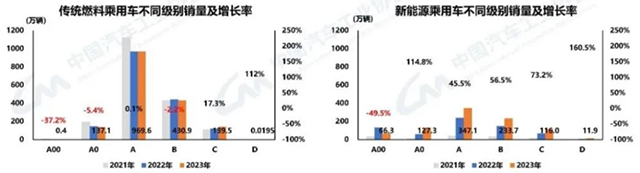

不论12月还是2023全年,传统燃油车产品中,掉队是低级别产品(B级、A0级及以下),A级虽然正增长,但只有0.1%,勉强保住份额而已。

新能源则是D级涨幅最大(160.5%),其次是A0级(114.8%),其后依次为C级(73.2%)、B级(56.5%)、A级(45.5%)。A0级市场参与品牌很少,有一定偶然性。而其余依照级别降序排列,说明消费者从燃油车转向新能源的时候,选择了消费升级。

同时,消费者也认可中国品牌创造出来的新价值点(产品溢价),距离品牌溢价,只有一步之遥。这一点,从高端乘用车增长率(15.4%)和中国品牌市占率上也得到证实。

中国品牌,正忙着将旗下燃油车全系换装插混,而且是用一种插混方案(多数是串并联方案),取代此前五花八门的尝试。该进程在2023年就已成型,2024年将获得更大的进展。

相对优势正在扩大

除了出口新增动能,新能源领跑全球也是人尽皆知的事。

2023年,新能源产销量分别为958.7万辆和949.5万辆,同比增长35.8%和37.9%。其中,新能源乘用车市占率34.7%。

以往我们经常听到一个似是而非的理论:新能源市占率一旦超过1/3,就会占据市场优势位置;而超过一半,就意味着燃油车将加速衰退、彼此踩踏,最终让出大部分市场。这两个预言其实是一样的,就是新能源占有率往上走,反而获得新的加速动能。

中国新能源渗透率正在逼近40%,而很多分析都给出2024年越过46%这条线的预言。就是40%这条线,和中国能媲美的,也只是瑞典、丹麦、瑞士这样小但很富有的消费市场。欧洲传统汽车强国,英法德的新能源渗透率都在25%以内,更温暖的南欧(西班牙、意大利等)渗透率都在10%左右晃荡。

当然,它们绝对量都很小。欧洲最大电动车市场仍是德国,纯电销量52.4万辆,插混17.6万辆,合计70万辆。而中国12月份单月的纯电销量82.5万辆。

整个欧洲2023年累计新能源销量略低于280万辆(包含英国),低于国内机构预计的320万辆。至12月份,似乎一切增长动力都消失了,原因就是新能源补贴缩水和取消,而德国的居民用电也达到了0.5欧元/度电这个惊人的数字。

看来,气候影响力并没有那么大。至少在欧洲,新能源消费意愿和客户的经济条件有决定性的关联。这反映了欧洲的新能源市场成本比较高,说一句“质次价高”并不为过。

整个欧洲市场,3万欧元左右的电动车(插混销量只有纯电的1/4)种类屈指可数,相比油车竞争力堪忧。和中国市场一大堆十几万元的产品“神仙打架”相比,欧洲新能源市场才是被呵护过度的“婴儿市场”。

这样一来,即便欧盟设限,掐住中国车出口欧盟的通道(必然为此付出代价),但其它地区,中国汽车将继续大行其道。

目前俄罗斯市场,中国品牌市占率51%(如果加上俄罗斯品牌贴牌的话,可能高达75%)。而澳大利亚市场2023年电动车销量暴增了2.5倍,达到9万辆,其中有80%是中国生产的(特斯拉上海占了其中53%)。这意味着2024年、2025年中国品牌的出口动能不会衰退。

既然如此,2024年即便国内市场持平,整体产销量照样能取得新的进展。中汽协也这么认为,将2024年销量调高到3100万辆,希望行协的预测即便保守,也不应偏离得太远。

虽然2023年中国汽车巿场整体向上,舆论的关注更多集中于新一轮竞争的领先者,但对于多数品牌个体,从企业领导人到普通员工,就像打了一场“泪雨之战”。它代表痛苦、刺骨和“无法计数”等诸多含义。

如果没有自我革命的勇气,不但会在竞争中落败,还会被指斥为保守派。而重新分配市场份额的过程中,只有顺势而为,才能保有生存的可能,否则蛋糕即使变得再大,也和离桌的一方无关。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。