战略大方向大家都认同,关键看执行,这是艰难的2021年,给我们带来的启示。

文 /《汽车人》孟华

目前,虽然还无法得到2021全年数据,但11个月数据也能大致定性。三家民营车企——吉利、长城、比亚迪,竞争态势如何,往往是业内比较关心的“年度话题”。

如果按照2021年1-11月销量来看,拔得头筹的是吉利。

吉利销量1071381辆,同比微降3.1%,位列厂商排行榜第4,市场份额5.9%;长城销量823346辆,同比增15.3%,位列厂商排行榜第8,市场份额4.6%;比亚迪销量625854辆,同比增72.8%,位列厂商排行榜第13,市场份额3.5%。

如果按照“成长性”来说,表现最为强劲的是比亚迪,不但增幅超高,而且拿到前11个月新能源(EV、PHEV)综合排行榜第一,比第二和第三名加起来都多。新能源车是发展趋势,比亚迪似乎取得了增量密码。

在三者当中,如果粗略地看,比亚迪新能源业务目前做得最有声色,就断定其未来肯定将超越其它两家,未免过于武断。

这里面存在着疑问:燃油车产品的生命力,将持续多久?新能源业务的增长性,能否节节看高?

从长期而言,我们显然很难回答这样的问题。但对于2022年,情况倒相对明朗。

首先,尽管新能源车的渗透率大大加深,但燃油车在2022年仍然处于“主航道”。

其次,2021年的新能源车受到供应链的很大扭曲,国内国外市场也处于激烈变化中,如果负面因素得以减轻,即供应链恢复大致正常(指望100%恢复应该是奢望),新能源车的高增长仍可以预期。但是第二条想从根本上撼动第一条,需要更长的时间,肯定不会发生在2022年。

吉利:传统业务稳健,新能源尚待起飞

2021年前11个月,吉利新能源车销量为64500辆,同比增164.8%,但是仅占自身销量的6%,比例相当不理想。

有人诟病“蓝色吉利计划”目标失当,即2020年新能源车销量占据90%。目前传统车企没有一个达到这个标准,这个计划显然是太超前了。

但李书福的新能源梦想似乎不会被挫折熄灭。吉利在2021年重启了该计划,并且把计划具体为“蓝色吉利行动计划一”和“蓝色吉利行动计划二”,前者主要发展节能与新能源汽车,后者的目标则是纯电动智能汽车。

早在2019年,吉利创建了“几何”纯电品牌,其实就有这个意思。

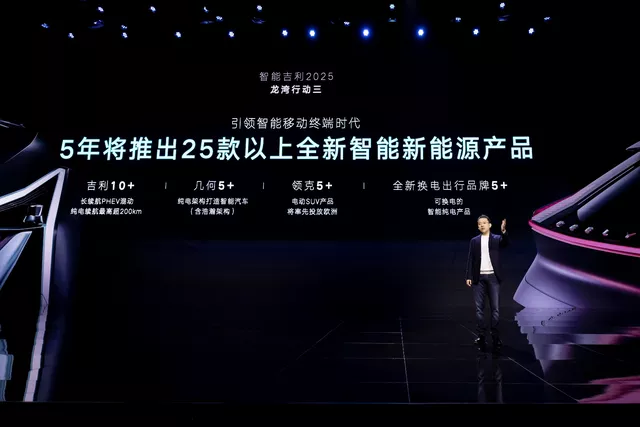

2021年10月31日,吉利举办了“智能吉利2025——吉利龙湾技术荟暨全球动力科技品牌发布”活动。吉利提出,在2025年之前,以“龙湾行动三”的名义,推出25款新能源产品,吉利品牌10款,几何、领克、“全新换电品牌”各5款。

吉利宣称,“智能吉利2025战略”和“雷神动力”品牌,将推动吉利在新能源、自动驾驶、智能网联、智能座舱等技术领域的全栈自研生态体系。

吉利想加快新能源产品推出节奏,采取多管齐下的策略。这和吉利本身产品线复杂度是相适应的。

吉利的新能源产品路线,大致有两条主线:吉利品牌(含领克)和几何品牌;两条副线:吉利旗下其它品牌(极星、枫叶、路特斯等)和创业品牌极氪。

主线和副线,不是一成不变的,只表明当前的局面。副线若做得好,可以上升为主线。

不过,几何品牌现在发展不尽如人意。2021年前11个月,轿车几何A(10780辆)和SUV几何C(10381辆),合计销量21161辆,大致占自身新能源销量的1/3,未能成为销量主轴。

有人将之归咎为G网和L网分销体制的原因。因为吉利的车系繁多,有必要将同平台但定位有差异的车型分网销售,与南北大众的“同分异构”车型销售有些相似。但后者是真正的竞争关系,吉利这么做,并不能回避内部竞争。消费者确实多了选择,但也让消费者摸不准吉利的销售策略。

也有人指出,几何A是帝豪GL的精装电动版,而几何C则是帝豪GSe的电动版本。如果倒退两年,消费者不在乎原生平台来自哪里,但现在和对手大张旗鼓地推纯电平台比起来,几何系列就有点撑不住台面。

吉利也认识到这一点,2021年10月,发布仅半年的极氪001开始交付,创下了新品牌交付实车的新纪录。吉利的机械素质、工程经验和电动平台的整合能力,仍然在线。

社交媒体上称极氪001为“配置表之王”,空气悬挂、变色天幕、4门电动电吸等大几十万元甚至百万元以上的豪车才能出现的配置,30多万元的极氪就可以拥有。

交付以后,有车主吐槽称车机系统卡顿、逻辑有问题等,有人上升为“传统车企在服务意识和软件研发能力上不如新势力”。

新势力确实在软件研发的组织度上,比传统车企上手早,但是最初一批车交付的时候,车机系统Bug也被广泛诟病,后续的一系列OTA修补了缺陷,人机互动体验逐渐好转。

极氪的硬件基础很好,软件同样可以通过OTA改善。

问题只在于,消费者愿不愿意给传统汽车品牌改善用户软件体验的时间。既然能容忍一些新势力早期产品的毛躁、细节做得粗糙等问题,对于可以在交车后持续改善的问题,应该持更大的宽容度。

不管如何,吉利扩张新能源业务的态度是非常坚决的。

与此同时,吉利的燃油车业务仍是三家当中最稳健的。不只是11月份再次进入月度三强,SUV中的博越、缤越,轿车中的帝豪,都进入前20的爆款行列。

有传统业务的支撑,给吉利的转型赢得了时间。吉利拥有的众多新能源品牌,缺的就是时间。只要有一两个品牌成功,吉利的新能源战略就有着落。

比亚迪:新能源做大,资本狂奔

比亚迪在三家民企中间,销量最低,但其A股股价高达246.5元(截至2022.01.07),为三者中最高(吉利只在港股上市)。

原因是明摆着的,2021年比亚迪的新能源业务做得风生水起,风头盖过了上汽通用五菱和特斯拉,凭借新能源产品矩阵,提前问鼎2021新能源车销冠。

2021年前11个月,比亚迪的PHEV产品秦PLUS(轿车类第15名)、EV产品比亚迪汉(轿车类第29名)、比亚迪e2(轿车类第70名)、比亚迪F3(轿车类第78)、比亚迪海豚(轿车类第92名)、比亚迪秦EV(轿车类第98名),以及比亚迪宋(燃油版、PHEV版SUV类第27、28名)、比亚迪唐DM-i(SUV类第65名),形成集团优势。

值得一提的是,比亚迪并无企业级别的新能源战略,只有产品战略。比较明显的是PHEV和EV双线出击,都收到良好效果,但在A0级别以下没有太好的产品。

比亚迪因此开发了海豚系列,2021年8月底上市后,月销不断增长,11月达到8809辆,具有爆款的潜质。海豚只是开始,海洋系列将成为与王朝系列比肩的大型产品阵列。比亚迪产品的丰富程度,上了新台阶。

在新能源尚未成为国策之前,比亚迪就开始深耕新能源。从电池企业转移至整车制造,是国内惟一身兼一级供应商、二级供应商和主机厂于一身的企业。

现在“全栈自研”这种说法很流行,关注的是知识产权留在自己手里。但是将“三电一芯”和LGBT芯片供应链置于自己控制之下的,也只有比亚迪。

在跨国供应链和本地供应链都完整的时候,主机厂将物流和物料仓储成本尽量降低,也就是甩给供应商,更关键的是让供应商承担风险。

没想到,如今因众所周知的原因,跨国供应链遭到前所未有的破坏,而且短时间内无法彻底缓解。不但“准时制”无法保证,就连早就确定的年度订单都无法交付,这时候,投资上游技术和生产,抗风险能力就变得很强。

这么做,看似是在特殊时期的效果,但实际上,将上游生产留在自己手里,也就是自己掌握了关键技术,不再一味依靠一级供应商的方案。

新能源车和燃油车在产业链上最大的不同,就是主机厂穿透供应链直接与二级、三级供应商打交道,甚至直接掌握产能。而新能源供应商个数变少、链条变短,为这种做法提供了可能性。

比亚迪创造了独特的运营策略,但很难效仿,因为需要长时间的投资上游。

比亚迪正在将上游零部件产能拆分,单独上市。已经成功上市的有比亚迪股份(深港两地上市)、比亚迪电子(港股),比亚迪半导体因“技术原因”暂停上市,但重启只是时间问题。

重量级子公司弗迪系零部件公司,包括弗迪电池、弗迪视觉、弗迪科技、弗迪动力、弗迪模具,目前弗迪电池上市前景比较明朗,其它的子公司预计也将谋求同样的资本路线。

比亚迪的“全业态”产业链,已经呼之欲出,其中牵引的龙头,就是新能源整车业务。

其实隐忧也在这里。比亚迪现在的整车业务固然顺风顺水,但其多数产品价格中位数仍然比较低(约为13.5万元,算法有争议),虽然有比亚迪汉这种突破20万元天花板的产品,但比照新势力,还是略低。这使比亚迪的单车利润偏低。

比亚迪品牌的资本价值已经得到反映,但产品的市场价值印象,仍然倾向于“便宜又大只”,这对品牌价值是不利的,亟待改观。

另外,众多上市和待上市的子公司,声势浩大,但都依赖于整车业务。一旦整车业务不顺,一损俱损。应该分散投资,不能绑定在一条链上。比亚迪正在开发其它业务(譬如口罩),但权重还是远低于汽车业务。

长城:从产品系列到新能源布局,双重放飞

从某种意义上,长城的品牌策略和吉利有很多相似之处,与比亚迪区别甚大。

首先在于品牌个数,在WEY成立之后,长城旗下品牌经历了一次大的扩张。

目前,长城汽车旗下的乘用车品牌有哈弗、WEY、坦克、欧拉、沙龙五大品牌。

沙龙是最新的一个,尚未正式交付。

坦克系列则是从WEY里面独立出来的,给人的感觉,长城此前并无计划将坦克独立,只不过市场反响非常热烈,坦克就顺势单飞了,给人的感觉是一种基于营销的策略,而非事先谋定的想法。但是对于消费者来说,这不重要。

长城哈弗系列仍是销量主力,2021年11月,哈弗品牌共售出新车6.9万辆,在长城旗下乘用车产品销量中的占比接近70%。

而坦克仅凭一款车型坦克300每月贡献万辆以上。未来,随着坦克500的加入,坦克在长城汽车体系中的销量贡献率将进一步提升。

欧拉作为长城旗下的纯电动品牌,如今的月销量基本稳定在万辆以上,2021年11月销量为1.6万辆,其中欧拉好猫的销量高达8855辆。但是欧拉好猫“换芯门”事件,对欧拉品牌构成一定负面影响。

而WEY品牌本身,正处于新旧产品交替阶段,销量不理想。

众所周知,长城对SUV产品的倚重,超过另外两家,有点“单条腿走路”的意思。时至今日,并无太大改观。

2021年前11个月,长城旗下轿车进入前100名的,只有欧拉好猫(第61名)和欧拉白猫(第96名);SUV方面,哈弗H6仍高居榜首,进入前100名的还有哈弗M6(第25名)、哈弗大狗(第30名)、坦克300(第43名)、哈弗初恋(第46名)。

同期,WEY旗下的摩卡(第102名,23700辆)、玛奇朵(第217名,2632辆),都差强人意。

而没有算作乘用车的皮卡,则仍旧坚挺,2021年1-11月销量超过20万辆(包括海外的39721辆),长城炮连续17个月销量均破万。

长城的电气化经过“提速”后,2021年11月纯电产品销量占比达到14.6%,超越大盘。但就全年整体而言,还在主流后面,好在增速不错,2022年有望站在大盘之上。长城目前的新能源产品,PHEV和EV产品声望均不及比亚迪同类产品,但是长城的产品到位速度仍然可观。

与拿铁DHT(燃油车)几乎同时上市的还有玛奇朵DHT-PHEV,摩卡PHEV也在2021年12月底上市。长城在WEY品牌的PHEV集中发力,WEY品牌整体向PHEV转型的态势也很明显。

不过,长城自从咖啡系列之后,产品名称开始集体“放飞自我”。欧拉芭蕾猫、朋克猫、闪电猫,坦克500黑武士限定版,沙龙机甲龙,长城皮卡金刚炮,多了就有点审美疲劳,不明所以。

2021年,长城产品名字在萌化、动漫化的道路上一去不回头,让人有点担心。因为目标客户正在迅速成熟,这一套是否还玩得转?

三家当中,长城的海外业务做得最好。在欧洲、泰国、中东、东欧、俄罗斯、南美多国推进业务,在“一带一路”部署了海外产能,对深耕海外市场很有进取心。

2021年11月,长城举办“第三届全球售后服务节”,反而说明,产品卖到了这么多国家,但很多没有当地产能的国家,特别是代理制的地方,售后是比较薄弱的。

当销售积累量小的时候,售后网点就很不经济,但至少应该以协议或者代理售后的方式来解决,以“运动式”售后节日的方式并无太大助益。售后必然需要持续的服务,而不是每年一度。

比亚迪的电池业务做到了国内第二名,仅次于宁德时代。吉利的电池业务处于初始布局阶段,而长城的电池业务虽不如比亚迪底蕴深厚,但正在突飞猛进。

长城旗下的蜂巢能源2018年独立,成长迅速。2021年1-11月,蜂巢能源的电池装机量2.61GWh,市占比2%,排名第6位,其中11月装机量为0.56GWh,市占比2.7%,排名第5位。

2021年12与8日,蜂巢能源在电池日上发布“领蜂600”战略——2025年挑战600GWh产能、出货量450GWh、目标全球1/4份额。蜂巢能源的客户数量、产能布局、海外产能规划都在急速增长,显得雄心勃勃,这是长城新能源业务在2021年最值得骄傲的一点,市场声浪甚至不在长城整车业务之下。

尽管三大民企中间,长城和吉利都非常倚重燃油车业务,但新能源转型都很积极,大家都看到了趋势,而比亚迪开始兑现多年来的布局优势。它们都被归类为传统车企。

目前认为新势力将来可能压倒传统车企的说法,一个很重要的理由,是具备互联网基因,拥有更好的用户思维、软件经验和科技应用意识。这里面暗示了对传统车企的一些刻板印象。

但是《汽车人》看到,传统车企在新业务上的布局力度,丝毫不亚于新势力。而且由于资金和制造规模的优势,布局的绝对力度其实更大,转型的决心有实际动作作为证据。

软件能力、科技意识的差距,是可以学习和弥补的。正如新势力在机械素质上的学习曲线一样,都可以通过投资和时间来提升。

创始人的价值观和思维深刻影响产品风格,只在企业规模较小的时候起到作用。从这一点看,尽管特斯拉规模已经不小,但行为模式仍然是创业企业,因为马斯克的作用太大。领导人行为的痕迹对企业影响的淡化,是必然的。

战略大方向大家都认同,关键看执行,这是艰难的2021年,给我们带来的启示。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。