如果拿金融环境的周期来推演的话,本轮汽车行业的收缩周期会明显比2015年来的更剧烈和持久。市场遇冷,但中国品牌体现出了一定的抗寒特性,保持市占率的小幅增长。之前我们预计2017年的汽车销量增长率在-2%到+5%之前,基于5月份的销量基本在该假说的预测之内,所以维持今年-2%到+5%间这个增长率不变。

◎《汽车人》记者 张恒

不久前,网络上有大V传央行释放了2.5万亿货币的说法,这纯属无稽之谈。实际情况是资金面依然紧张,但持续紧张的预期稍有缓解。很多专业士认为,央行将给市场松一口气的时机,但就可见的预期来看,趋紧的趋势没变。其实,我们也不用听那些所谓的大V和专家说是风就是雨,只要自己打开余额宝看看利息,就知道货币拆借市场的大致情况了。

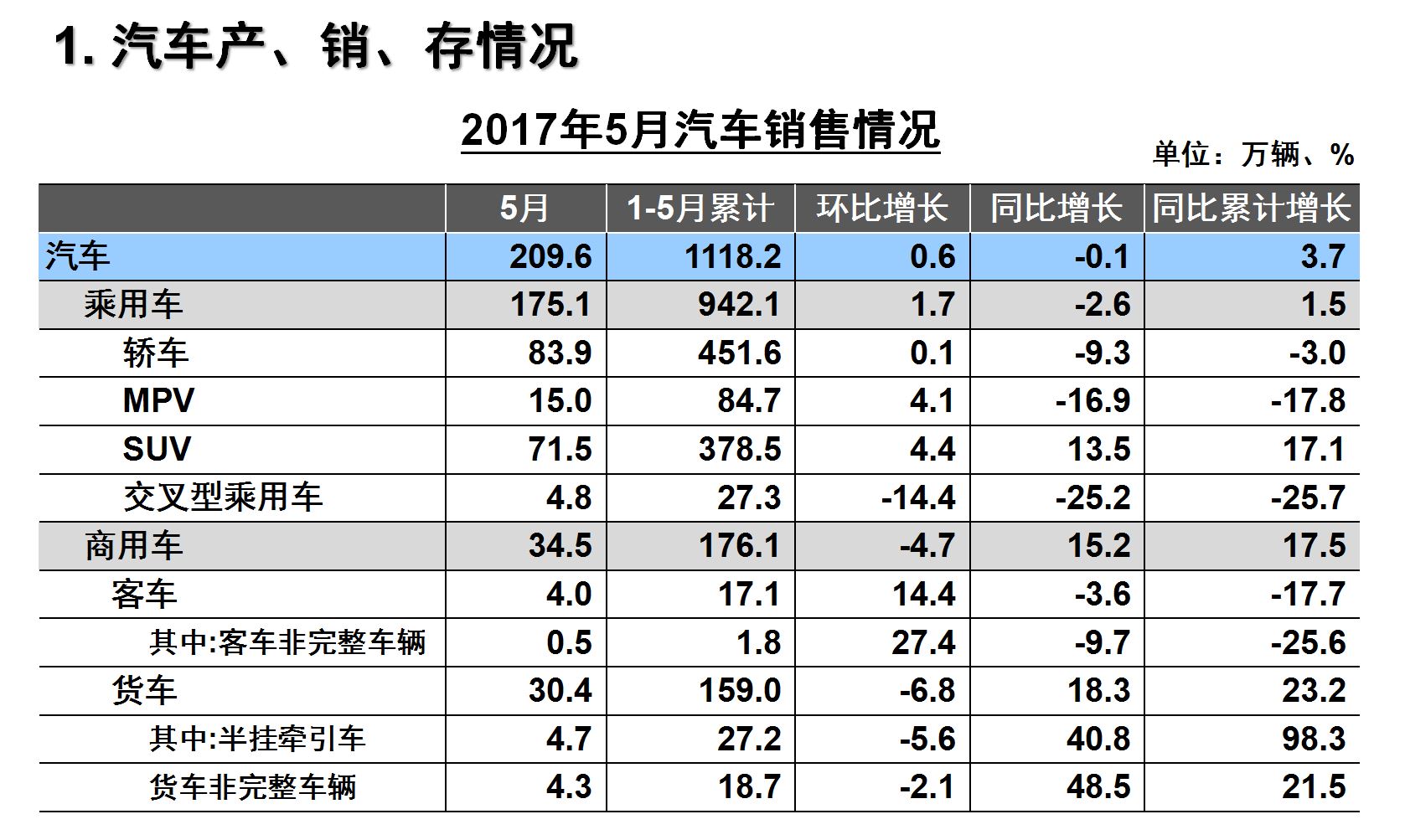

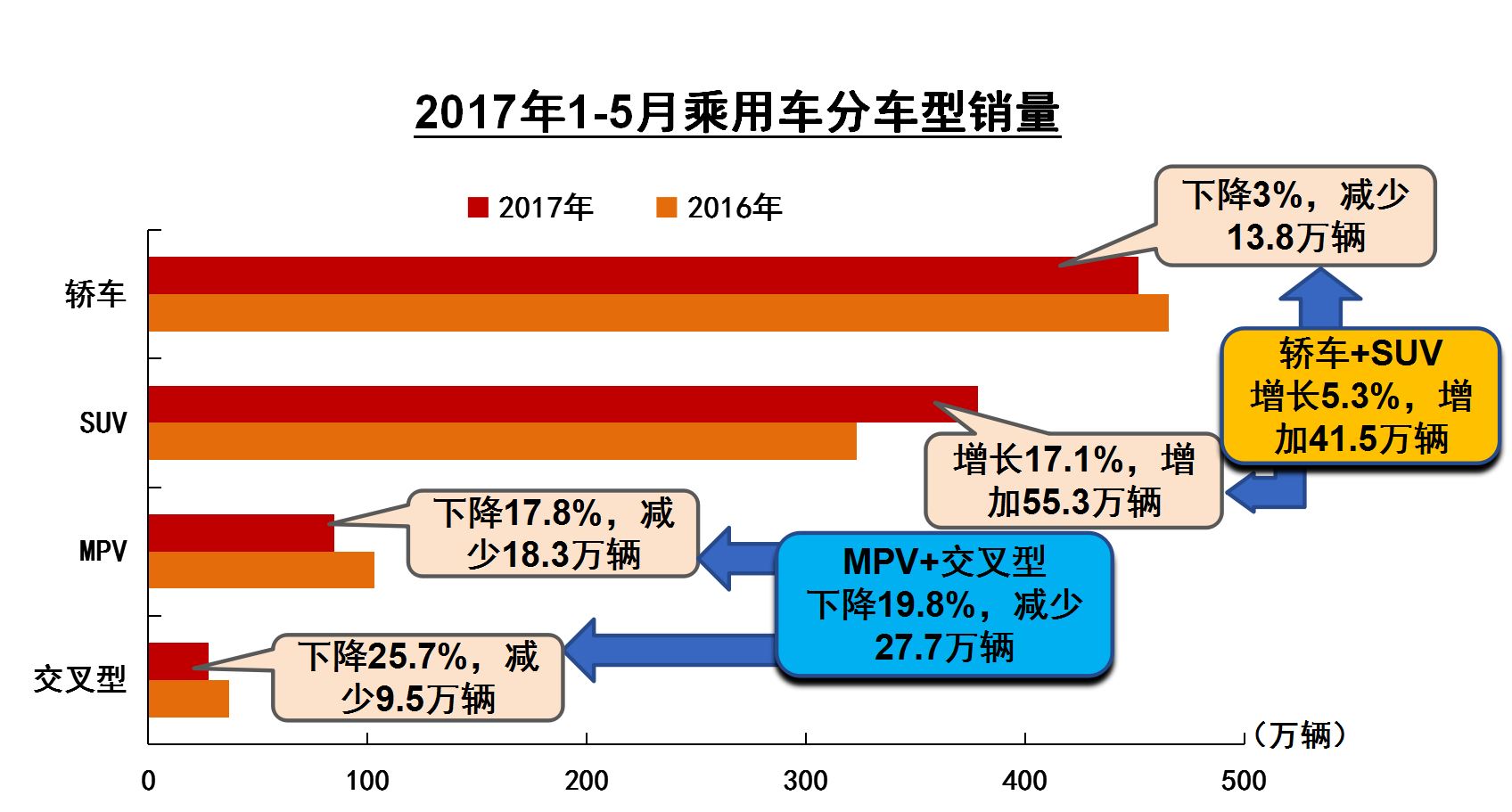

抵押贷款的收缩和利息的上涨都会在消费端影响购车意愿。我国车市5月的销售情况和资金面仍表现出了很高的一致性。5月,我国汽车销售和乘用车销售同比仍在零刻度之下,乘用车同比增长-2.6%,轿车更是同比增长-9.3%,这个跌幅已相当惊人。SUV增长进一步乏力,同比+13.5%,低于全年累计的+17.1%。商用车即便收获了+15.2%的增长,还是有增速收窄的势头。

请注意,5月的同比增长率全面低于前5个月的累计的同比状况,这说明市场需求还在向下滑。而且是各个品类都在往下掉,高度的一致性也说明了这并非是某些品牌或某些热销车型的问题,而是整个大环境的问题,恰恰在一定程度上证明了车市和货币市场的紧密关系。

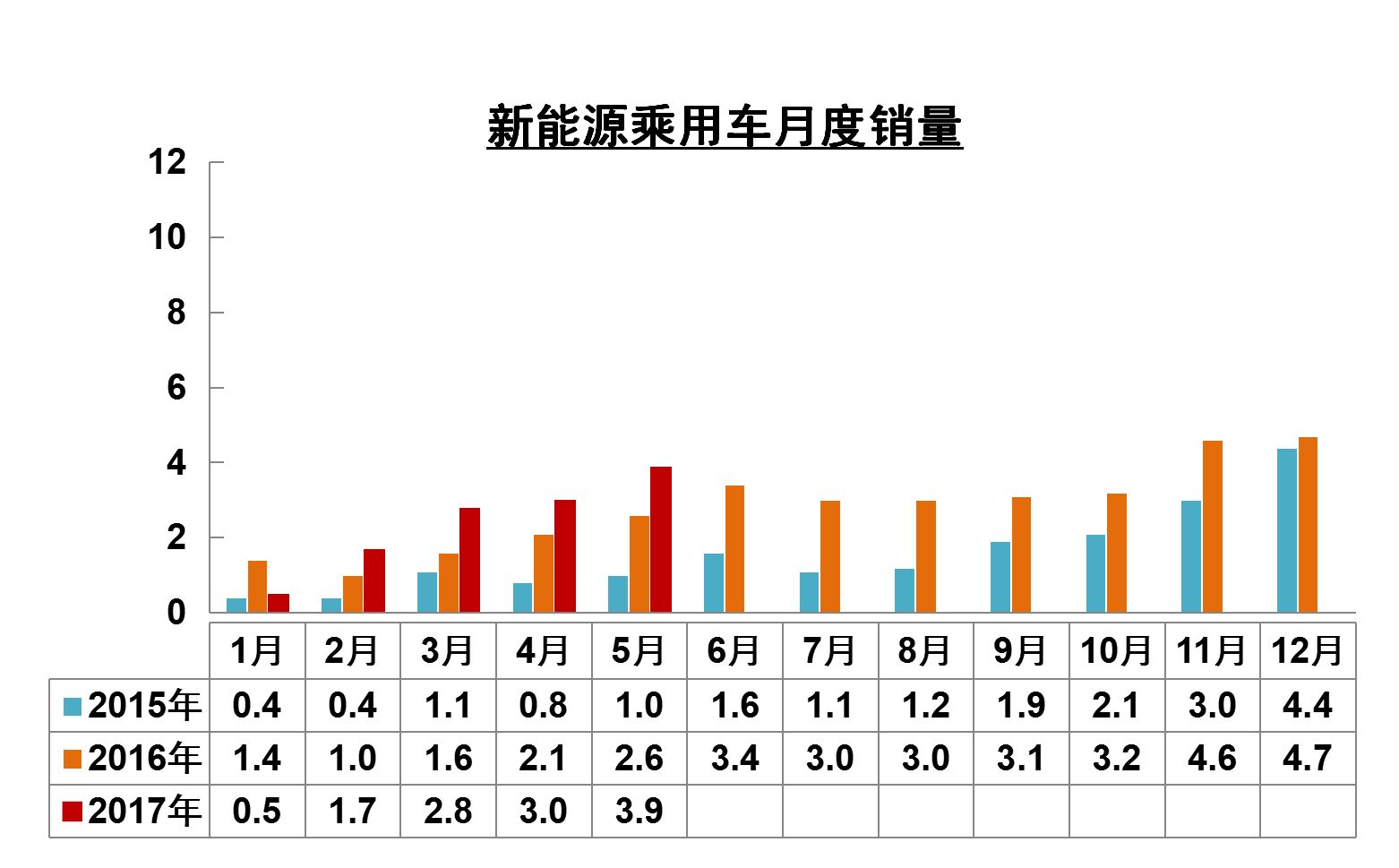

新能源汽车,更确切的说是纯电动乘用车成为5月市场的绝对亮点,同比增长88.9%,增速加快。这说明即便补贴滑坡,但市场的需求还是有的。之前笔者曾经认为这是一个看产不看销市场,现在来看这个观点已站不住脚。新能源商用车,还是掉的很厉害。

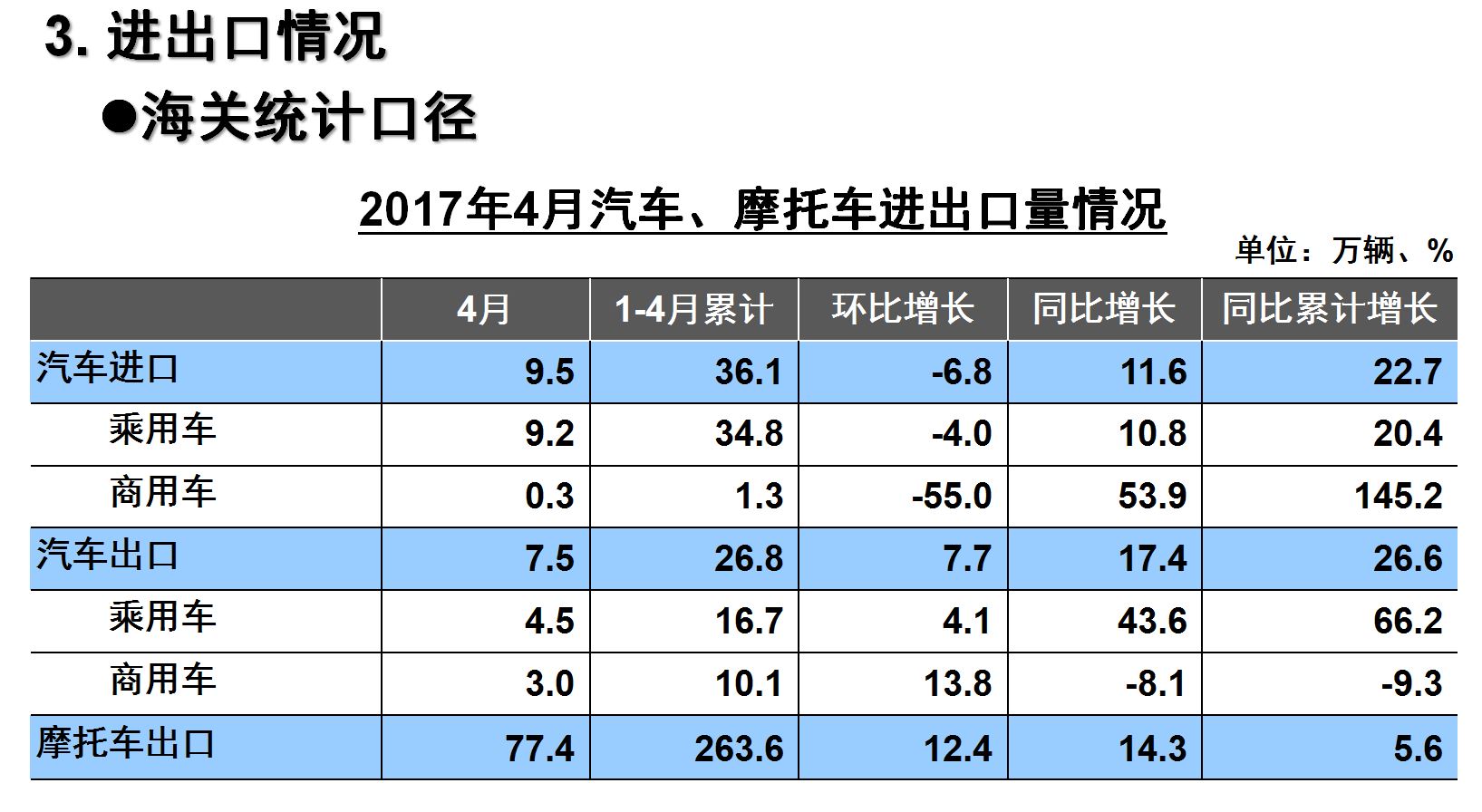

一面是货币市场的长端利率提高,一面是外汇管制严苛,使近期人民币汇出现了上涨,表现在汽车出口上,增长率也出现了收窄的势头。进口方面跌得更多,不是汇价的关系,而是需求减弱。

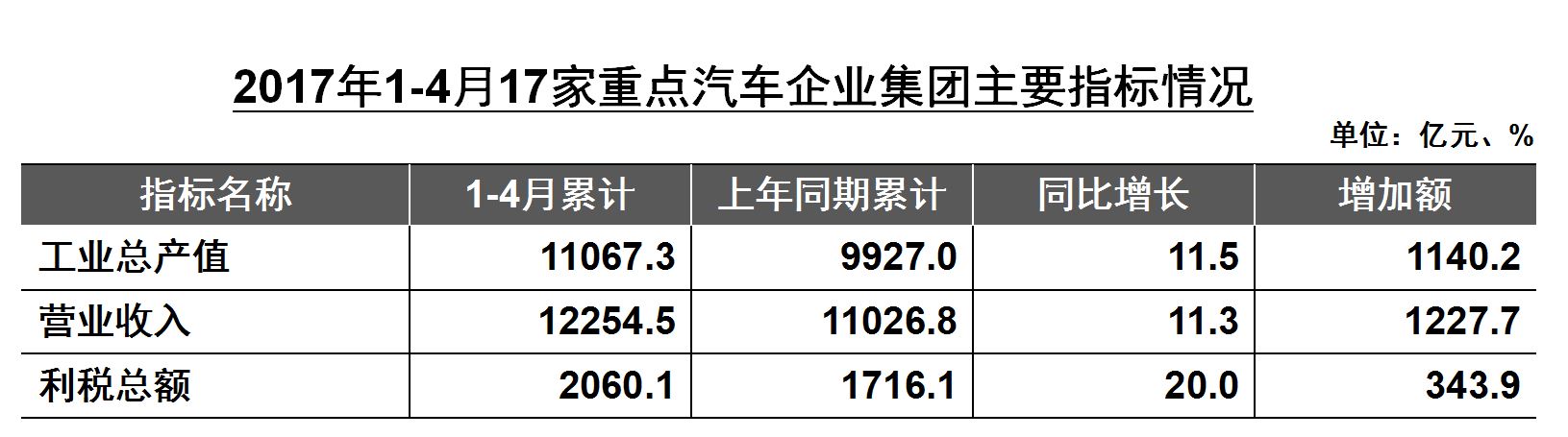

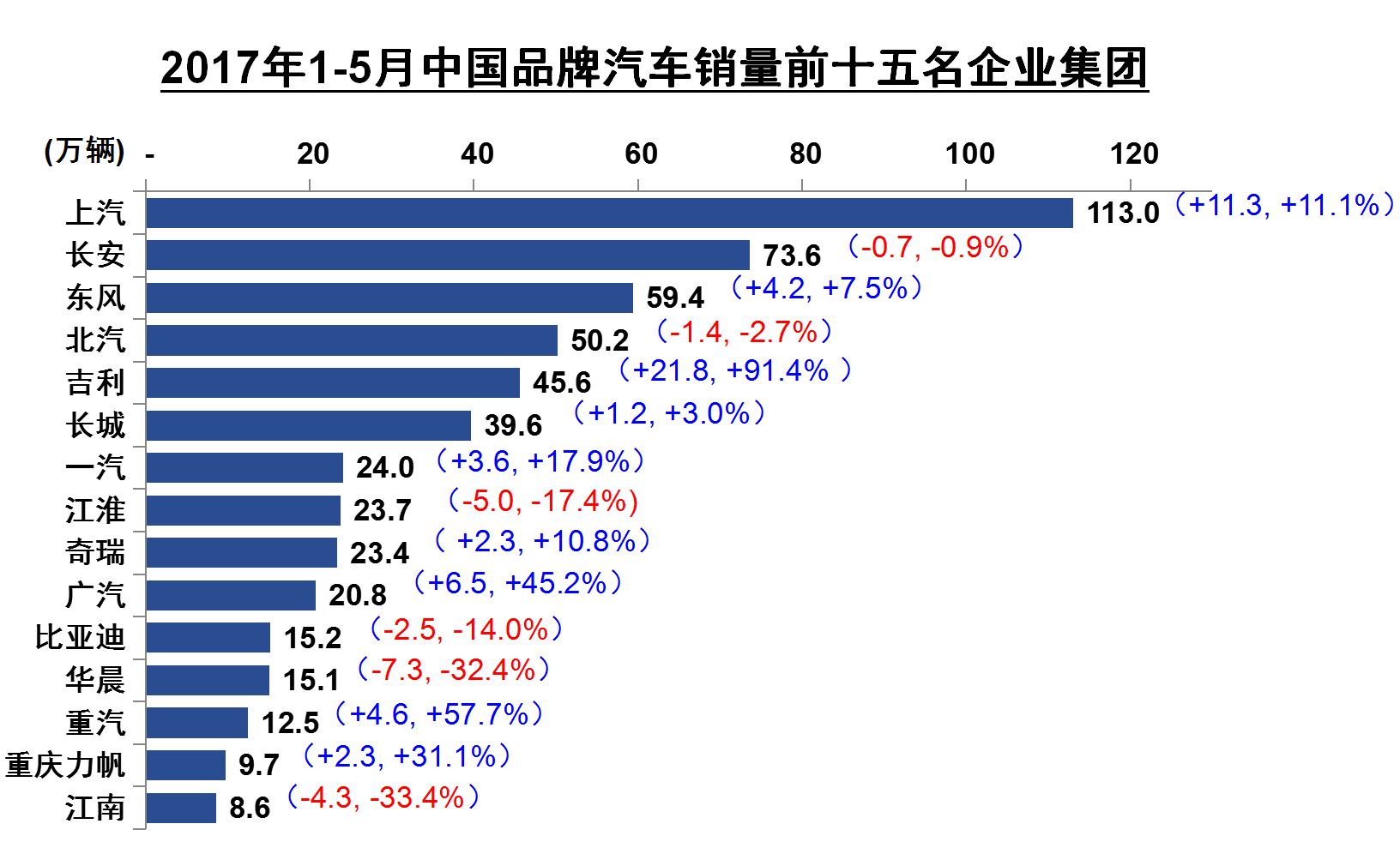

之前让大家注意过这个表格,其至少说明了两点:首先,我国汽车的集中度提高,重点企业的产值和营收增速明显大于4.6%(1-4月)的汽车销量增长率。其次,在购置税优惠退破之后,利税的增长明显高于产值和营收的增长。

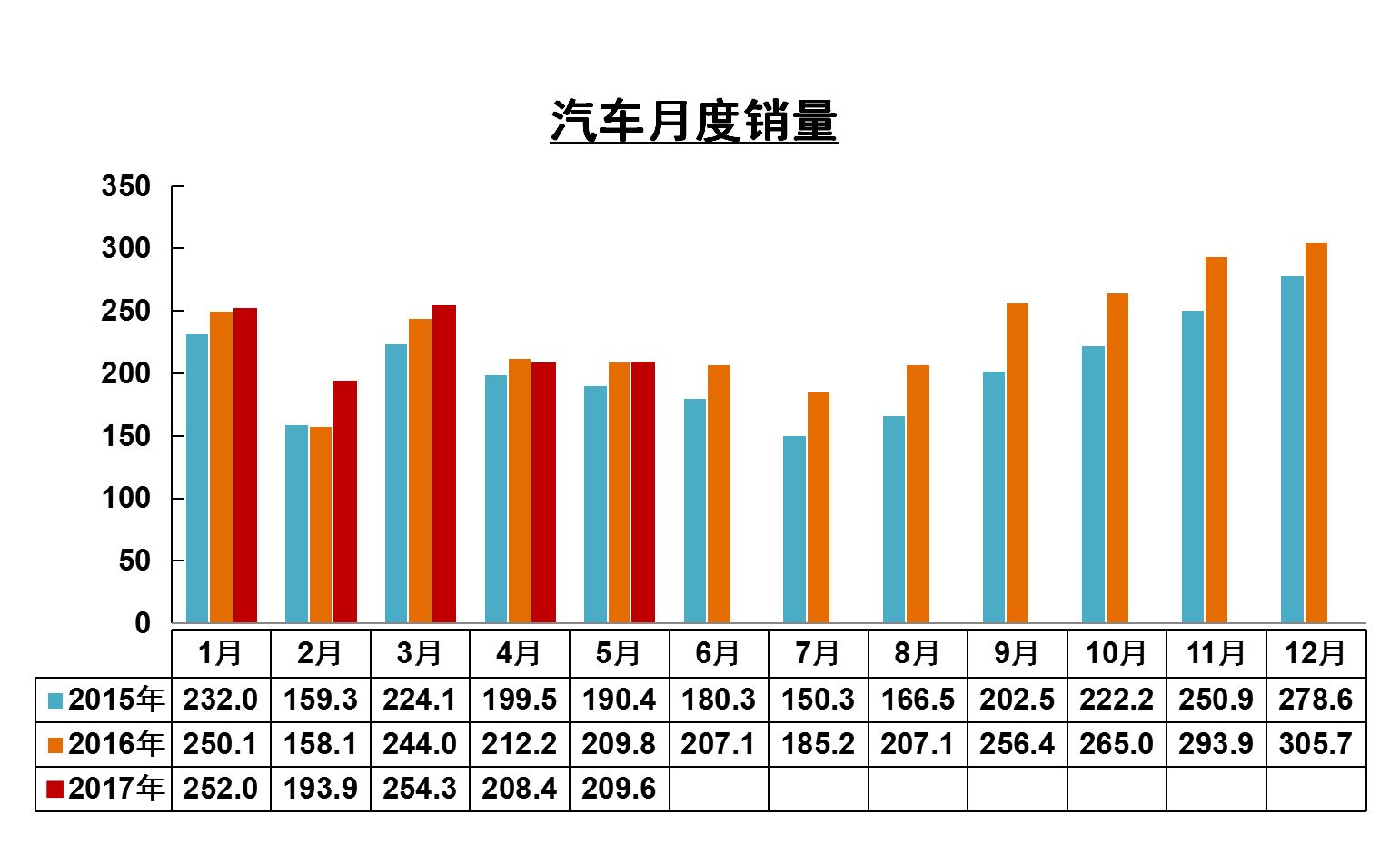

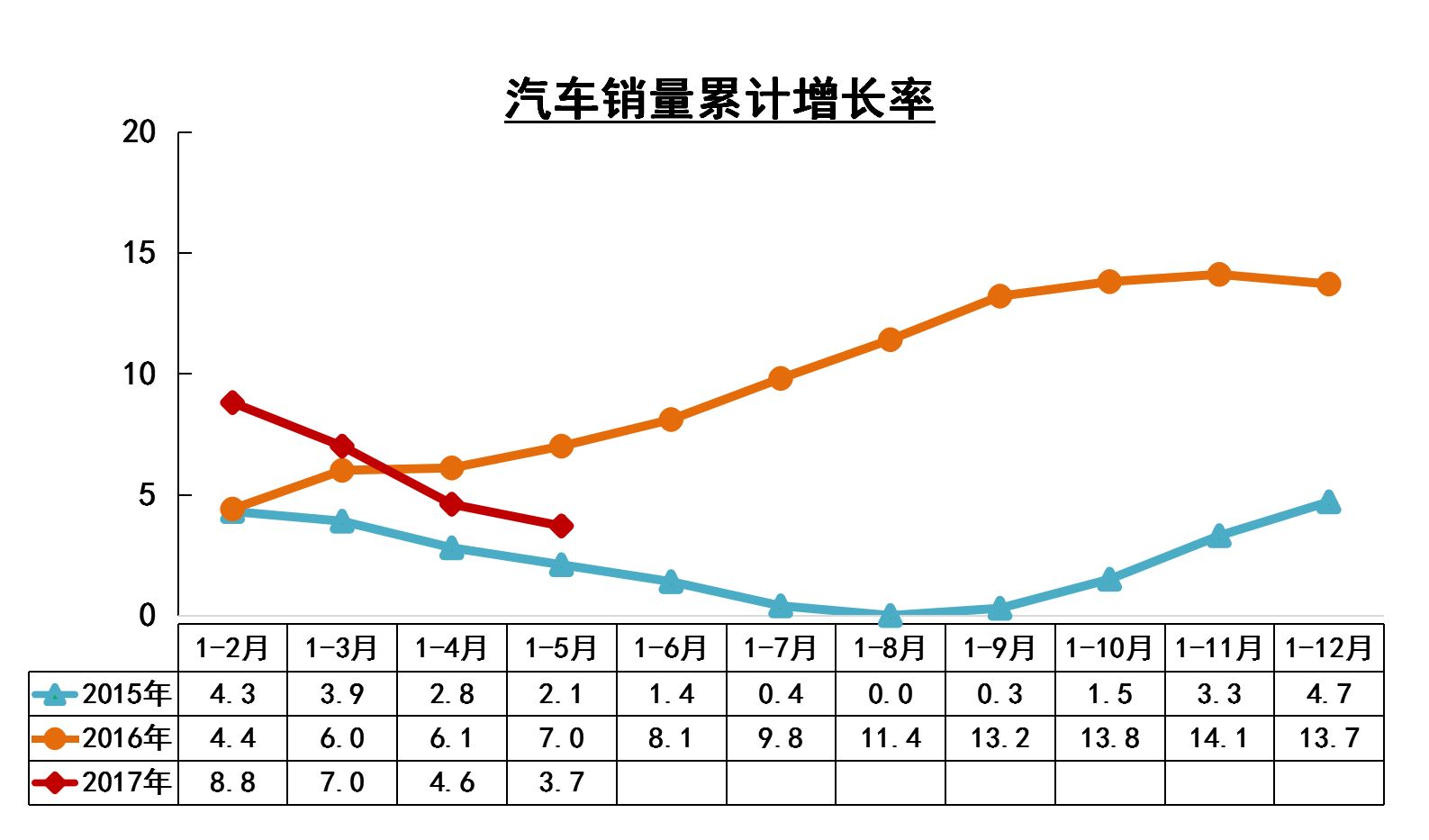

4、5月的表现非常相近,但从年度累计增长率来看,2017年的1-5月掉得更厉害,而且这次的坡度就最近3年的状况来看,还是下滑较大的。

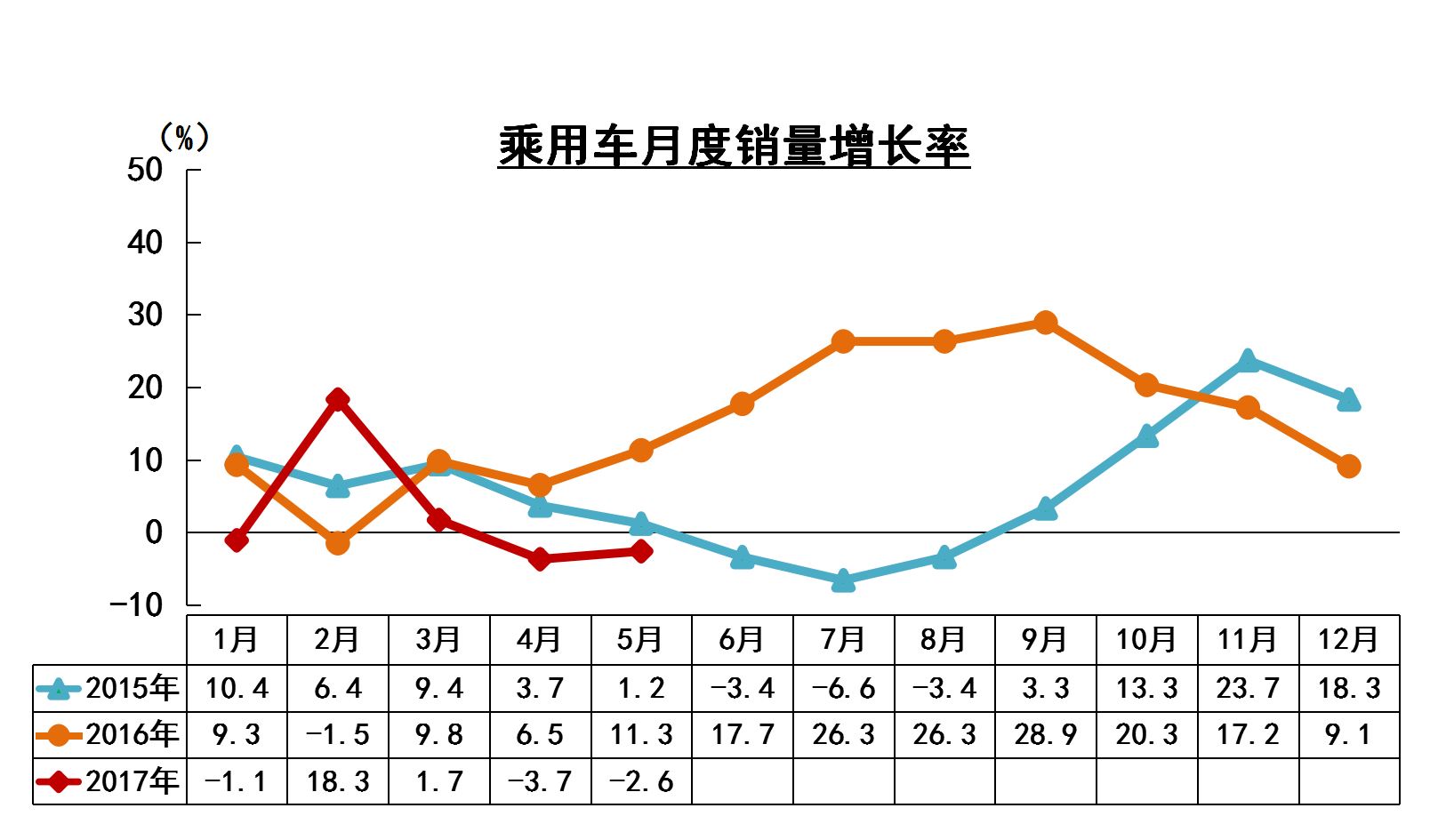

在上4月数据分析的文章中我们说过,2017年的情况很可能比2015年更糟,这个图就可以看得出来,今年的波动率更大,但还没有到2015年7月跌到-6.6%这么大。且2015年是先抑后扬,而今年难以乐观。

SUV的销量追轿车追得很紧,现在一边是轿车下滑厉害,一边是SUV增速降得厉害。

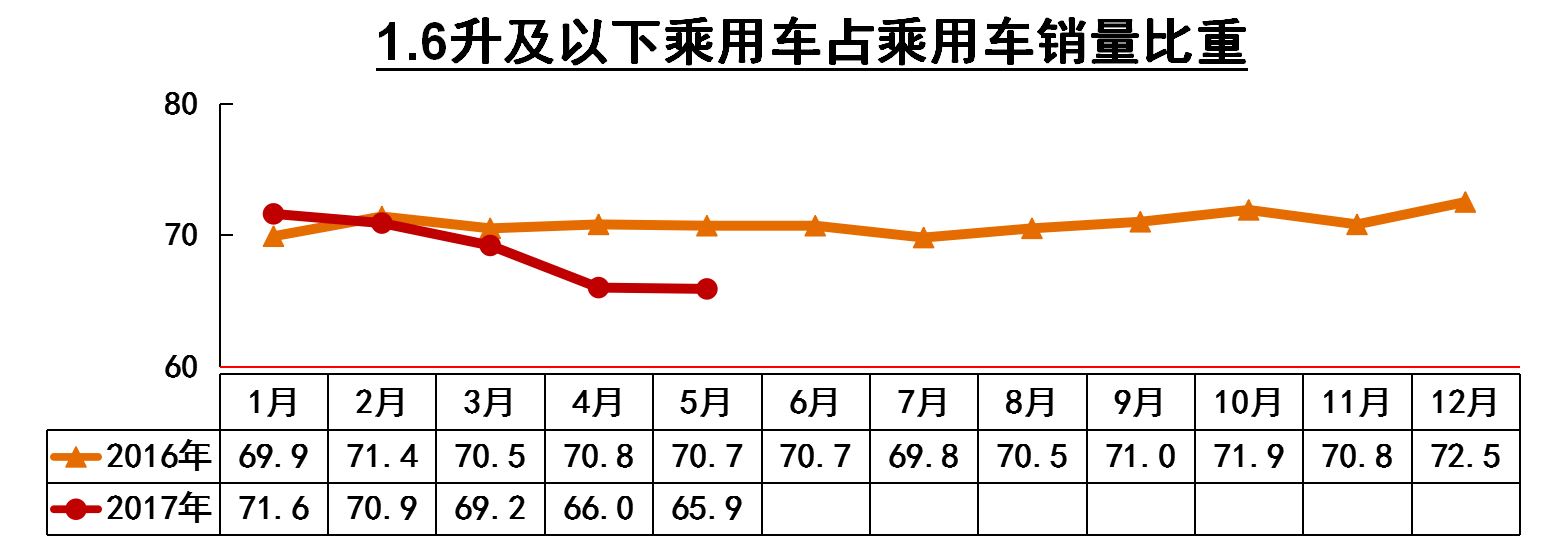

小排量税务优惠的作用体现在了这张表上。

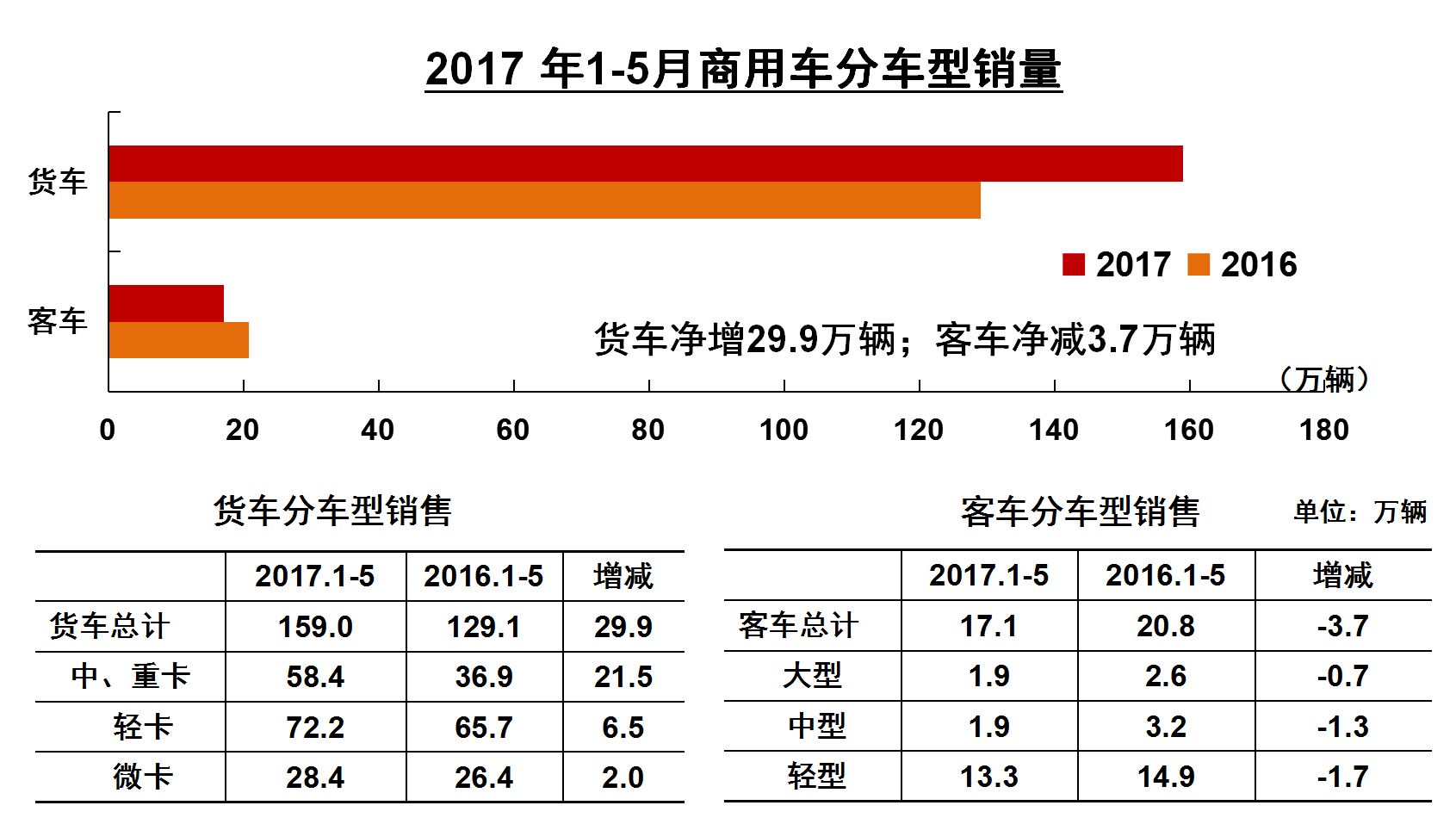

商用车的情况好不少,4月份增速掉的比较厉害,5月份的状况又有所缓解。5月的表现好于1月和4月,不如2月和3月,所以还不能准确断言商用车有增长收窄的趋势。

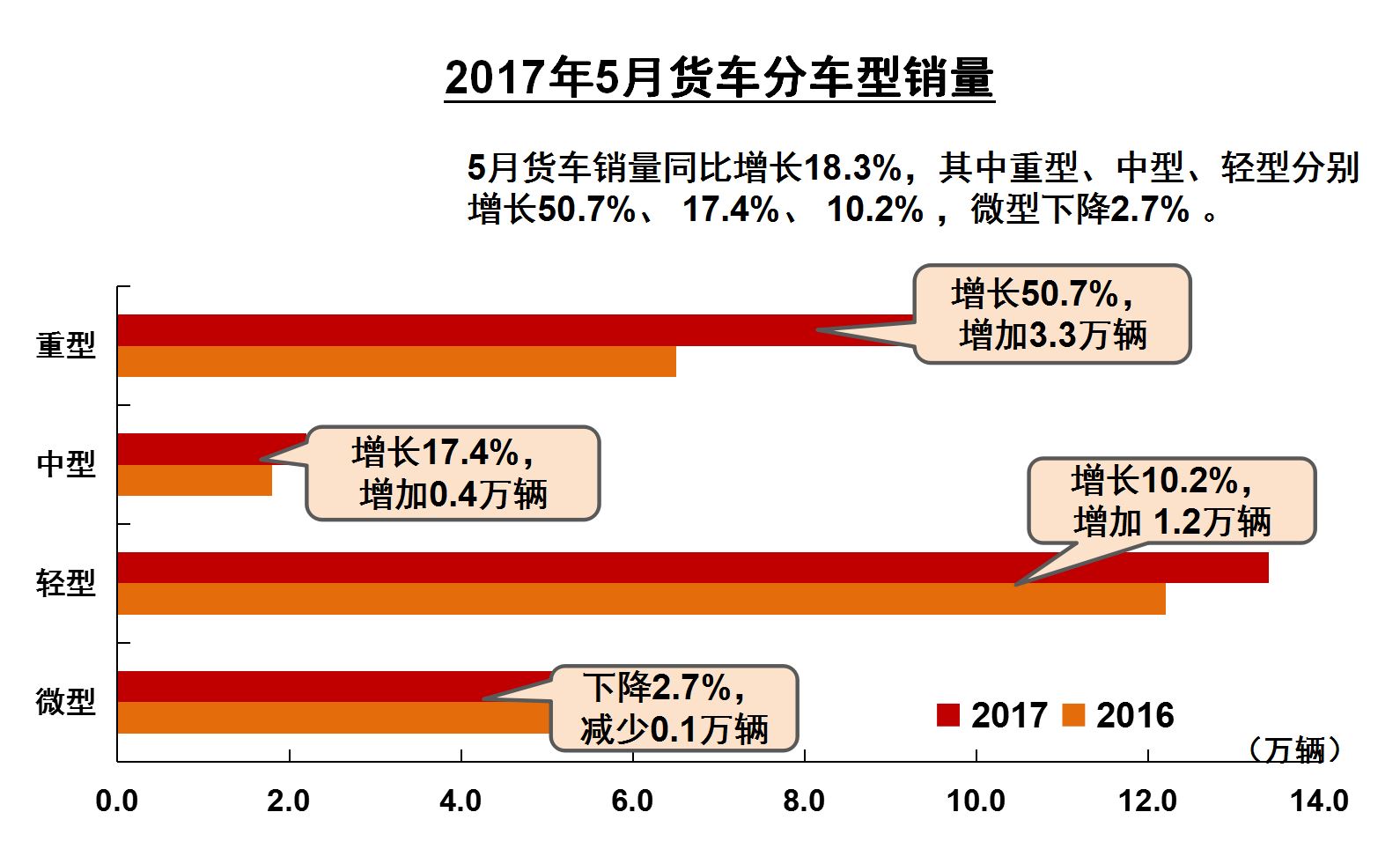

客车的下滑在一定程度上掩盖了货车的增长,细分来看,重卡的增长率仍旧很高,中卡和轻卡也有两位数以上的增长。轻、中、重三种货车的销量全面上涨说明我国运力保持了向上的态势,好事。

除去年厂家末冲量,今年5月销售了3.9万辆新能源汽车的确是一个有些惊人的数字,如果6月仍能保持这么强的增长率,那今年新能源汽车将很可能成为一枝独秀。

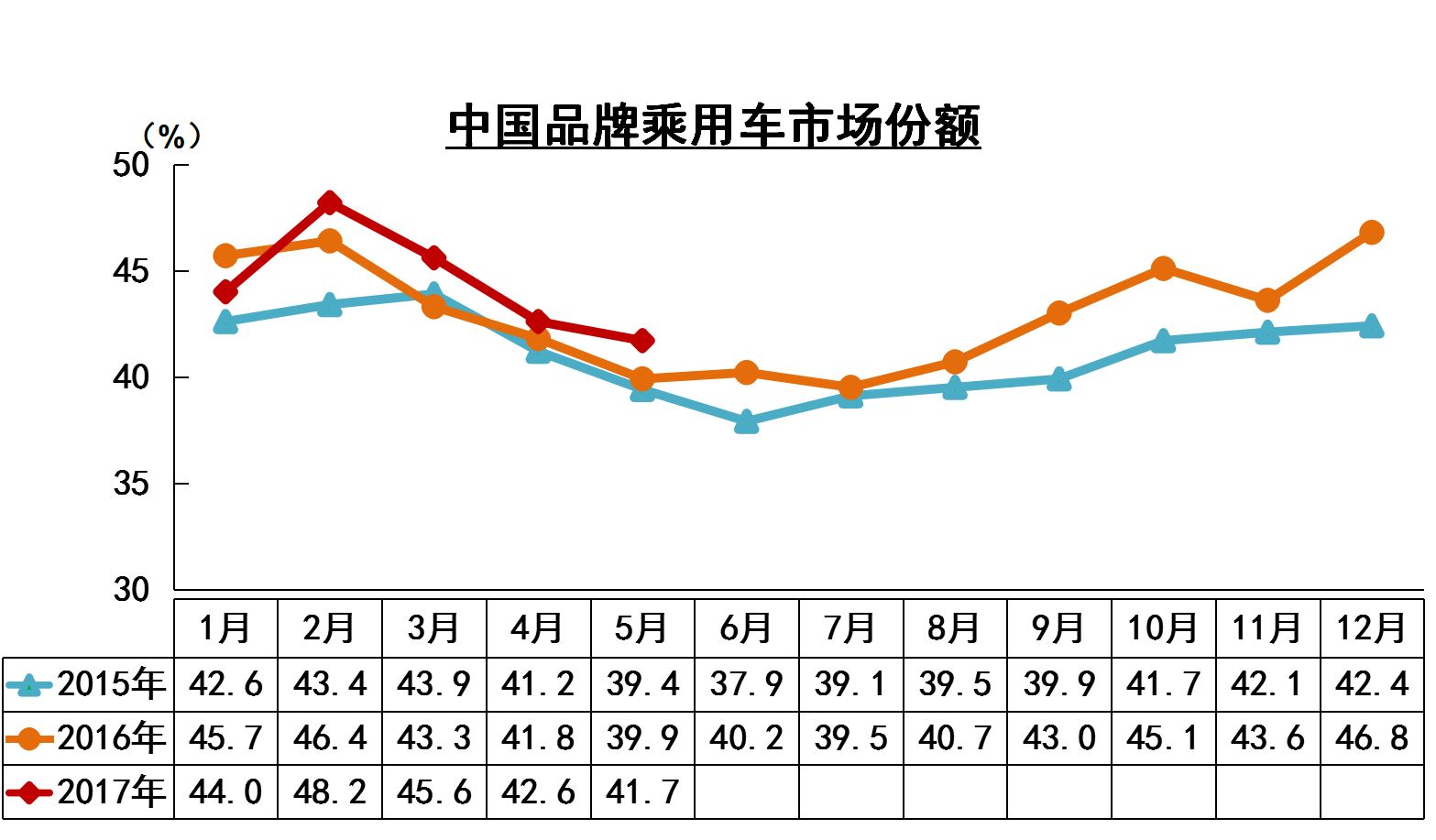

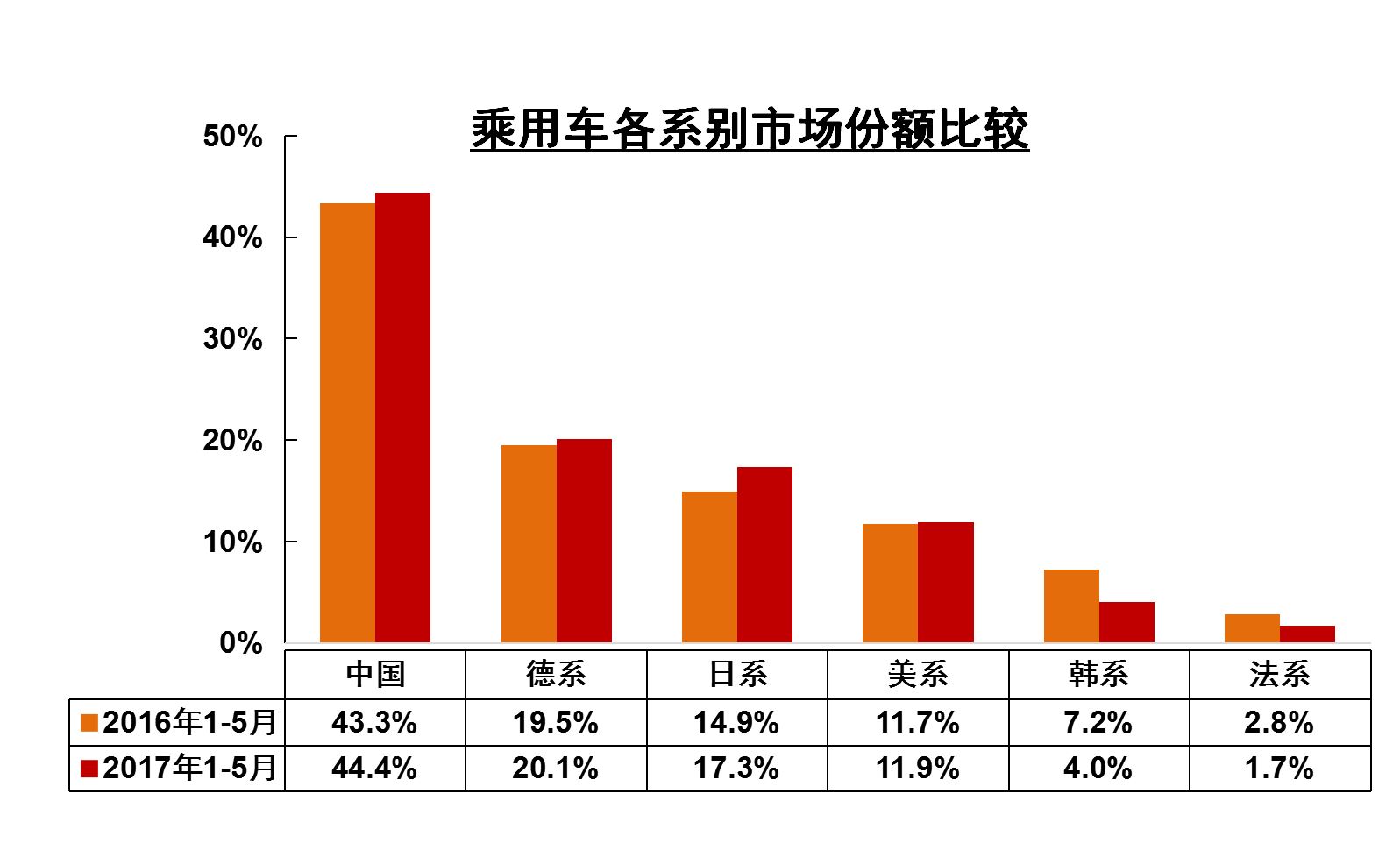

笔者并不理解为什么中国品牌的市场份额还表现出了一定的周期性特征。但可以肯定的是,伴随今年汽车市场的收缩,中国品牌却没有收缩,反而还有微小的份额上涨,由此来看,自主品牌的竞争力并不弱。

日系车份额增长的最快,其次是中国品牌,韩系品牌掉得太快。

各个自主品牌销量的波动率仍然很大,且呈显出明显的两级分化态势。

5月份我国车市的表现延续了4月份的颓势,汽车和乘用车销量都还在零刻度之下,尤其是轿车销量下滑速度过快。卡车延续了不错的增长势头,尤其是重卡。新能源汽车有井喷之势,说明有实打实的市场需求。尽管市场遇冷,但中国品牌体现出了一定的抗寒特性,保持市占率的小幅增长。之前我们预计2017年的汽车销量增长率在-2%到+5%之前,基于5月份的销量基本在该假说的预测之内,所以维持今年-2%到+5%间这个增长率不变。

(《汽车人》记者/张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。如需转载,转载方必须与“汽车人传媒”(邮箱:qcr007@126.com或电话:010-63135250)联系,获得同意取得转载授权,否则必将追究法律责任。敬请关注“汽车人传媒”公众号(qcr0505)。