7月份的中国车市的市场数据让我们看到了曙光。无法否认的是乘用车的压力仍然很大,而去年最后四个月的爆发性增长,对今年的增量也是个坎。

◎ 《汽车人》记者 张恒

对于一个新的假说,虽然还没到特别自恰的程度,但是如果过于续恰了,笔者觉得也未必是好事儿。

谁都想证明自己是对的,但笔者比较相信哥德尔不完全性定理。通俗地来说,即任何一个理论体系,如果它内部没有矛盾,那一定是不完全的。笔者相信哥德尔不完全性定理,是因为它更像量子力学,否定了实在性。虽然这是关于数学的理论。

可能有读者会觉得烦了,你到底想说什么?续恰,对中国的汽车销量,笔者提出了一个假说:货币政策。尤其是利率的变化,与汽车(乘用车)销量有紧密的正相关性。刚刚曝出的7月车市数字亦是如此。

我们先来看上海银行间的同业拆借利率SHIBOR。在7月份,一月期、三月期和六月期的SHIBOR都出现了明显下降,其中一月期降到了4%以下,三月期的也从4.7%以上降到了4.3%以下。更简洁明了的例子是,余额宝的利息从4.1%以上,降到了4.0%以下。

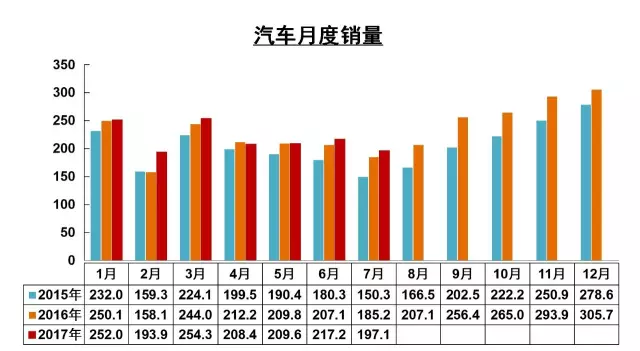

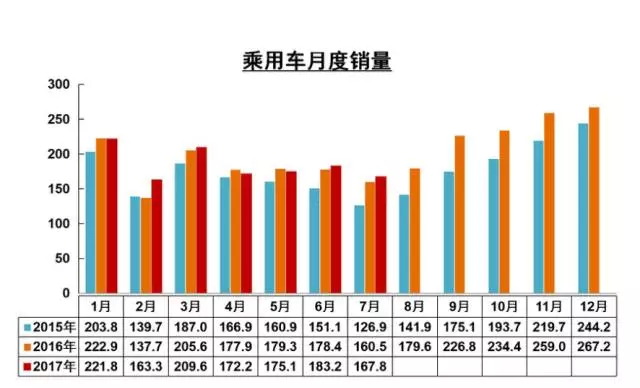

6月份的利率在高位出现了松动,7月份则出现了下降趋势。看我国汽车市场,6月份的数据终于跨过了荣枯线实现正增长,7月份则延续了正增长并有抬头之势。6月,汽车和乘用车的销量同比增长是4.5%和2.3%,7月份的最新数据则增加到了6.2%和4.3%。7月份的增长率已经跑赢了前七个月的累计增长率,不得不说是个好兆头,黯淡的2017年车市初现了曙光。

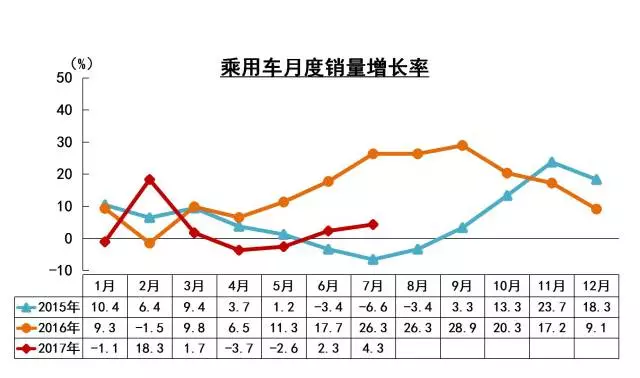

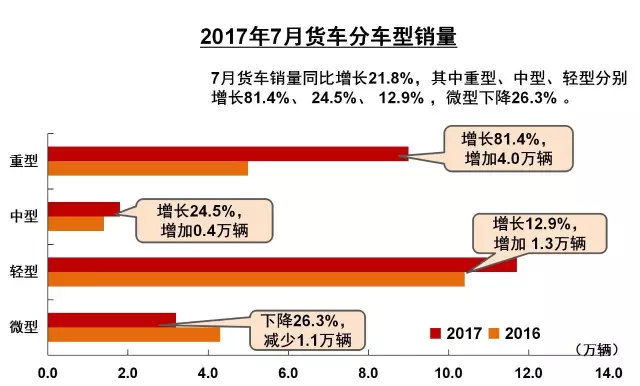

从品类上来看,轿车还是负增长,但已经接近于零了,势头上翘。SUV的情况比前几个月又好了一些,货车的超高增长趋势仍在持续。

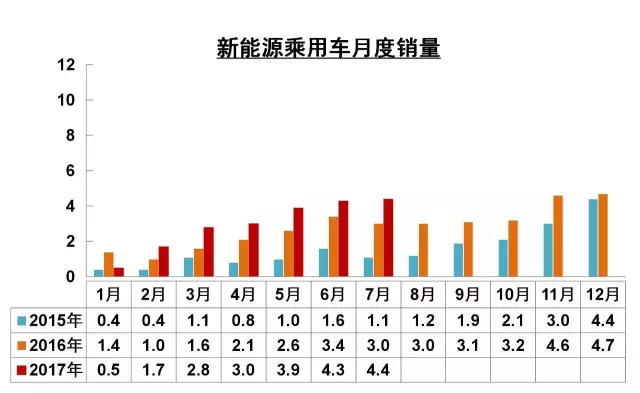

新能源汽车方面,乘用车的增长稍微缓和了一些,如纯电动汽车的月增长和前七个月的累计增长基本一致。6月份,新能源商用车突然拔地而起,7月份延续了这一态势。

提到进出口就要谈汇率。我们知道最近汇率涨了很多,已经到了6.7关口。所以出口数据也有所下降,“跑输”了累计增长率。

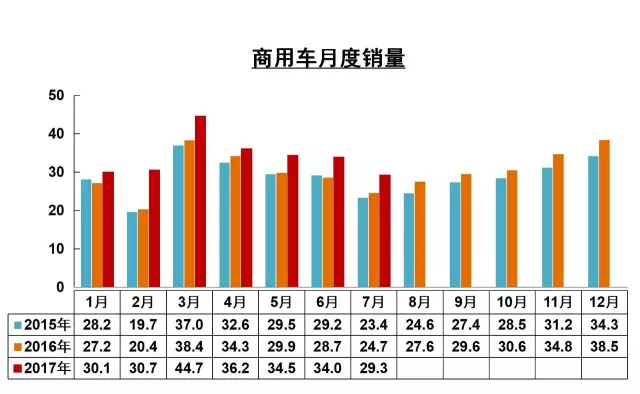

从汽车月度销量可以看出,7月维持了6月的趋势。但需要注意的是,从去年9月到去年12月的连续增量实在太高,今年如果想超过,会有相当大的难度。

笔者一直说,乘用车的销量和利率才是最相关的,商用车反而不那么相关。我们看到乘用车的销量7月比6月要好,延续了假说。

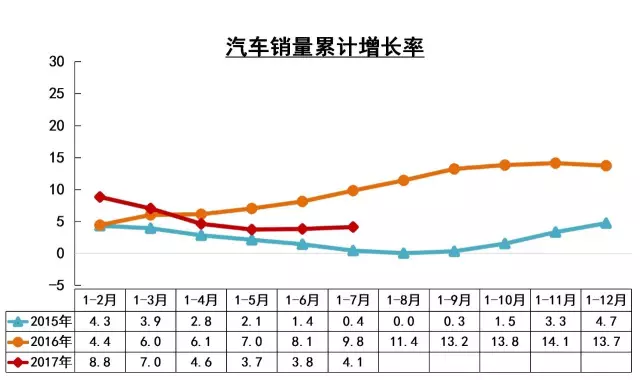

从成长率来看,2017年挖了一个大坑。这个大坑目测比2015年的坑要小,之前笔者预测的坑则更大。现在下定论或许还为时尚早,也许到了第四季度会又出现一个坑,即双坑。总之,一整年走完再来看吧。

商用车的状况一直不错,5、6、7三个月的增量都比较接近。

就增长率来说,7月继续赢6月,6月赢5月,5月赢4月。不可否认的是,2017年的新能源汽车市场仍然红火。

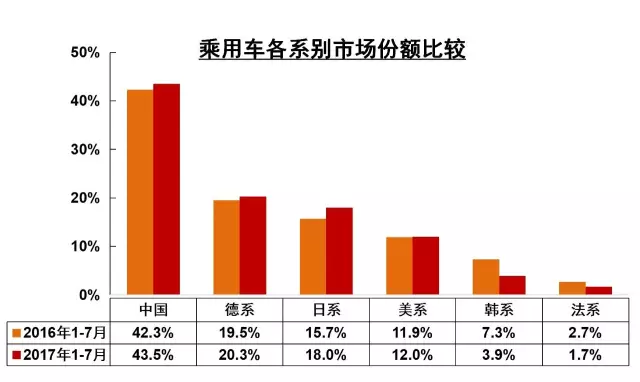

韩系车都快腰斩了,日系车离德系车越来越近。

上汽集团如此大的当量还可以赢得两位数的增长率确实厉害。吉利汽车可谓一骑绝尘,令人生畏。一汽的表现其实还算不错。

纵观前15名的车企集团,我们发现在稳定均值的背后,具体到每一个品牌有着如此大的落差。宏观稳定的背后,恰恰是一群如此不稳定的变化合力的结果。不禁让人联想到热力学第二定律的“熵”定律。

总结来看,7月份中国车市的市场数据让我们看到了曙光。无法否认的是,乘用车的压力仍然很大,而去年最后四个月的爆发性增长,对今年的增量也是个坎。(《汽车人》记者/张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。如需转载,转载方必须与“汽车人传媒”(邮箱:qcr007@126.com或电话:010-63135250)联系,获得同意取得转载授权,否则必将追究法律责任。敬请关注“汽车人传媒”公众号(qcr0505)。

{kind=link}