如果把我国的汽车市场作为一个整体来看,那么似乎有进入瓶颈的感觉了。但如果细分的来看,当中的机会还非常多。除了新能源汽车和重卡之外,豪华车也是一个看得见的高增长市场。

◎ 《汽车人》记者 张 恒

汽车行业从来都不缺机会,考验的只是眼光。2017年以来,虽然我国汽车销售出现了减速的趋势,但是豪华车销售增长势头丝毫不减。如果说2016年是奔驰产品换代的大年,那2017年则是宝马换代大年。

从2016年3月以来,香港H股华晨中国步入慢牛模式,从最低6.06港元逐步走高,上个月最高点达到了23.85港元,目前价格位于22港元,累计涨幅超过三倍。且此波上涨没有伴随着成交量的放大。这样的涨势之前我们多次提到,其广汽集团的趋势也是如此形成的,说明资金没有一哄而上拉抬股价,而是由公司业绩提升推动。交易双方会有更高价格的成交,使股价逐步上升。

光大证券最近的一期报告认为,预计2018年国内车市的销量,尤其是轿车销量会进一步承压,毛利率低的汽车品牌会承担更多的风险,汽车市场分化将更明显。随着宝马规模效应和国产化率逐步提高,利润率有望进一步改善。国产新的发动机销量占比每提升10%,华晨宝马的利润将提升0.4%到1.2%。

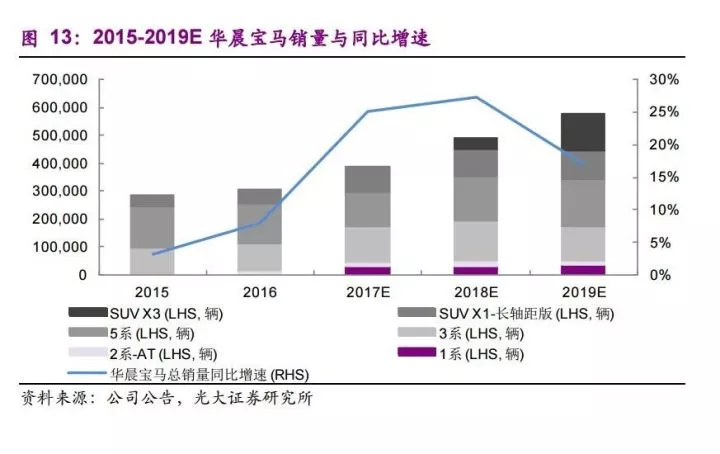

2016年,华晨中国将有两款新产品上市,分别是国产的宝马2系和宝马X1的换代;2017年至今公司股价涨幅翻倍,产品上连续投放了宝马1系国产和宝马5系换代。预计2018年,还会有宝马X3的国产等车型推出。

有机构预计,在新一轮产品周期的推动下,华晨宝马2017年,2018年、2019年的销量分别为37.7万、48万和55.1万辆,分别增长21.5%、27.4%、14.8%。当期净利润预计分别为96.6亿元134.4亿元和167.7亿元。摩根士丹利上调华晨中国目标价从17港元大升至30港元,理由是华晨宝马的销量和毛利率双双上升。

在销量和毛利率提升的背后是宝马加速国产化进程遇见了我国的消费升级崛起。

无法否认,我国中低端汽车销售市场的供给在不断的增加,而豪华车市场仍然还是BBA那几大品牌把持着。从需求上看,中高端汽车消费市场在不断扩大,这给宝马和奔驰这样的品牌提供了又一轮商机。很多机构认为,在这样的消费时代背景下,豪华汽车品牌的估值也理应得到提升。目前华晨中国对应2018年的业绩市盈率仅为10倍左右。

我国自主品牌在这几年取得了不俗的业绩,并且大有把车型价格上探至20万或以上的战略方向,正是因为大家都看到了豪华车市场的机会。2015年至2016年,我国豪华汽车市场渗透率为8.9%,和我国台湾的15%左右,以及西欧的20%以上还有较大上升空间。

如果把我国的汽车市场作为一个整体来看,那么似乎有进入瓶颈的感觉了。但如果细分的来看,当中的机会还非常多。除了新能源汽车和重卡之外,豪华车也是一个看得见的高增长市场。(《汽车人》记者/张恒)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。如需转载,转载方必须与“汽车人传媒”(邮箱:qcr007@126.com或电话:010-63135250)联系,获得同意取得转载授权,否则必将追究法律责任。敬请关注“汽车人传媒”公众号(qcr0505)。

{kind=link}