中海油和中石化的巨亏,让人们想到了吉利投资的戴姆勒,其实两者并没有可比性,前者赌的是资产价格,而后者是战略投资。

文/《汽车人》张恒

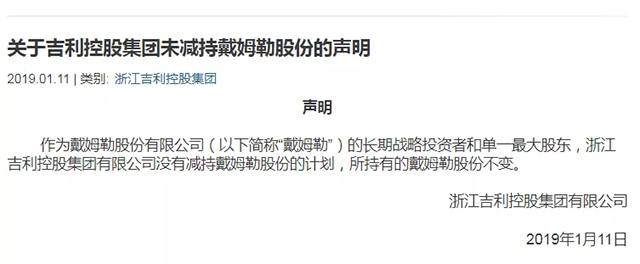

一则戴姆勒正股下跌,导致新进大股东吉利持有的相关金融衍生品发生巨亏,不得不平仓卖出正股,以补充抵押品的消息迅速蔓延开来。吉利方面在第一时间进行了澄清,表示该相关报道不实,吉利集团不会减持戴姆勒公司的股份。

尽管已经澄清,但谣言并没止住。原因是因为从最早的中信泰富到中海油,再到近期的中石化,我国大型企业曾多次因购入华尔街金融衍生品而导致巨亏,亏损额达到了数十亿元,甚至上百亿元之多。民众们也下意识相信,实业公司玩不过华尔街投行,这是国际金融战,都是圈套。

中信泰富是和华尔街对赌澳元发生的巨亏,中海油和中石化赌的是原油价格。这三个案例做的是货币和商品,而非股权投资。从这一点来看,和吉利与戴姆勒的交易有着本质的不同。

首先我们应该知道,戴姆勒公司的股票并没有跌那么多。传言的股价波动图来自美国的粉红市场,粉红市场实际上是场外市场而非场内交易市场,正规的股票报价应该看德国证券交易所。德国证券交易所的信息显示,此轮戴姆勒公司的股价从近期最高点75欧元跌到了50欧元附近,跌幅约33%,考虑到吉利的购买时间,其正股的持仓的波动大约在百分之二十几,网传来自粉红市场的跌幅大于这个幅度。

2018年是不平凡的一年,百分之二十多的下跌幅度在这一年里其实算不上什么。全球资本市场的几家明星企业,包括苹果、脸书、腾讯和阿里,同时期跌幅度不比这个小。

人们相信这笔收购使用了高杠杆的另一个原因是,吉利购买戴姆勒的股份没有用国内资金,所以他们必然要借助于海外的机构投资者来运作。既然是金融机构的行为,买入正股的时候很可能也同时附带了一些用于套保的金融衍生品。坊间传出的错误在于,过于关注衍生品本身,而忽略了衍生品能产生多大的风险敞口,该风险在整个头寸当中的比例,在组合当中的作用是什么?

1月13日,吉利集团公开表示在收购中使用了“领子期权”,该期权产品可以保证整个并购过程平稳顺畅。并购期内,依靠该期权,戴姆勒的股价如果上下振幅超过20%,吉利集团也可以有效地控制股价波动风险,用于保障长达一年多的股权收购计划平稳落地。

一般的打开方式是用小部分头寸购入衍生品进行套保,目的是降低整个仓位的波动率。传闻却认为,吉利主要持仓并不是戴姆勒的正股,而是期权及衍生品。期权是到期能行使的权利,仅靠持有期权是当不了大股东的,进不了董事会的。正股是正股,期权是期权,意义完全不同。

用于收购的交易金额大,交易期间相对时间较长,为了避免期间股价波动带来预料之外的损失,所以吉利集团使用了“领子期权”。显而易见,使用该衍生品的目的是平稳收购股权,而非是依靠杠杆参与涨跌博弈,本质还是套保。

作为整车制造厂,吉利多次表示投资戴姆勒是战略投资而非财务投资。作为大股东持有的必须是正股,期权是不算数的。以股权投资的方式布局全球汽车产业,为核心制造能力进行投资,是吉利入股戴姆勒的主因。“领子期权”只是帮助其实现目的的工具。

由于没有用国内资产,所以吉利在国外进行融资收购是可以理解的。欧元融资成本比较低,戴姆勒正股本身每年就能够产生不俗股息率,所以,这笔交易的风险敞口并不大。

和中海油、中石化还有一点不同的是,一方面这三家赌的是资产价格,另一面由于国有企业投资负责人在重大投资决策上,对他们的奖惩是不对称的,也就是说,这些国企负责人更容易触发道德风险。投资戴姆勒的不是吉利的上市公司,而是李书福直接控制的吉利的母公司,所以这笔投资道理上不存在因奖惩不对称而可能引发的道德风险。

概括来说,吉利集团投资的是戴姆勒公司的正股,从德国证券交易所来看,戴姆勒股价跌幅并没有网上传的跌幅那么大。投资有衍生品,只是进行套保用的,风险敞口应该会非常有限。最重要的是,吉利集团已经澄清并没有减持正股。(文/《汽车人》张恒,部分图片来源网络)【版权声明】本文系《汽车人》独家原创稿件,版权为《汽车人》所有。

{kind=link}