东风集团以“母公司私有化退市、岚图介绍上市”的罕见资本操作,打响央企价值重估第一枪,复牌首日股价大涨超50%。

文 / 张恒

8月25日上午,港股东风集团股份复牌跳空高开,盘中一度蹿升69.2%,冲破10港元关口,截至收盘,该股上涨54.10%,创下2010年10月以来新高。

8月22日晚,东风集团抛出一套实属罕见的资本运作:母公司启动私有化退市,旗下高端新能源品牌岚图汽车以“介绍上市”方式登陆港交所。这对一家在港股深耕近二十年的央企来说,可以说是把资源投向和治理逻辑进行了一次整体变革。

“介绍上市”既不发新股,也不募资,操作上是把存量股份放到交易所流通,流程相对高效,市场通常预期3–6个月完成。而私有化则由大股东提出要约,回购中小股东股份,上市公司转为非上市公司。

东风此次把两者打包推进,采用“股权分派+吸收合并”的路径。具体的,先将持有的岚图汽车79.67%股权按持股比例分派给东风集团股份的股东,再由境内全资子公司东风汽车集团(武汉)投资有限公司吸收合并东风集团股份,实现对其100%控制。

交易落地后,东风汽车集团(武汉)投资有限公司取得东风汽车股份有限公司11亿股股份,持股比例升至55%;控股股东由东风集团股份变更为东风投资,间接控股股东与实控人不变。对中小股东而言,整体收购价为10.85港元/股,其中现金6.68港元/股,岚图股权相当于4.17港元/股,“现金+股权”提供了两条可选路径。

这套组合在近三年港股国企私有化潮里并不常见。国电科环、雅士利国际、中集车辆、中粮包装等相继退市,多数采取“单向私有化”。东风的不同之处在于一退一进——退出低估值平台的同时,把具备成长性的资产推到前台接受定价。这无疑是央企市值管理框架下的新尝试。

“一退一进”的资本实验

为什么把岚图推到资本市场前台?

首先,是估值现实在倒逼。

不难看到,东风集团股份的价值在港股市场被长期压制,或者说是被资本遗忘。截至2025年7月31日,市值391.2亿港元,股价4.74港元,市净率仅0.25倍,公司价值长期破净,H股平台再融资功能在这里几乎失效。

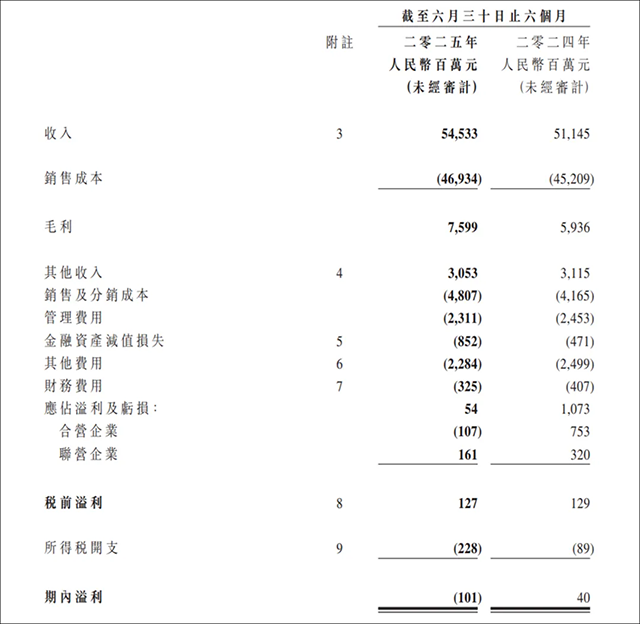

从东风集团股份披露的2025年中期业绩来看,上半年营收545.33亿元,同比增长6.6%;毛利率13.9%,同比提升2.3个百分点;整车销量82.39万辆,同比下降14.7%;归母净利润0.55亿元,同比大幅下滑。

营收提速与毛利改善说明经营提效在推进,但利润端承压,与港股市场对“综合性、重资产、合资比重高”的整车集团普遍低估的问题叠加一起,导致了这个不合理的状况一直存在。

在同一时间轴上,岚图的成长曲线给出了另一种图景。2024年销量85697辆,同比增长约70%;2025年上半年销量56128辆,同比增幅约85%,连续5个月月销过万辆。

经营质量方面,岚图2023年亏损近20亿元,2024年亏损收窄至不足2亿元,去年四季度实现单季盈利。产品层面上,梦想家在新能源MPV细分市场多次登顶,FREE+开启预售15分钟即获超1.1万辆大定。显然,岚图已经具备在高端新能源细分赛道里“站住脚”的产品力与品牌势能。

从资本市场视角看,把岚图放到港股,或将实现估值锚的切换,从过去的“业务复杂的低估值综合体”,转向“业务清晰的高端新能源汽车品牌”。

对东风集团来说,母体私有化后,可以把经营与结构性调整放到非公开化的节奏中推进;对岚图来说,进入港股能直连配股、可转债、境外票据等工具,融资效率与国际投资者可见度同步提升,皆大欢喜。

其次,监管导向也是背景之一。国资委在《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》中提出,对长期破净、融资功能失灵的上市平台,可通过吸收合并、资产重组等手段处置。东风此次操作与这一思路契合,但没有停在“退”,而是把“进”的部分做成了结构性“亮点资产上市”的案例。

当然,选择这样的资本运作也会遇到很多新的问题。如介绍上市阶段不直接募资,岚图的“补血”要靠后续动作;母体退市后,外界对集团资源向新能源倾斜的透明度会下降,投资者需要新的观察窗口;股东结构与流动性的过渡可能带来短期波动,这些都是要面对的现实约束。

估值切换的关键

众所周知,港股汽车板块的估值分化程度,远高于A股甚至美股。一方面,国有车企与中小企业普遍面临流动性不足和估值长期低迷的困境;另一方面,造车新势力们却凭借其金融属性,持续享受估值红利,交易非常活跃。

把岚图放进港股新能源车企的对照组,市场看点会自然聚焦在“增长质量”的指标上。销量增速给出了增长的量纲,但估值更看重结构与可持续性:平台化带来的车型复用程度;电子电气架构的拓展空间;智驾算法与数据闭环的迭代效率;三电系统自研比例与成本曲线;软件付费渗透率与售后服务毛利;海外业务的合规与现金循环。岚图上市后,这些指标将决定其在港股的定价区间。

从行业趋势看,国内新能源车市进入存量博弈阶段。价格战还未退潮,竞争焦点上移至迭代速度、智能化体验、能效与服务层面。高端区间仍有市场空间,但要形成稳定的均价带与复购率,才能兼顾规模与利润。

岚图要在这一框架下回答投资者两个问题:其一,产品线能否从“爆款+单腿”扩展为多车型协同,降低单一车型依赖;其二,智能化、软件化的持续投入,是否能在合理期间内转化为单车毛利的稳步改善。

港股投资者还会紧盯治理与激励。传统车企常以年度产销指标进行考核,高端新能源业务则需要按周、按月快速迭代的机制来考核。岚图在上市后,董事会与管理层的激励是否直连经营结果,解锁条件是否与毛利、现金流、软件收入占比、用户留存等指标挂钩,这些都将写进投资者的估值模型。

东风管理层在8月25日的业绩说明会上也强调,岚图作为更“符合上市条件”的标的,有望吸引更多境外投资者关注,带动治理结构更加透明,推动企业在业绩与股东回报上形成闭环。

放大到港股板块层面,这起案例为传统车企提供了可操作的“价值重估”路线。母公司层面,东风在年内完成了自主品牌的整合,成立东风奕派汽车科技有限公司,把东风风神、东风纳米、东风奕派的研产供销服全链条纳入同一主体,减少内耗、提升响应速度;子品牌层面,岚图对接资本市场,承担“高端引领”的角色。

集团“退场”,岚图“上场”,形成“平台聚焦+品牌突击”的双轮结构。对比同板块公司,这种“把优质资产单独划分上市”的做法,有机会缩短价值发现的路径。

资本市场会给出窗口期,但不会无条件给出溢价。岚图在2024年与2025年上半年的增长为估值切换提供了起点,但真正决定价值区间的,是利润与现金流的连续性改进。

如果单车毛利稳步提升、费用率有序下降、海外业务形成规模化现金回流,市场的定价模型才会从“规模系数”转到“质量系数”。反之,若增长更多来自价格驱动,且费用压缩不可持续、技术投入回报不达预期,估值将会回归谨慎。

估值重构只是第一步,真正的挑战在于如何让增长带来持续的现金流。资本市场始终关注企业在潜力市场中的成长性与兑现能力。东风与岚图接下来的季报表现、新车发布与海外进展,都将直接影响市场的定价判断。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}