在没有品牌运营投入的大前提下,奢谈升级,是无本之源;而规模化出海还远得很,先把“量能”稳住才是正经。

作者丨孟华

编辑丨田草

出品丨汽车人传媒

在什么情况下,股东会给企业挖坑?答案是谈崩的情况下。

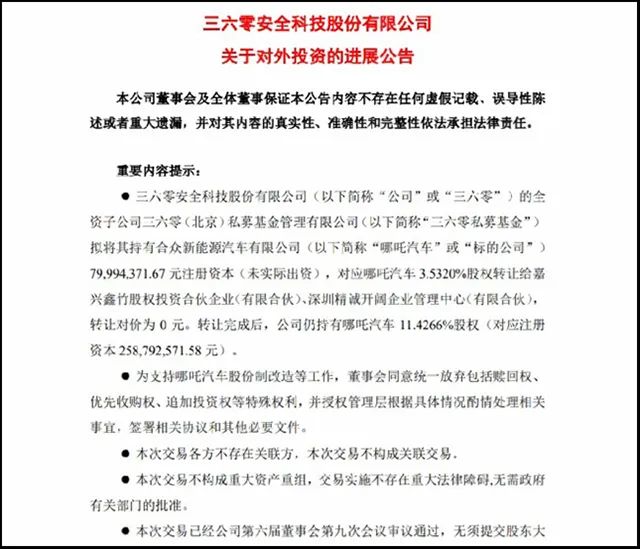

6月底就上演了如此经典的场景。26日下午,周鸿祎实控的三六零安全科技有限公司(以下简称“360”)发了一则公告,声称转让合众新能源(即哪吒汽车)3.5%的股份给其他合伙人,对价为零。转让后,360实际持股仍有11.4%。理由是“支持哪吒股改”。

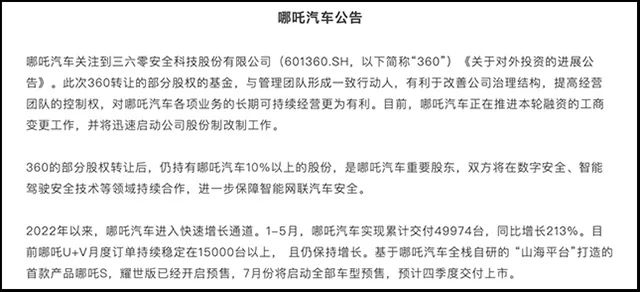

沉默了16个小时后,27日早上8点,哪吒汽车也发了一份公告,声称“关注到360的公告”,强调360持股哪吒仍在10%以上,同时重刷了1-5月份业绩。

哪吒方面,极力将此事粉饰为一次普通的、股东之间的股份转移,是一次协调好的行动。

两份公告,调相似,味不同

不过,两份公告似乎曲折地表达出,双方战略合作产生了嫌隙。

字里行间的“情绪”可以有多种解读。但是,如果两者协调一致,更能显示“一致行动”的方式,是悄悄把股份转手,而非大张旗鼓地发公告,何况不是联合公告。

哪吒至今未上市,也未进入“静默期”,转让股份内部进行,不涉及控股权转移。但越是貌似多此一举,越是透露出不寻常。

360对哪吒投资过程挺简单,分为两阶段。

第一段B轮,投资9亿元,已经在2021年5月支付,用于占坑。

第二段D1轮,分为两笔,用于拉升估值。其中,第一笔10亿元,在2021年10月支付;第二笔10亿元,这笔钱应该在2021年底前支付,但时至今日未实缴。哪吒方面早有预感,这笔钱变数早生。所谓零元转让,不过就是放弃答应好的出资比例而已。

至于周鸿祎说的“支持股改”、“强化管理层实控”,理由都站不住脚。3.5%的股份,无论转给谁,都改变不了运营方权限。哪吒CEO张勇为首的管理层,虽然占股偏低(20%),但不影响实控。

有人说,360收入不行了,缺钱,所以放弃增资。6月29日,周鸿祎再度回应称“360不差钱”。

哪吒毛利率太低

哪吒去年的情况比今年要凶险,360承诺出资29亿元,实际出资19亿元力挺。今年坊间都有“小哪理”的说法,销量和估值都涨上来了,360反而要撤出。

尽管周鸿祎的360,对于哪吒来说只是普通外部股东,但周鸿祎公开阐述过投资理由,“不想错过新造车的历史机遇”。这说明他是部分当做自己的事业来做的。

科创板擦肩而过,哪吒转投港股,二线新势力现在都朝着港股使劲儿。但港股盘子偏小、估值不高,这是事实,周鸿祎当然对此心知肚明。因此,IPO之后、满足股权锁定解除条件就变现退出,不是主要考虑。周鸿祎用实际行动表明,这笔钱名为财务投资,实为战略投资。

双方对重大事项,大概率存在分歧。但显然,分歧还没大到拆伙的地步。周鸿祎玩了个“半转身”,也就合理了。

而且,上市进程和估值,不是管理团队所能左右的,双方分歧可能还是在业务层面。

按照市场以往的认知,哪吒的品牌形象就是做中低端产品,主攻下沉市场,与“蔚小理”的方向不同。哪吒管理层自己也说过,哪吒是“车中小米”,周鸿祎也曾给哪吒“为人民造车”的口号站台。

在6月份之前,哪吒所有车型售价都在15万元以下,主力车型为A0级的哪吒V系列,7万元左右。没有哪个新势力在产能爬坡的时候不亏损,但投资人需要看到盈利的希望。

360公告披露,哪吒2020、2021两年合计净亏损42亿元,绝对值并不高,低于“蔚小理”发展的同一阶段。

但是哪吒的毛利率只有5%,扣除营销费用、渠道费用和非经常性损益,卖一辆亏一辆。今年以来原材料上涨和芯片短缺+涨价,让市面上所有低价位的电动车产品都被暴击。对主做中低价位产品的新势力前景,投资者难免产生动摇。

二线新势力产品升级

涨价是必须的,问题是怎么个涨法。拥有固定潜客的,大多选择旱地拔葱,直接涨价,言语上找点上游压力传导,撑不住了等等理由(也是实情)。

而哪吒没那么自信,虽然今年前5个月月均交付刚好卡在1万辆,但目标客户人群其实并不稳定。

哪吒这一点还是很客观的,对于一个历史很短的品牌,车又卖得便宜,价格敏感性客户集聚起来,形成目标受众群,忠诚度无从谈起。如果贸然直接涨价,客户很可能转投对手阵营。

出路明摆着,产品升级策略。6月6日,哪吒发布了哪吒S耀世版,售价一下子跳到33.88万元。这也是哪吒汽车向高端化迈进的第一款车型。虽然是试水,方向选择毋庸置疑,但步子确实大了点。

年初的时候,哪吒公关负责人提出今年工作重点是“进城”和“出海”。“进城”不仅意味着从下沉市场向中心市场转移,重点还在于产品升级,否则转移市场就毫无意义;而“出海”,则是要将产品卖到海外。

虽然产品升级理论上能提高毛利率,但也意味着要与一大堆30万元+的竞品展开正面竞争。升级不是设计个鸥翼门就能搞定的。张勇在6月22日也承认,哪吒S月销1万辆算是及格,2万辆才是优秀。

30万元+的产品,月销2万辆,谈何容易?不提产能扩张对供应链的考验,就市场而言,也并未做好准备。蔚来为产品高端化所做的工作,有目共睹,销量远未达到2万辆一线。

事实上,整个国内EV市场,是一个巨大的断层市场。月销4万辆以上的品牌,只有比亚迪、特斯拉、五菱;月销2万-4万辆的品牌,一个都没有。其中,只有特斯拉主力产品涨价后,价格平均拉升到30万元以上。

5月份,特斯拉从排行榜上暂时“脱位”,比亚迪销量仍在5万辆+,五菱掉到3万辆,此后则是奇瑞(1.5万辆)、长安(1.2万辆)、埃安(1.1万辆)、哪吒(1万辆)、特斯拉(1万辆)、小鹏(1万辆)。

在没有品牌运营投入的大前提下,奢谈升级,是无本之源。互联网营销的老江湖周教主,想必对此非常不认可。

所有二线新势力,除了坚决做高端的高合,都有一个产品升级梦。但现实是,为了销量数字,有的委身B端,有的宁可内部消化原材料上涨,终端产品扛着不涨。

这其实是品牌力没到位,市场不认。有量能,建立市场声望,才可能令消费者做好迎接的心理准备。跳跃式推出高端产品,没有营销铺垫和品牌背书的情况下,扑街的概率大增。

出口生意,眼下只能是辅助

“出海”,貌似不失为另一个出路。

事实上,去年中国已经超过德国,成为整车出口的第二大国(200万辆),其中EV出口是世界第一。而且,整车出口很可能明年超过日本,晋升为第一大国。

而名次再次晋升,仍然要靠EV拉动。特斯拉当然占据显赫位置(一家占了55%),其余则为比亚迪、江汽集团、吉利、上汽等传统车企,新势力其实是敲边鼓。

出口方向上,前10名是比利时、孟加拉国、英国、印度、泰国、德国、法国、斯洛文尼亚、澳大利亚和菲律宾,前10名的集中度为77.8%。除了欧洲,就是东南亚和南亚。前者是高端车型,后者则大多是中低端车型(除了澳洲)。

有意思的是,一线、二线新势力都优先瞄准欧洲,走在前面的是小鹏、蔚来、天际、爱驰等;传统车企则沿着“一带一路”布局。

哪吒管理层宣称,出口方向将是“东南亚优先”,再“西进欧洲”。虽然哪吒方面没有提到,什么条件下才触发进军第二目的地,但是大家也能摸个大概,即中低端产品在东南亚站住脚、赚到钱,才考虑将中高端产品销往欧洲。这其实是传统车企的海外布局路数。

和国内的竞争烈度相比,即便是中低端产品,在东南亚的毛利率也不会是可怜兮兮的5%。只要敲开门,理论上毛利率更高,前提是供应链和营销渠道没问题。而且,最后算账的时候,只有销量上去了,网络和海外推广费用才能摊薄。

当前,二线新势力的两大战略方向,都难称前途光明。

出海的难处则在于,营销网络必须前置,即向主要目的地倾斜,这涉及到比国内高得多的铺网费用。而供应链管理,也必须向出口型需求转化,要扩张规模,也要适应目的地的标准和基础设施对接。

但问题是,谋求港股上市的二线新势力,都缺钱,因此也缺乏铺就长期海外销售网络的动能。

至少今明两年,二线新势力仍然需要立足国内市场,绝对不能将主要精力放在海外。力帆的教训无法忽视。

同样是6月22日,张勇还在社交媒体上提到:“关于供应链产能,我们正在做艰苦的爬升工作,如果顺利的话,2022年交付将超过20万辆。”

这说明,规模化出海还远得很,先把“量能”稳住是正经。这也是所有二线新势力共同的诉求。

这个节骨眼上,周教主“抽梯子”,伤士气还在其次,一级投资人都不看好,让未来的二级市场投资人咋办?【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。