收入和消费将是2023年工作的重头戏,汽车消费仍然受到重视。

文 /《汽车人》张恒

3月5日,两会政府工作报告定调今年GDP增速目标5%左右。消息一出,商品期货立即跳水,紧接着拖累A股的周期集体走弱。3月6日-8日,沪深两市连跌三天,汽车板块亦是跟随大盘连跌了三天。

金融机构对2023年GDP增速目标普遍预期在5.5%-6%,5%是略低于市场预期的,按照2022年121万亿元的经济总量算,就是相差了6000亿元-1.2万亿元经济增量。基建作为稳增长的重头戏,大宗商品定然应声下跌。汽车板块亦未能幸免,三天累计跌幅超2%。

出现这种偏差的原因是什么?

《汽车人》认为,首先,5%的增速目标设定是谨慎起见。2022年的GDP增速只有3%,基数较低,所以2023年的增速目标如果提一点也并不意外。2022年的目标就是5.5%,所以今年的目标至少不低于去年也合理。此外,全球GDP排位是以美元计,是否需要考虑到美元升值的因素?最终表明今年的工作稳字当头,反映出的是一种“以我为主,守住底线“的思维。

其次,5%的经济增速目标也是对复苏乐观情绪的一种纠偏。今年2月份强劲的PMI数据发布后,市场就弥漫着乐观情绪。但如果考虑到2022年制定的目标是5.5%,实际仅为3.0%,尽管受到了疫情冲击,但实际情况却与目标差距较大,所以2023年的定调就更为务实。

再次,5%的目标并不意味着经济回暖的程度将会降低。2021年初,当时国内目标定为6%以上,但实际增速为8.4%,差距同样不小。也正因为2021年一季度的GDP反弹过高,导致下半年放缓了财政刺激以及货币刺激的脚步。现在的情况就有一点像2021年初的样子,2月份经济数据强力反弹,此时把目标定得低一点,才能避免出现政策过度刺激,或货币超发等过犹不及的情况。

在今年一二月份外贸数据下滑的大环境下(1-2月份我国进出口总值下降8.3%),基建和消费就要承担更多。投资者在此时卖出大宗商品和周期股,说明对于基建投资增量的乐观情绪有所下降。这表明今年不再过分依赖地产和基建,把收入和消费放在最主要的位置上,为高质量发展留空间。

3月5日的政府工作报告,提出了稳定消费与汽车产业相关发展的建议。尤其是在扩大国内有效需求的部分,提出“支持汽车、家电大宗消费。着力扩大国内需求,把恢复和扩大消费摆在优先位置”。

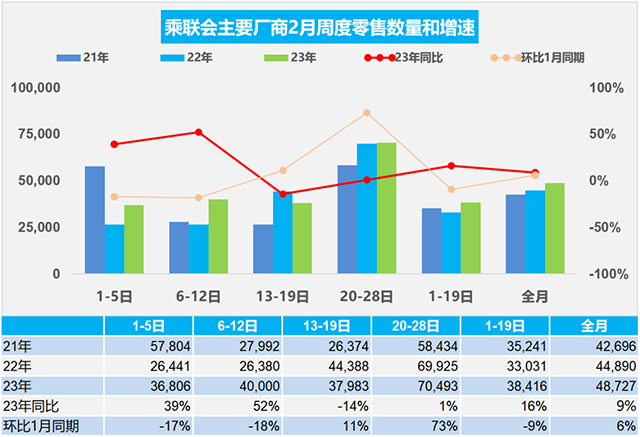

乘联会初步统计,2月份我国乘用车市场零售136.4万辆,同比增长9%,环比增长6%,情况算不上好。前面提到,消费是2023年稳经济的重中之重,汽车和家电等大件消费得起到带头作用。这表明,汽车消费仍是今年的工作重点,刺激汽车消费的政策不会显著退坡,只是和去年相比变换了形式。

一方面,是中央补贴转换到了地方补贴。近期,湖北省联合多家车企推出了政企购车补贴,最高补贴可以达到9万元。大连和北京等地也以消费券的形式刺激汽车消费,消费者能直接享受到数千元的实惠。

另一方面,开年以来,围绕着新能源汽车产业生态以及科技创新方面的政策接踵而至。监管层更重视产业短板和基础设施的完善,如产业上中下游可持续健康发展、充电桩的建设、锂电池回收以及核心技术的自主研发等方面。

2023年的经济形势仍然复杂,5%的增速表明国内的经济更需要高质量发展,收入和消费将是工作的重头戏,汽车消费仍然受到重视。《汽车人》认为,GDP目标低于市场预期,对汽车行业的影响有限。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。