相比一季度的恐慌情绪,二季度的势头向好,多少平复了主机厂的情绪。但对于下半年的市场,不应寄望过高。

文 /《汽车人》黄耀鹏

7月11日下午,中汽协发布了6月暨半年销量数据。而前一天,乘联会发了6月份的数据简报。

前者总的基调是,相比一季度的“市场过渡期”,二季度明显好转。中汽协也提到三个负面因素:外部环境复杂、结构性问题突出、消费需求不足。看上去这三个问题都是老生常谈,但在当前语境下,每一条都很有嚼头。

插混高增长,整体略平淡

关于二季度比一季度好这一点,数据支持了中汽协说法。

6月乘用车产销分别为221.9万辆和226.8万辆,环比分别增长10.4%和10.6%,同比分别下降0.9%和增长2.1%。中汽协还特意提到燃油车销量同比下降而环比增长。两者原因相同,都是因为去年6月反冲回补的高基数。

还有一个原因,中汽协没提,就是国六b实质性延迟,给库存燃油车一个续命的机会。所以,我们看到6月销继续大于产,而且差距拉大。既然给了机会,大力去库存是应有之义。

整体库存指数应该继续向下走,只不过苦乐不均而已。有些车型供不应求,以至于CEO都应网友要求进厂“打螺丝”(可以理解为CEO推动的营销手段),有些仍然库存高企销不动(降价刺激钝化)。

6月新能源产销分别为78.4万辆和80.6万辆,同比分别增长32.8%和35.2%,市占率达到30.7%。其中,插混销量创了新高,同比增速飙到93%,份额上相当于纯电的42.8%。

这里面包含乘用车和商用车。虽然新能源增长率不断下调,动辄3位数的增速不见了,但很容易发现,到了新能源这里,就变成产大于销。这也再次证明,对于主机厂而言,生产节奏控制取决于市场前景。新能源产品的特点是相对不耐储存,就这样仍然放胆排产。

从半年的角度,乘用车产销分别为1128.1万辆和1126.8万辆,同比分别增长8.1%和8.8%。

今年从中央到地方一大堆促销措施,新能源购置税减免一口气延到2027年底(建立长期稳定预期),都没能迎来高增长。考虑到去年4、5月的塌腰,几乎可以认定增长不高。因此,中汽协说内需不足,似乎有些道理。

中国品牌攻势如潮

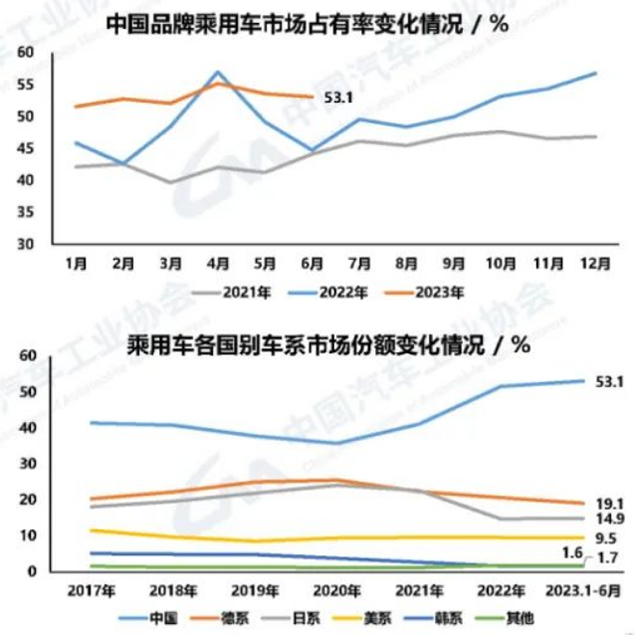

这其中,中国品牌6月份和半年市占率都是53.1%(同比分别上涨8.4个百分点和5.9个百分点),与跨国品牌的战线似乎趋于稳定。

但我们有理由相信,这只是暂时的。市占率的争夺,不会打成“蹲坑烂仗”。几年的相持阶段过去了,前者势头已经起来,大概率是大开大合,穿插包抄,围三阙一。

在细分市场的各自增长,大体上还是老样子,但是战线稍有移动,这和刚才所说的中外品牌之争有联系。1-6月,传统能源走量最大的两个板块——A级和B级车型,下跌量也是最大的(排除A00级)。这说明,新能源侵蚀的,主要是这两块细分市场。

而且,A级车下降3.8%,B级车下降4.5%,后者降幅超过了前者。这说明新能源的产品力在往上走,对燃油车市场的逼迫,不是洪水式的泥沙俱下、一股脑地裹挟,而像逐渐涨水的过程,先淹掉脚面,逐渐向上移动。虽然速度不快(其实站在全市场格局上已经很快了),但造成的恐慌是逐渐加剧的。

这三年,除了2022年购置税减半优惠迟滞了一轮,燃油车下降的大趋势是没问题的。

这一趋势也告诉跨国豪华车企,如果新能源暂时跟不上节奏,就只能砍掉下延产品线,让整个价位区间上移,走更彻底的个性、豪华,甚至奢华的路线。但是,我们观察到的现象,是BBA都加大了营销力度,试图稳住SUV的需求(轿车业务没受到太大挑战)。BBA可能都在以价换空间,等待真正的下一代平台和产能的到来。

虽然高端车6月份的增速(5.2%)比1-6月份增速(19.7%)低了很多,但《汽车人》仍然认为是去年6月高基数的影响。从整体上,并未观察到高端车市场有任何下滑的势头。只不过,竞争进入了深化的时期。

新能源竞争走向深水区

新能源车刚好反过来,1-6月,A级车(140.5%)和B级车(96.9%)涨的多。当然和传统能源上并不严格对应,因为新能源A级车仍然是最大增长极。这说明新能源是以低打高,消费替代的时候,如果燃油车预算是20万元,在新能源市场上,可能十几万元就能满足同样要求了。

这是在中国市场才能看到的现象。以前市场上一直喊油电同价,其实现在已经实现了。而新能源具备的一些新素质,让十几万元的车子,就充分实现了以往20万元才具备的能力。这本身不是消费降级,而是反映竞争的激化。

说到竞争这一块,今年确实烈度比往年都高。以往是喊得凶,但今年是玩真的。今年上半年,我们看到了不到10万元的插混、21万元的800V平台、22万元的5米纯电轿车、15万元的C级纯电SUV……从外国车企高管的角度看,结论恐怕是“一群中国疯子”。

下半年,大家争的是NCA开放城市数量(详见《汽车人》的《自动驾驶,凉意来袭》一文),以及AI代驾通勤的可能性。有品牌能参与,有品牌干看着,滋味是不一样的。

内需为王,海外投资风险升高

今年上半年的整体销量虽然稍微落后于预期,但因为市场环境受到干扰比较多,能有这个成绩也算不错。

而中汽协说的“外部环境”,其实不止是全球市场处于动荡中,还包括中美关系的问题。从2020年开始,我们看到美国不断整合西方盟友,协调立场,对中国施压。以往政治不直接影响全球商业市场,这个印象已经是过去式了。

但中国也已经不是2010年之前的中国了。中国虽然在全球贸易第一大国的位子上已经坐了好几年,但外贸占GDP的权重,从2010年之前的60%、70%,现在降到30%一线。内需其实已经是主流,这个时候还说内需不足,其实是在抱怨,全球第一大整车市场、第一大新能源市场,其增速也无法容纳所有富有进取心的品牌。

上半年,中欧美新能源乘用车销量分别为354.4万辆(乘联会数据)、142万辆、69万辆。渗透率分别为30%、22%和9%。其中,增速最快是美国,达到50%,但是依然在三大市场里垫底。美国半年的新能源销量,和中国一个月差不多。如果这种情况下还认为中国“内需不足”,其实是不妥的。

更贴切的说法应该是,内需没有追上汽车产业高速发展的愿望。中国监管层,正在努力挖掘内需,从税收、营商、反垄断的手段上,都能看得出来。

当然,中汽协对于“外部环境复杂”这一点,判定得没问题。这半年国际环境的波谲云诡,不光令海外投资面临不确定性(中企已经极力避免到有政治、经济风险的国家去投资了),还让中国以强韧和坚实的供应链,受到挑战。

特斯拉要求中国供应商投资墨西哥,不是挑战,因为国内供应不受直接影响。中国供应链短板是芯片。虽然芯片处于下行周期,但芯片作为政治工具的底色没变,这就要谨慎评估其风险。

中国第一次将小金属作为反击工具,并声称工具箱里还有很多东西。如果中方认为克制但有后手的反击,可以让对方不要走得太远,或者谋求取得博弈平衡。这些目标取决于出口管制的有效性。

而欧盟几个大国政局都不大稳。欧盟层面已经有声音说要限制中国电动车,虽然还远未走到实际操作层面(德国坚决反对,但法国态度暧昧,其他都在吃瓜),但这一动向,给中企在欧盟部署产能蒙上了阴影。一般的规律,都是限制贸易能起到鼓励本地投资的作用,但中欧关系似乎不是那么回事。中国对欧盟整车投资,可能还需要几年,几年后能否受到欢迎,存在很大变数。

如此一来,今年上半年出口214万辆(乘用车178万辆),可能胜不足喜。如果欧美市场前景都比较黯淡的话,也就是意味着全球新能源购买力最强的两个海外区域市场,我们是看客。汽车行业解决不了这个问题,只能因时而动。但不管如何,今年上到400万辆,拿到全球整车出口冠军,不在话下。

相比一季度的恐慌情绪,二季度的势头向好,多少平复了主机厂的情绪。原材料价格往下走,也有助于此。但是,CPI连续为负(除了1月份的春节因素),而二季度PPI(-0.5%,-0.9%,-0.8%)相对一季度(-0.4%,0%,0%),也下了一个台阶。虽然在6月份有企稳迹象,但支撑力仍然不足。

大家都指望政策端踩油门升档,目前政策有一些效果,但行业想要更猛的政策,这种要求其实有点过了。这也预示着,对下半年的市场,不应寄望过高。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。