中国汽车出口增速之快,已经到了海运瓶颈越来越明显的阶段。

文 /《汽车人》齐策

和以前一样,行业协会与海关统计整车出口数据的时候,会有一点小分歧。

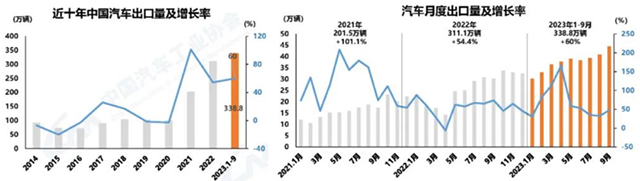

中汽协口径,9月份汽车出口44.4万辆,环比增长9%,同比增长47.7%;1-9月汽车出口338.8万辆,同比增长60%。

海关总署在10月中旬发布的数据显示,9月份中国出口整车49.6万辆,同比增长38.6%;1-9月累计出口整车371.2万辆,同比增长64.4%。

数据差异体现运输瓶颈

海关总署的数据中,包含底盘出口。我们不知道其中底盘出口占了多少,但是从上汽集团的数据可以知道,当月海外产能+出口为10.2万辆,而中汽协统计上汽出口9.4万辆。这中间的差值0.8万辆,即上汽海外产能。

假设上汽海外产能统统由中国提供底盘进行KD生产(实际上并不会,上汽的海外生产布局相对比较成熟,KD模式占比应该比较低),底盘也只占了上汽出口+海外生产总量的7.8%。

即便保守地扣除7.8%的底盘出口,按照海关口径,整车也应该在45.7万辆以上,仍比中汽协数据多了1.3万辆。

这个差值,《汽车人》猜测,可能是停放在关外保税区里等待装船发运。而这个占位是滚动的,只不过规模越来越大(月增万辆以上),其上限取决于保税区停车场有多大。

在海关眼中,这些车都已出关,算在出口里。而中汽协计算的是离岸数据。这在一定程度上说明,中国汽车出口增速之快,已经到了海运瓶颈越来越明显的阶段。

海外本地化的首选

今年中国汽车出口450万辆,没有太大问题。乐观派当中有人已经看到明年600万辆,而后年则触及日本整车出口的巅峰时刻(650万辆)。

就算海外市场完全不设障碍,出口也不会无限增加,到了某一时刻必然下降。因为目标国市场规模膨胀过程中,本地化生产的成本将早晚胜过整车出口。

一个超大型的汽车专用滚装船,一次最多也只能运输不超过1万辆车。比亚迪刚刚订购了全球最大的汽车滚装船(龙骨敷设阶段),而现在最大的则是挪威一艘汽车滚装船,容量为9400辆车。这个运力,将难以支撑未来的出口量。

至少在东南亚,可能会依靠铁路,或者拆分成零件在当地组装。能组装同样数量整车的零件,所占空间要小得多。

东盟国家在中企大规模进入之前,马来西亚的汽车工业基础胜过泰国。而中企在客观上采取了平衡措施(出发点当然不是这样想的),这让泰国成为发展中国家里面唯一新能源渗透率超过5%的国家。

中资品牌在泰国新能源市场中,几乎占了100%份额。尽管泰国只能组装和代工,也已经比越南层级要高了。后者对于泰国吸引了众多中企投资,还是非常眼热的。

未来东盟作为400万辆级别的市场,“泰印(尼)马”将三足鼎立,其他国家基于合作态度可以喝汤。中国正在以强有力的投资,塑造这一未来格局。

燃油车是出口大头

9月份的出口企业排名,看似仍然老样子:上汽、奇瑞、吉利、特斯拉、长安、长城、比亚迪、东风、北汽、江汽。1-9月累计出口排名,名单没有变化,只是第三名之后顺序稍有调整。

从增速看,奇瑞单月反超上汽出口量,拿到单月冠军,应该会发生在10月份。

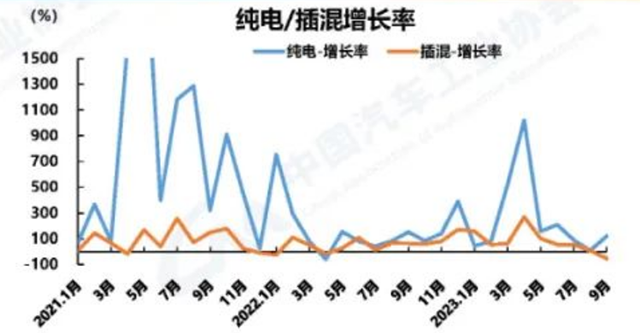

不过,从出口结构上看,燃油车仍是大头。9月份,燃油汽车出口34.8万辆,环比增长9.7%,同比增长38.8%;新能源汽车出口9.6万辆,环比增长6.5%,同比增长92.8%。

燃油车和新能源车的比例接近3.6:1。这里面也不全是增长,9月插混出口单月只有0.4万辆,环比下降47.1%,同比下降53.6%。1-9月,纯电出口75.9万辆,同比增长1.2倍;插混出口6.5万辆,同比增长50.2%,插混不到纯电的10%。而此消彼长的结果,在全年数据上,插混可能要跌到纯电的6%-8%一线。

插混出口掉头向下,是三季度的新趋势。前十大出口企业当中,除了特斯拉为100%纯电(1-9月累计出口26.5万辆),上汽、奇瑞、吉利、长安、长城、北汽,都是以燃油车为主。

比亚迪的插混比例是相对最高的,其次是东风易捷特。因应这个趋势,比亚迪调整了出口产品结构,更多出口纯电产品。

有人认为,无论插混,还是纯电,出口的主要对象都是欧美。而欧美现行的政策,都是拉抬纯电消费,而压制插混。至于增程,几乎没有国家将其纳入新能源补贴范畴,民众接受度非常低。这和国内的情况刚好相反,国内增程大火,插混也在高歌猛进,两者的增长率,为纯电的4倍。

政策只是一个因素,它可能会忽视网络上的呼声,但如果消费者作为一个群体,在线下明白无误地表达自己的喜好,政策还是会站在公众选择的一面的——虽然经常会滞后很多。这对于变化剧烈的市场尤为不利,它让政策显得笨拙。

欧美诸国的充电基础设施虽然远不如中国,但相比发展中国家要强出一两个数量级。纯电对于公有桩的依赖性,和私有桩相差不多。另外一个情况是,欧洲大多数国家国土面积太小(欧盟最大国家德国领土不足36万平方公里,不如云南省大),混动的超长续航优点,很难得到充分展现,纯电通勤和跨城旅行都够用了。

欧洲民众认为,插混要付出的代价则是系统复杂性提升,维修性变差。这当然不是全部的实情,因为混动的发动机工作在更优的工况中,其结构可靠性也更高,因此并未明显拉升维修概率。但是民众的看法尚未认同。

对于发展中国家而言,更好的选择是燃油车,因为插混比同级别的燃油车更贵。而最像中国的美国市场,对于中企而言不是一个完整的目标市场。

按照奇瑞董事长尹同跃的说法,要依靠持续进阶的技术突破和共赢共享的理念,来化解地缘政治,加快走向全球,特别是突破不断增多的碳关税等一系列贸易壁垒……

这个想定有道理。一靠技术升级,降维打击本地对手;二靠拉住当地合作伙伴(供应商、经销商),共同分享利润。

目前中系的超级快充(5C),中企走在前面(尽管800V架构是德国人先搞的),而智能化(智驾和智舱)也是一个竞争利器。可预见的未来,国内市场普及了之后,这两样东西就会部署在出口产品上,替代现在燃油车为主的局面。

到那时,设置关税和非关税壁垒的政策尝试,将变得非常尴尬。因为当地消费者想要更先进、体验更好的产品,而这些先进属性届时只有中系品牌能够提供。

到那时,无论是摸高600万辆、800万辆,还是组建以中国为出发点的全球供应链体系,大规模开展本地化生产,都变得顺理成章。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。