文 /《汽车人》张恒

上周(2月5日-11日),A股在春节前三个交易日绝地反击,带动三大股指向上,汽车股充分受益。港股大盘虽然涨幅有限,但汽车板块表现不俗。美股和日股的汽车板块均有所表现。

A股:节前多头绝地反击

春节前A股市场绝地长阳,重新燃起了多头的战意。从节前盘面的分析来看,量化资金成为最大空头方,虽然被以汇金为主的多头打爆了,但此事也暴露出了量化模型才是导致A股市场低位跳水的罪魁祸首。

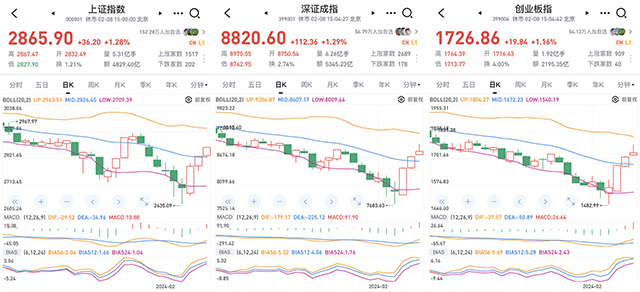

上周,上证指数先抑后扬,周涨4.97%至2865点;深证成指周涨9.49%至8820点;创业板指周涨11.38至1726点。其中,汽车板块周涨7.14%,结束了连续五周的下跌,成交量为近八周最高。

在兔年的最后三个交易日里(在2月6日-8日),A股市场展现了广泛的上涨趋势。根据Wind数据,共有4257只股票在这段时间内实现了上涨,占总股票的79.6%。其中,超过10%涨幅的股票比例达到了46.4%(2483只股票),有551只股票的涨幅甚至超过了20%。市场分析师指出,得益于多方面的稳定政策的实施,股市有望继续恢复。

2月8日,市场的积极情绪进一步加强,全市场共有553只股票达到涨停,相比之前一天的107只有显著增加;而跌停的股票数量从前一天的318只减少到了仅8只。

北向资金在2月8日净买入5.83亿元,为连续8个交易日净买入。上周,北向资金合计加仓160.82亿元,本月迄今合计净买入211.69亿元。北向资金成为抄底A股的中坚力量。

上周,北向资金买入最多的是银行股和白酒股,在其买入排行榜中,潍柴动力以被净买入3.78亿元排名第十;而在卖出排行榜单中,宁德时代以被卖出12.23亿元排名第三,赛力斯以被卖出3.29亿元排名第十五。

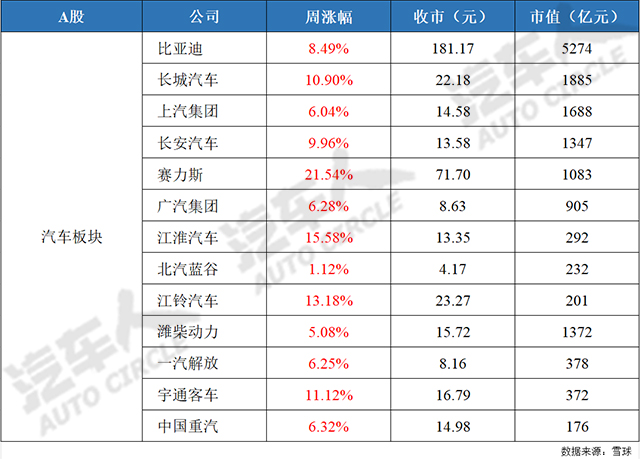

个股方面,比亚迪周涨8.49%至181.17元,市值5274亿元;长城汽车周涨10.90%至22.18元,市值1885亿元;上汽集团周涨6.04%至14.58元,市值1688亿元;长安汽车周涨9.96%至13.58元,市值1347亿元;赛力斯周涨21.54%至71.70元,市值1083亿元;广汽集团周涨6.28%至8.63元,市值905亿元;江淮汽车周涨15.58%至13.35元,市值292亿元;北汽蓝谷周涨1.12%至4.17元,市值232亿元;江铃汽车周涨13.18%至23.27元,市值201亿元;潍柴动力周涨5.08%至15.72元,市值1372亿元;一汽解放周涨6.25%至8.16元,市值378亿元;宇通客车周涨11.12%至16.79元,市值372亿元;中国重汽周涨6.32%至14.98元,市值176亿元。

长安汽车、赛力斯、江淮汽车等个股涨幅靠前得益于2月7日多头对华为汽车概念的激进买入。龙虎榜显示,2月7日当天,在主力资金净买入前20大个股中,赛力斯排名第一,主力净买入4.36亿元;宁德时代排名第二,主力净买入4.24亿元;江淮汽车排名第五,主力净买入2.13亿元。

有趣的一点是,主力资金和北向资金上周打了个对手盘,北向资金卖出赛力斯和宁德时代,而主力资金则是买入这两只股票。其实在汽车板块上,这两大资金经常是不同步的,甚至是对手盘。

长安汽车和长城汽车股价涨幅靠前,很大程度上得益于1月份的销量表现。

长安汽车1月份销量32.31万辆,同比增长90.2%。其中,长安系中国品牌乘用车销量23.25万辆,同比增长97.8%;自主品牌新能源车销量6.24万辆,同比增长208.6%;自主品牌海外销量4.66万辆,同比增长173%。

长城汽车1月份销量10.4万辆,同比增长69.06%。其中,新能源车销量2.5万辆,同比增长295.48%;海外销量2.64万辆,同比增长64.86%。

《汽车人》认为,A股市场在春节前的绝地长阳,不仅是多头对量化资金的一次反击,也是对市场信心的一次重建。在政策的稳定和支持下,A股市场有望彻底走出底部并迎来增长空间。此外,华为汽车概念也为汽车板块再度崛起,重燃了其做多力量。

港股:汽车股迎来普涨

上周,香港恒生指数周涨1.37%至15746点;恒生科技指数周涨2.74%至3127点。其中,汽车板块周涨5.38%,明显好于大盘。

2月8日,相比A股的大涨,同一天香港股市表现不佳,恒生指数下跌1.27%、恒生科技指数下跌0.69%。

2月9日,大陆股市因春节假期休市,而香港股市仅在上午交易半天,当天开盘低迷后虽有所回升,但恒生指数最终下跌0.99%、恒生科技指数下跌0.83%,未能实现突破。

兴证国际认为,除了技术性因素外,港股市场下跌主要是由于重要股份如中芯国际、华虹半导体以及阿里巴巴等公司发布的业绩未能达到市场预期所致。因此,港股要想反弹,需要企业业绩的支撑。

此外,恒生指数的波动模式:下跌-反弹-再创新低,尚未被打破,显示香港股市难以形成持续上升趋势。未来,市场观察者将关注恒生指数是否能突破50天移动平均线,以及是否会跌破一月份的低点,这些都是判断市场技术趋势是否有所改善的关键因素。

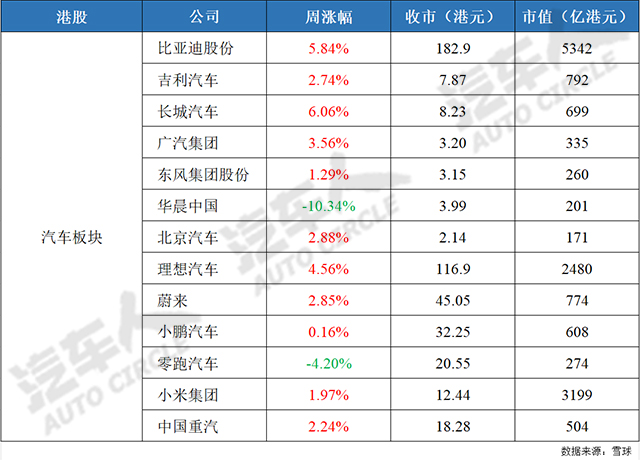

个股方面,比亚迪股份周涨5.84%至182.9港元,市值5342亿港元;吉利汽车周涨2.74%至7.87港元,市值792亿港元;长城汽车周涨6.06%至8.23港元,市值699亿港元;广汽集团周涨3.56%至3.20港元,市值335亿港元;东风集团股份周涨1.29%至3.15港元,市值260亿港元;华晨中国周跌10.34%至3.99港元,市值201亿港元;北京汽车周涨2.88%至2.14港元,市值171亿港元;理想汽车周涨4.56%至116.9港元,市值2480亿港元;蔚来周涨2.85%至45.05港元,市值774亿港元;小鹏汽车周涨0.16%至32.25港元,市值608亿港元;零跑汽车周跌4.20%至20.55港元,市值274亿港元;小米集团周涨1.97%至12.44港元,市值3199亿港元;中国重汽周涨2.24%至18.28港元,市值504亿港元。

广汽集团最新发布的2024年1月数据显示,集团汽车生产量达到15.75万辆,同比增长22.7%;终端销售量达到19.44万辆,同比增长45.3%。

广汽埃安不仅在国内市场拓展步伐加快,还在加速布局海外市场。1月份全球终端销量达到24947辆,其中国内销量为21938辆。广汽埃安的首个海外生产基地在泰国动工,为全球发展奠定了基础。此外,公司还计划在香港开设多家销售展厅及服务中心,以实现2025年百万辆产销目标。

值得一提的是,广汽传祺1月份销量为37850辆,同比增长67.8%,整体呈现稳中向好的态势。

《汽车人》认为,内地和香港两个股市在春节前的表现,反映了两个市场的不同特点和风险偏好。内地股市受益于政策的稳定和支持,以及市场信心的恢复,呈现出强劲的上涨势头。香港股市则受制于企业业绩的不确定性,以及市场技术趋势的不明朗,表现出较大的波动性。

但汽车板块是两个市场的共同亮点,尤其是新能源汽车和海外市场的表现,显示了中国汽车企业的创新能力和国际竞争力。港股市场虽然没有神秘资金的介入,但也有自身的韧性和潜力,如果能够突破底部的阻力,将有望与A股形成协同效应。

美股:新势力触底反弹

上周,美股三大指数持续上涨,纳斯达克指数涨幅超过2%,标普500指数涨幅超过1%,并首次突破5000点高位。

美股半导体板块表现抢眼,再次创下历史新高并推动美股持续上涨。英伟达上周五收盘市值已超过1.78万亿美元,逼近谷歌和亚马逊约1.8万亿美元的市值。今年以来一个多月的时间里,英伟达股价已经上涨超过46%。

美国芯片股集体上涨与美国政府对芯片研发的投资落地有关。美国政府对芯片研发制造的巨额补贴,根据2月9日美国商务部长网站的消息,下一阶段对CHIPS研发计划的投资预计将超过50亿美元,其中包括国家半导体技术中心(NSTC)的建设。

中国资产表现突出,纳斯达克中国金龙指数(HXC)上周上涨超过5%,富时中国A50期货指数周度涨幅创下自2023年7月底以来的最大涨幅。

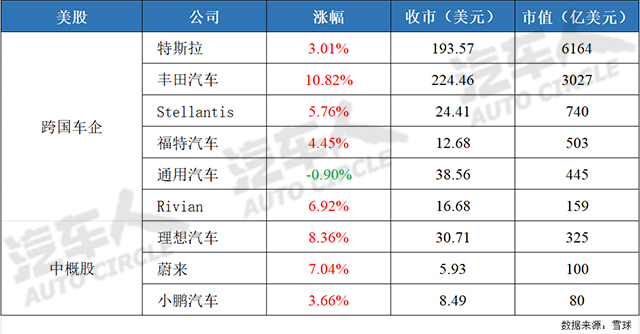

个股方面,特斯拉周涨3.01%至193.57美元,市值6164亿美元;丰田汽车周涨10.82%至224.46美元,市值3027亿美元;Stellantis周涨5.76%至24.41美元,市值740亿美元;福特汽车周涨4.45%至12.68美元,市值503亿美元;通用汽车周跌0.90%至38.56美元,市值445亿美元;Rivian周涨6.92%至16.68美元,市值159亿美元;理想汽车周涨8.36%至30.71美元,市值325亿美元;蔚来周涨7.04%至5.93美元,市值100亿美元;小鹏汽车周涨3.66%至8.49美元,市值80亿美元。

Stellantis的上周大涨超5%,令股价创出了历史新高,市值也创纪录地来到了740亿美元。这很大一部分来自公司正在推进“2030全球成本削减计划”,并加速关闭工厂和裁员步伐。据不完全统计,2024年以来,Stellantis集团已经在全球裁员近5000人。

特斯拉的股价在连续六周下跌之后,最近两周迎来了反弹。这主要得益于特斯拉1月的销售数据。今年1月特斯拉在中国市场销量达7.14万辆,同比增长8%;在欧洲市场,1月份Model Y和Model 3分别位居电动车销量榜第一和第二位,市场份额达14.1%。

此外,据特斯拉美国网站显示,从3月1日起,将Model Y后轮驱动款(RWD)和长航程全轮驱动(AWD)涨价1000美元起。

《汽车人》认为,美股市场上半导体和科技板块锋芒毕露,汽车板块则相对承压。科技股和半导体股的强势,显示了美国科技创新的驱动力和竞争优势。特斯拉、Stellantis等汽车公司的动态,揭示了新能源汽车行业的发展趋势和挑战。特斯拉1月份销量不错,而且在美国提价,于是结束了连续的下跌趋势,股价开始抬头。Stellantis则通过裁员和关闭工厂等措施,降低成本和提高效率,资本市场似乎喜闻乐见,股价创出新高。

日股:丰田推动股指向上

日本股市近期持续走高,2月9日,日经225指数一度冲破37000点,创下近34年来的新纪录,距离历史最高点38957点只有一步之遥。

多家机构对日本股市的前景给出了积极的评价,认为2024年仍有增长空间。

实际上,日经225指数从2023年一季度起就开启了上攻模式,2023年全年上涨了30.13%。2024年年初,日本股市继续强势,截至2月9日收盘,日经225指数报36897.42点,刷新了1991年以来的最高水平,年初以来涨幅超过10%。

野村证券分析了2024年日股开年反弹的四大因素:第一,日经225指数连续突破重要关口,CTA(商品交易顾问)等市场参与者加大期货购买力度;第二,个人投资者抛售压力缓解,供需端呈现卖方不足的状况;第三,日央行不会急于退出负利率政策,支撑日元走弱;第四,由于日元是全球仅存的“便宜钱”,加之地缘政治不确定性较高,日元的大幅下跌也吸引了海外投资者借日元、投日股。

交银国际认为,短期因素方面,2023年,日元大幅走低,显著推动了日本出口的增长,同时提升了占日股上市公司较大比重的出口商的盈利增长;另外,日本国际和国内旅游的复苏也刺激了本土消费的增长。长期因素方面,在经历了三十年的低通胀甚至通缩之后,日本在2023年通胀创下了近30年的新高,工资增速也达到了新高。

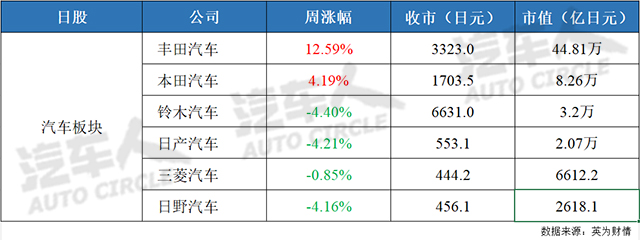

个股方面,丰田汽车周涨12.59%至3323.0日元,市值44.81万亿日元;本田汽车周涨4.19%至1703.5日元,市值8.26万亿日元;铃木汽车周跌4.40%至6631.0日元,市值3.2万亿日元;日产汽车周跌4.21%至553.1日元,市值2.07万亿日元;三菱汽车周跌0.85%至444.2日元,市值6612.2亿日元;日野汽车周跌4.16%至456.1日元,市值2618.1亿日元。

丰田汽车2月6日公布了2024财年第三财季的业绩,其销售收入、经营利润和净利润均同比大幅增长,远超市场预期。受此影响,丰田汽车股价于6日和7日两天分别上涨4.78%和3.99%,市值连续刷新历史新高。

丰田汽车表示,其第三财季的强劲表现得益于日元的贬值和高利润车型的销售,尤其是混合动力汽车。去年全年,丰田的总销量再次突破了1000万辆的大关,其中混合动力车占了约三分之一。丰田汽车对全年的业绩预期也做了上调,将其销售收入、经营利润和净利润的预期分别提高了近9%。

本田汽车2024第三财季超预期增长,该季度本田营业利润同比增长了35%,达到了3798亿日元(约25.5亿美元),市场预期为3716亿日元;营收也增长了21.4%,达到了5.39万亿日元;归母净利润为2533.1亿日元,而上年同期为2446.6亿日元。其中,汽车业务的营收为3.8万亿日元,同比增长了32.2%,营业利润更是大幅增长了222.4%。

本田汽车预计2024财年的营业利润将达到1.25万亿日元,较此前预期高出500亿日元。此外,该公司还上调了其他业绩指引,预计营收为20.2万亿日元,较此前预期高出2000亿日元;归母净利润为9600亿日元,较此前预期高出300亿日元。

铃木汽车日前公布其归属于母公司的利润在过去9个月里增长了8%,从去年的1834亿日元增加到1981亿日元,每股收益从377.38日元增加到409.3日元;营业利润增长了近30%,达到3466亿日元。营收增长了12.7%,达到3.85万亿日元。

《汽车人》认为,日本股市的强势表现,反映了日本经济的复苏和企业的改革。同时,日本企业也在提高效率和回报,增强了对外资的吸引力。作为日本支柱的汽车产业,丰田和本田等车企的股价表现亮眼。尤其是丰田汽车在2024财年第三财季的业绩大幅超预期,市值连续刷新历史新高。本田汽车也在第三财季实现了关键财务指标全部同比增长,并上调了全年的业绩指引。

但值得警惕的是,全球最大的资产管理公司Pimco近期表示,日本央行或于3月起逐步退出负利率,并在年内多次调高利率。日本央行作为全球唯一维持负利率的央行,预计将在3月或4月将利率从负值提升至0%。该行动或将对日本股市产生深远影响。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。