今年上半年的电动车市场,呈现出“极化现象”:主做高端产品的电动车品牌领跑细分市场;而15万-20万元市场则是研究如何打出差异化竞争。

文 /《汽车人》黄耀鹏

6月30日是周日,21点多,门店销售群里各种口号和业绩仍在不断刷屏。说电动车企不重视月度数据,应该和现实不符。

销量提升

第一梯队中,理想和问界销量都重回巅峰。

理想6月交付47774辆,环比暴增46.6%。其中L6交付2万辆,几乎占据一半。在MEGA为先导的电动系列折戟之后,理想的组织架构和主力产品方向调整速度还是很快的。

鸿蒙智行6月交付46141辆,其中问界交付4.3万辆,环比增长48.5%;智界交付3000辆,仍旧不温不火。问界M7(18493辆)虽然也是主力车型,但只比M9(17241辆)多了2000辆。问界的确打出漂亮的反击战,一洗5月的相对颓势。

埃安照旧公布的是“全球销量”,6月销量35027辆,环比下降13%。相对5月份的升势有所回调,但仍在高位,至少摆脱了年初的不振。

第二梯队的整体水平也有所提升。

蔚来21209辆,环比微增3%,仍创历史新高;极氪20106辆,环比增长8%,首次升到2万辆以上;零跑20116辆,同比增长10.7%。

而深蓝16659辆,环比增长15.9%;小鹏10668辆,环比增长5%;哪吒10206辆,腾势12275辆,两者环比都基本没动。

小米笼统地表示,交付“超过万辆”,并预计7月也将如此。看来,小米确实存在产能爬坡的瓶颈。

第三梯队中,岚图7月1日早早发了销量数据,5507辆,环比增长21.8%,看上去增速还不错,在市场上站稳了,也有了品牌声浪;智己6015辆,表现也有所提升;阿维塔4682辆,环比增长2.5%,基本稳定。

整体而言,电动车企纷纷进入了收获季。6月份不仅能冲单月销量,还有助于冲半年销量。绝大多数电动车企,都无加盟渠道用做销量的“蓄水池”,批零差极小(基本就是在途量),因此生产弹性也小。任何生产组织和供应链都不希望销量上蹿下跳带来的库存或短缺成本,因此拼销量本身,就意味着节约成本。

在市场价格体系终于找到“暂时的稳态”,销量也是半年的工作总结。还是那句话,战场打不赢,一切等于零。

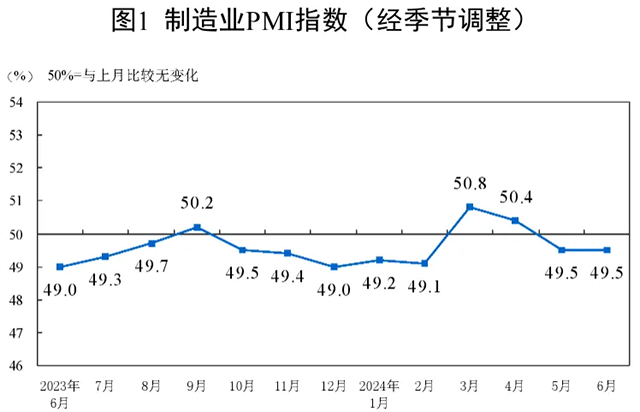

从市场背景角度,并不支持6月份大涨。因为6月制造业PMI仍为49.5%,与上月持平。今年上半年PMI两度冲上50,又两次下来,但总体而言在枯荣线附近盘整,并未远离。

国家统计局表示,大型企业PMI为50.1%,比上月下降0.6个百分点;中、小型企业PMI分别为49.8%和47.4%,比上月分别上升0.4和0.7个百分点。

小企业虽然权重较低,但其决策受到市场政策影响较少,情绪更敏感。小企业生产意愿提升,说明市场氛围有轻度改善。生产指数(50.6%)扩张,库存指数降低,数据指向一致。

成本为王

今年上半年的电动车市场,呈现出“极化现象”,即主做高端产品的电动车品牌领跑细分市场,将原本盘踞在这一市场的跨国品牌赶下王位;另一头是15万-20万元的市场,大家研究的产品路线,是如何打出差异化竞争。前者是正面突击,后者则要在巨头力量薄弱的外围下手,避其锋芒。

这一价位的产品做来做去,能够证实生存力较强的路线是严控SKU,精简供应链压降成本,在主力平台上更多利用现有技术做简化处理,少铺新摊子。而衍生产品则要以大打小、以高打低。而且要尽量多地复制技术和产品到海外市场,将单车研发成本打下来、提升利润率是身处这一市场品牌的生存关键。

明眼人一看就知道,大家研究的就是比亚迪。如何能在对阵比亚迪的主力产品线上,赢得部分人群的意向就足够了,没必要每个产品、每个产品点都赢。能这么做的前提并非技术,而是成本。在15万-20万元级别产品的修罗场中,成本竞争力是站着的前提。

道理是相通的。中国品牌在15万-20万元级产品的成功是显而易见的。从跨国品牌动向就可以看得出来,无论大众汽车、斯特兰蒂斯、雷诺,还是福特、通用汽车都强调要做2万欧元的小车、3万美元的纯电车型。

虽然迄今仍是画饼,但其中有些品牌的产品,已经有眉目了。不管它们是买来的平台,还是借助于伙伴的供应链,都要诉诸于“速度”,即快点拿出产品,这个方向是确凿无疑的。

虽然在中国普通消费者看来,2万欧元、3万美元已经不便宜了,但放在欧洲和美国,这个价位的电动车,几乎没有选择余地。

做到这一切的关键,是压降成本。这意味着要大幅改变原有的供应链管理和研发模式。

欧盟对中国汽车加税,两边成本差异的关键,其实早已调查清楚了。欧洲人自己也知道,关键并非在于补贴,而在于新技术和产品思路下,对生产和供应链的管理方式,能革新到什么程度。这一认知和中国品牌的现实做法,不谋而合。

价值增量

高端产品线则更有意思。有人说,今年是发动机反扑的一年。不光主机厂们热衷于宣传热效率、油耗,以及“不充电也行”的优势,跨国品牌也纷纷开始重新梳理高端产品线,找回自己的内燃机优势。

突然之间,至少在顶级产品上,内燃机方案重新变得吃香。跨国品牌很不情愿地暗示自己高端电动产品的市场表现是拿不出手的。

倒退两年,在高端市场上,谁也没想到中国品牌用内燃机打败了跨国品牌。理想和问界,主力产品线都是做增程,卖得最好、价格最坚挺的也是增程。

5月份,“有内燃机”的新能源产品销量增速,已经是纯电的10倍。两者拉齐的前景已经近在眼前。既然纯电在中小型车里,价格仍在往下(得益于电池成本的降低),为什么高端产品被增程一统天下?

一个直接的理由,高端车通常个头也大,堆电池的方案更接近效率瓶颈。增程和插混则避开了这一点,而且相对小的电池PACK,也给底盘设计带来了更多的余裕。垂直空间大,客户的感知比水平尺寸更明显。

高端电动车产品的消费者,基本都不是第一次消费。他们都从跨国品牌转投过来,原来长期的燃油车驾驶经验,令其对新技术(比如智能化体验)有相对苛刻的要求,即新增价值,不能以原有价值的折损或者灭失为代价。

说白了,就是“既要又要”的心理。中国品牌的智能化体验当然吊打一些跨国品牌,但是后者的氛围感、用料的高级感,特别是场景的全能性,不能放弃。能同时做到这些要求的,当前就是“带内燃机”的新能源。

6月份电动车企在这两个细分市场的产品路线逐渐成熟,顺应了相应消费替代需求。销量涨得多点,是可以理解的。从上半年的积累趋势看,这一现象,至少延续到今年年底。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。