一季报整车毛利率持续下滑重压汽车板块,大盘走强之下车企股价却难有起色。

出品丨汽车人传媒

作者丨张恒

编辑丨大华

5月11日,上证指数突破4200点,再度走出阶段性新高,但汽车板块却收跌0.09%。

这主要是受到汽车板块市值靠前的整车股拖累所致,核心原因在于其刚刚发布的一季报不及预期。

2026年一季度,上市车企财报释放出一致信号:整车业务毛利率普遍环比下滑。持续的价格战对盈利端的冲击,已充分体现在财务数据之中。

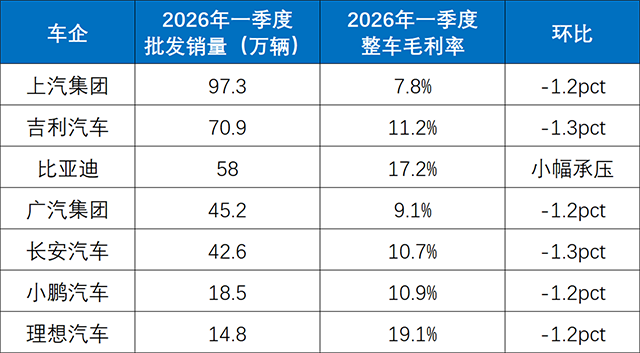

上汽集团一季度以97.3万辆的销量位居行业第一,整车毛利率却仅有7.8%,是头部企业中最低水平。原因也不难理解,旗下合资品牌燃油车终端让利幅度持续扩大,库存压力下以价换量成为常态,单车售价持续下探。自主板块销量占比提升,但产品集中在经济型区间,尤其是上汽通用五菱占比过高,溢价能力有限,直接拉低了整体整车毛利。

吉利汽车一季度销量突破70万辆,整车毛利率11.2%,环比回落1.3个百分点。销量增长主要来自经济型燃油车与入门混动车型的放量,产品结构更偏向走量。同时,终端渠道补贴、置换优惠力度加大,销售端让利直接侵蚀制造端毛利,呈现典型的“规模上升、盈利稀释”状态。

比亚迪作为新能源销量龙头,整车毛利率17.2%,在自主车企中处于相对高位。其毛利支撑主要来自两方面:一是混动车型销量占比高,电池自产自供带来成本优势;二是海外市场出货量稳步提升,海外售价与盈利水平显著高于国内市场。但受国内入门纯电车型降价、海洋网系列让利促销影响,毛利同样出现边际承压。

广汽集团、长安汽车一季度销量均在40万辆以上,整车毛利率分别为9.1%、10.7%,环比同步下滑。两家企业的盈利压力来源有不少的相似度,比如合资品牌被迫跟进价格战,燃油车利润持续收缩。另外,自主新能源车型为抢占份额,定价与终端优惠偏向保守,产品溢价尚未完全覆盖成本与费用,使得整体毛利修复缓慢。

小鹏汽车一季度销量18.5万辆,整车毛利率10.9%,在新势力当中属于更偏向以价换量的打法。为冲击销量目标,主力车型下调官方定价、加大终端权益,单车毛利率明显收缩。同时,为追赶智驾进度,研发投入保持高位,毛利修复节奏被价格策略打断。

理想汽车一季度销量14.8万辆,实现19.1%的整车毛利率,属于较好水平。核心因素是产品集中在30万元以上价格区间,单车均价显著高于行业平均水平,单一车型走量模式下,支撑住了高毛利。即便如此,面对行业压力,其毛利率依然环比回落1.2个百分点,说明价格战已传导至高端市场。

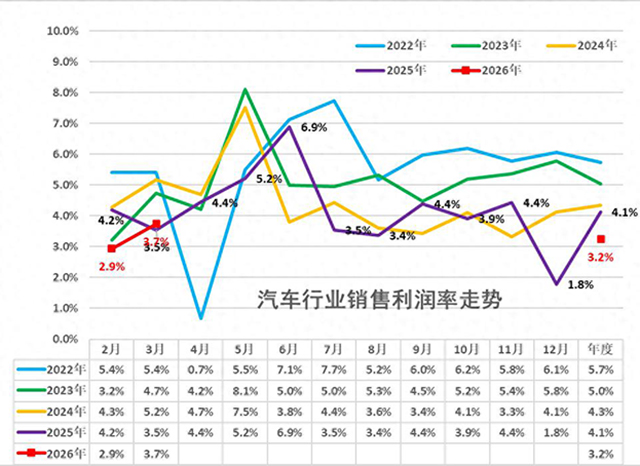

据中汽协数据,2026年1-3月汽车行业规模以上企业主营业务收入利润率为3.2%。对比历史数据,国内整车行业健康毛利率区间通常在15%-20%,在此水平下,扣除销售、管理、研发、财务等费用后,行业正常净利率可维持在5%-8%。

2026年一季度的样本企业毛利率普遍落在7.8%-11.2%,叠加行业整体3.2%的主营业务利润率,背后的核心逻辑可以归纳为三点:

第一,行业盈利安全垫岌岌可危。一直以来,整车企业依靠15%以上的毛利率,可覆盖高额期间费用(销售、管理、研发),并形成稳定利润。如今多数车企整车毛利率跌破12%,上汽、广汽甚至低于10%。制造端本身已属于薄利区间,一旦叠加促销补贴与研发投入,净利率极易被压缩至3%以下,抗风险能力显著下降。

第二,规模优势难以转化为盈利优势。从数据可以清晰看出,销量越高的集团,毛利率反而越低。上汽、吉利依靠低价走量换取份额,单车盈利持续弱化。理想依靠产品结构获得更高毛利,但销量规模有限。这种情况意味着,车企只能在规模与利润之间二选一。

第三,价格战的长期化与常态化。3.2%的主营业务平均利润率,是汽车行业扣除所有经营成本后的真实盈利水平。车企大量毛利被终端优惠、渠道返利、持续研发消耗,行业已经进入“低毛利、低净利”的格局,从而导致了资本市场对整车板块的估值中枢下移,这是当前行业基本面的核心逻辑。

究其根本,行业内卷扎堆、同质化竞争加剧,汽车行业已经迈入残酷的存量淘汰赛阶段。【版权声明】本文系《汽车人》原创,出版方所有,未经授权不得转载或部分复制,违者必究。