美十年期国债收益率飙升,中国央行降息,中美两国利差迅速接近“警戒线”,全球资本市场“惊涛骇浪”。

文 /《汽车人》张恒

本周(2022年1月17日-23日),美国真实利率不断走高,美十年期国债收益率飙升,一切指向美联储收紧货币将超预期,美股大跌。

同时,中国央行选择降息托底基建和地产业,但幅度低于预期,A股表现不佳,而港股似乎成为了货币避险之处。

A股

央行降息,市场不买账

果不其然,1月20日,中国人民银行公布:1年期LPR(贷款市场报价利率)为3.7%,下调10个基点;5年期以上LPR为4.6%,下调5个基点。

5年期以上LPR是自2020年4月以来首次下调。5年期LPR和制造业的中长期贷款以及居民的中长期贷款直接挂钩,信号意义则更强。

按理来说,降息对股票市场是利好,但事实上A股并没有止跌。因为市场普遍预期5年期LPR能降10个基点,但是本次仅下调了5个基点,低于预期。这可能反映出监管层不想给市场以刺激地产业的预期。

当然,还有一种看法就是宽货币要细水慢流,避免用力过猛。

货币政策方面,美国进入收紧周期,中国开始放松,这使得中美10年国债利差已经从2021年末的130个基点以上,迅速接近80个基点的“警戒位”。

众所周知,美联储疯狂放水时期提振了人民币资产的相对吸引力。所以这次两国的利差收窄,也将使人民币汇率出现贬值的倾向。

实际上,央行宽信用和宽货币另一个重要的目的,就是为投资基建和托底地产。有机构认为,本次的基建投资力度将超预期,2022年在已经有1.4万亿元资金结余的情况下,还要提前下达1.5万亿元的资金,将使一季度基建增速有非常高的表现。

根据新能源汽车的补贴新规,2022年补贴上限由1.8万元退坡至1.26万元,对车企端的成本大概上升4000元到6000元左右。考虑到锂电池以及其他重要金属如铝和铜价格的上涨,2022年新能源汽车的价格可能会迎来普涨。

与此同时,成本高涨也令车企更有意愿研发毛利率水平更高的中高端车型,以应对市场环境的变化。

本周,上证指数上涨0.04%,收于3522点;创业板下跌2.72%,收于3034点,单周成交量创2021年8月以来的最高。其中,汽车板块缩量下跌3.09%,跑输大盘。

具体到个股,比亚迪周跌1.08%,收于250.4元,市值7290亿元,过去6周中有5周下跌;长城汽车周跌2.27%,收于44元,市值4064亿元,已连续12周下跌;上汽集团周跌0.35%,收于19.75元,市值2307亿元;广汽集团周跌2.02%,收于14.56元,市值1510亿元;长安汽车周跌3.92%,收于13.48元,市值1029亿元,已连续6周下跌;北汽蓝谷周跌3.54%,收于8.98元,市值385亿元,已连续7周下跌;江淮汽车周跌5.96%,收于13.88元,市值303亿元,过去6周中有5周下跌。

商用车方面,潍柴动力周跌3.78%,收于16.28元,市值1421亿元,已连续4周下跌;一汽解放周跌3.43%,收于9.86元,市值459亿元;中国重汽周跌6.61%,收于14.97元,市值176亿元。

锂电板块本周下跌2.93%。具体到个股,宁德时代周跌1.37%,收于569.5元,市值1.32万亿元;亿纬锂能周跌13.28%,收于97.3元,市值1845亿元;赣锋锂业周跌4.68%,收于122.6元,市值1762亿元;天齐锂业周跌9.26%,收于82.03元,市值1212亿元,过去6周中有5周下跌;国轩高科周跌6.71%,收于42.57元,市值709亿元,过去7周中有6周下跌。

中国选择提前降息,很大程度是为了打断美联储紧缩带来的传导效应。目前来看,A股市场对此并不太买账。

美股

华尔街惨遭“股债双杀”

本周,华尔街遭“股债双杀”,债市成为了最先引爆的导火索。

1月19日,美国10年期国债收益率一度上破1.9%,刷新两年来的高点,直接引发全球股市下跌,投机氛围较高的科技股、成长股遭受重创。这一情况也传导到了A股。

美国10年期国债收益率突破1.8,意味着已经回到了疫情前的水平。市场预计,收益率可能很快就会突破2.0%。

具体来说,美债收益率的快速上升是市场加息预期的进一步提前。目前市场认为美联储将会于2022年6月的议息会议时累计加息75个基点,这个概率仅一天就从30%上升到了50%。市场认为2022年内,美联储可能会加息4-5次,总共加息100-125个基点。

美债利率上行,不光是美联储要收紧货币的预期反应,毕竟这个预期市场早就有所准备,最重要的是美实际利率贡献了绝大部分的涨幅。

也就是说,美债收益率的上行来自通胀压力,即市场认定通胀的预期不会降低,于是华尔街的基金经理大举押注大宗商品,超配的净多头头寸升至历史最高位。

另一方面,中国超预期基建投资力度为新一轮大宗商品的牛市提供了支撑。由美元定价的原油已经被华尔街叫到了每桶100美元以上;与此同时,铜和铝的价格也已经蠢蠢欲动,现有的库存也确实较低。

而汽车行业从传统燃油车转型到新能源汽车,对铜和铝的需求也将进一步增长。

美联储收紧货币对A股市场的短期冲击也体现在了本周。从赛道股到非赛道股、从军工到元宇宙,多数个股都出现了较为惨烈的下跌,成长股的崩坏也进一步扩散。

在过去一段时间,偏成长的风格都是市场的主流,汽车股、新能源、锂电股基本都可以归类到成长风格。当然,这件事的起点是从美联储大放水开始的,所以美联储现在要紧缩,率先崩坏的自然也是这些。

本周,道琼斯指数5个交易日全部下跌,累计下跌4.58%,收于34265点,创2020年10月以来最大单周跌幅;纳斯达克指数周跌7.55%,收于13769点,创2020年3月以来最大单周跌幅;雪球中概30指数周跌2.61%,收于1180点。

“中概股”方面,阿里巴巴周跌6.34%,收于123.23美元,市值3340亿美元;京东周跌0.35%,收于73.46美元,市值1145亿美元;拼多多周涨3.31%,收于62.4美元,市值782亿美元;百度周涨1.49%,收于156.8美元,市值554亿美元;滴滴周涨4.07%,收于4.86美元,市值234亿美元;满邦周涨1.81%,收于9.02美元,市值98亿美元。

新势力方面,蔚来周跌11.63%,收于27.35美元,市值435亿美元;小鹏汽车周跌15.86%,收于41.8美元,市值358亿美元;理想汽车周跌10.38%,收于27.9美元,市值288亿美元。

国外车企方面,特斯拉是科技股、成长股的代表,本周下跌10.07%,收于943.9美元,市值9479亿美元;丰田汽车在上周创出新高后,本周下跌5.18%,收于199.8美元,市值2767亿美元;福特汽车在上周创出新高后,本周大跌18.02%,收于20.65美元,市值825亿美元;通用汽车本周大跌12.80%,收于53.28美元,市值773亿美元。

本周对于全球资本市场而言,最触目惊心的就是美国科技股的下跌,其中龙头股奈飞(NFLX)在美国当地时间1月21日股价大跌21.8%,创下近10年来最大跌幅。Meta(脸书母公司)和亚马逊在技术上也被拖入熊市。

港股

互联网股反弹,汽车股阴跌

本周港股表现的就不一样了,毕竟在美股连创新高的时候,港股却“跌跌不休”,于是这一次美股大跌反而港股上涨了。显而易见,部分避险资金流入到了低估值的港股当中。

此外,中国央行的降息,虽然A股反应不明显,但是港股却全线大涨。这使得进入2022年以来,港股成为表现最好的资本市场之一。

本周恒生指数上涨2.39%,收于24965点,已连续5周上涨。其中,港股汽车板块周跌1.79%,过去6周中有5周下跌。

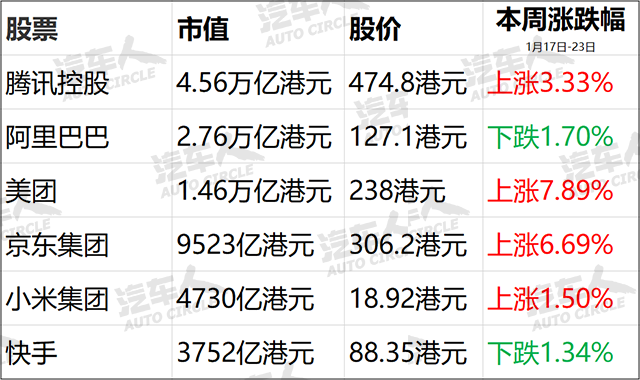

互联网权重股方面,腾讯控股周涨3.33%,收于474.8港元,市值4.56万亿港元;阿里巴巴周跌1.70%,收于127.1港元,市值2.76万亿港元;美团周涨7.89%,收于238港元,市值1.46万亿港元;京东集团周涨6.69%,收于306.2港元,市值9523亿港元;小米集团周涨1.50%,收于18.92港元,市值4730亿港元;快手周跌1.34%,收于88.35港元,市值3752亿港元。

汽车业方面,比亚迪股份周跌1.14%,收于260.8港元,市值7592亿港元;长城汽车周跌2.73%,收于24.95港元,市值2304亿港元;吉利汽车周跌2.80%,收于19.44港元,市值1948亿港元,过去6周中有5周下跌;广汽集团周跌2.39%,收于8.18港元,市值847亿港元;东风集团股份周涨3.37%,收于7.37港元,市值635亿港元,已连续3周上涨;北京汽车周跌0.91%,收于3.26港元,市值261亿港元;小鹏汽车周跌7.28%,收于174.6港元,市值2990亿港元;理想汽车周跌6.76%,收于114.4港元,市值2363亿港元;恒大汽车周涨3.68%,收于3.94港元,市值427亿港元。

由于互联网企业普遍触底回升,以及内地地产股的强势反弹,使得港股在近期有着不错的表现,但港股汽车板块和A股汽车板块走势大同小异,仍处于弱势阶段。

总结来说,2022年的第三周非常的不平凡,中国人民银行降息,同时美国通胀高企,美联储收紧货币的预期更为强烈。

在两者共同的作用下,全球资本市场掀起惊涛骇浪。美股纳斯达克指数遭遇“黑色星期五”,全球汽车板块弱势不改,但总的来说,汽车业并不在这次漩涡的最中央。从2021年12月开始,汽车行业就经历了一波回调,现在来看估值并不算离谱,不应该过度悲观。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。