上周(3月21日-27日),全球各主要股市,无论美股还是欧股,甚至是日股,都恢复到了俄乌战争之前的点位,只有A股和港股离收复失地还有相当的距离。

文/《汽车人》张恒

上周,美联储加息后,美股已经连续两周上涨;港股在前一周大涨之后,上周走平,但汽车板块进一步反弹;而A股的上证指数已经连续五周下跌,汽车板块持续疲软。

美股:特斯拉重回万亿

对于美股连续两周的反弹,有一种说法是:在美联储缩表之前,流动性仍然充沛。反应慢一拍的散户仍热衷于抄底,试图重演2020年疫情爆发时的行情。同时,金融机构需要在月末进行再平衡操作,所以不得不补回一些仓位。

摩根大通计算,日本养老投资基金需要补回约价值400亿美元的股票,才能回到其目标的资产配置;瑞士央行可能购买了价值150亿美元的股票;挪威石油基金可能将220亿美元的债券转向股票。

值得关切的是“中概股”,在中美监管保持积极沟通下,市场认为“中概股”退市的风险在降低。

财大气粗的中概互联借着这次的利好,集中加大力度回购股份。其中,阿里宣布将回购额度上调至250亿美元,创“中概股”最大规模的回购记录。此举推动中概板块估值恢复。实际上,A股中的诸多板块和“中概股”都有些同步性。

3月24日,伦敦镍、沪镍双双涨停,镍是动力电池最重要的一种稀有金属。

这次涨停又和俄罗斯有关,市场担心北约会对俄进行新一轮制裁。

在俄乌战争爆发前,无论是国外期货交易所,还是上海期货交易所,镍的库存已经处于历史最低水平一线。据说当下镍的库存较2021年4月底的高位降低了70%。

这样的背景下,又碰上了俄乌战争爆发,于是发生了著名的“青山被逼仓”事件。多头一方建仓成本极低,最终,青山表示凑够了可以交割的20万吨镍,可谓是血亏出局。交易所一度关闭了关于镍期货的交易,镍的现货也停止了报单。

俄罗斯重要原材料商品部分退出国际市场,使得非俄罗斯市场的商品供需错配,加剧商品价格剧烈波动,从而导致“青山被逼仓”事件。

股市方面,上周道琼斯指数上涨0.31%,收于34861点;纳斯达克指数上涨1.98%,收于14169点;雪球中概30指数下跌1.75%,收于1052点。

中概权重股方面,阿里巴巴周涨4.33%,收于112.99美元,市值3063亿美元;京东周跌8.00%,收于59.92美元,市值934亿美元;拼多多周涨3.85%,收于44.24美元,市值554亿美元;百度周跌1.68%,收于146.54美元,市值518亿美元;滴滴周跌20.05%,收于3.27美元,市值157亿美元;满帮周涨6.17%,收于7.4美元,市值82亿美元。

新势力方面,蔚来周跌4.55%,收于19.91美元,市值336亿美元;理想汽车周跌6.35%,收于26.4美元,市值272亿美元;小鹏汽车周跌5.98%,收于27.05美元,市值231亿美元。

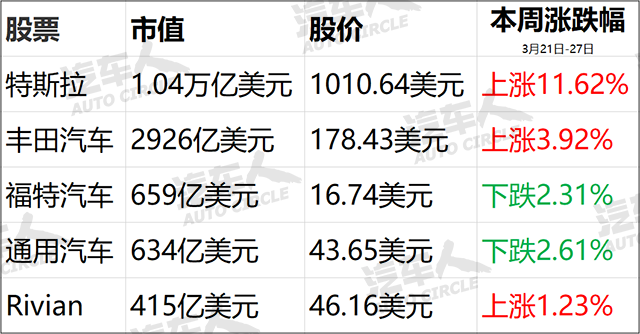

跨国车企方面,特斯拉周涨11.62%,收于1010.64美元,市值1.04万亿美元,重回万亿大关;丰田汽车周涨3.92%,收于178.43美元,市值2926亿美元;福特汽车周跌2.31%,收于16.74美元,市值659亿美元;通用汽车周跌2.61%,收于43.65美元,市值634亿美元;Rivian周涨1.23%,收于46.16美元,市值415亿美元。

A股:大盘连跌五周

美联储进入加息周期之后,美债利率走高使得中美利差快速收窄。从历史上看,中美利差收窄往往会加大A股的调整压力。反之,如果中美利差走阔,A股则会出现上涨行情。

值得注意的是,我国国债的收益率也已经出现反弹,接下来的利率上行是大概率事件。原因是中国经济有望出现回暖,而伴随着经济回暖的需求,融资需求也将回升。

利率的回升会对高估值的公司形成压制,最高负债的公司也会形成利空。我国汽车板块已经充分回调了,所以对它们的压力还需要进一步观察。

汽车行业上周最值得关注的事情就是汽车集体涨价。各大券商企业发布了相关报告,大多给予了中性或者积极的评价,认为即便汽车涨价也不会阻碍我国新能源汽车市场的高速增长。

但是从股票市场来说,汽车板块仍然处于跌势,说明资金认为车价普涨起码在中短期不是一个利好消息。

有机构总结了最近A股的交易路线:2月中旬之前,中美市场主要交易的是通胀;2月中下旬,俄乌战争爆发,主要交易的是俄乌战争影响;3月的第二周,俄乌战争不再是市场关注的焦点,交易逻辑又变成了中美关系;近期,交易逻辑则变成了疫情因素。

而上周市场交易的重点,在房地产。

从当前房产数据来看,无论是销售数据还是拿地数据,都没有出现趋势性拐点。但是抄底博弈的资金已经进场,因为一旦成功,就能获得最大的一块肉。就像在过去一个月,抄底俄罗斯的卢布就是最赚钱的交易之一。

抄底资金的理由也很明确,毕竟房地产对于目前我国的经济来说还是太重要了,GDP能不能够达成全年5.5%的涨幅,房地产业将是重要一环。

3月25日,我国监管层对《上海证券交易所与伦敦证券交易所互通互联存托凭证上市交易在线办法》进行了修订,更名为《上海证券交易所以境外证券交易所互联互通存托凭证上市交易暂行办法》,现予发布,并自发布之日起实施。

同日,深圳证券交易所也发布了《深圳证券交易所与境外证券交易所互联互通存托凭证上市交易暂行办法》。

这给“中概股”回归A股上市提供了条件。

上周,上证指数下跌1.19%,收于3212点,连续第5周下跌;创业板下跌2.80%,收于2637点。其中,汽车板块下跌1.75%。

具体到个股,比亚迪周涨0.35%,收于235.3元,市值6851亿元;长城汽车周跌2.88%,收于27.65元,市值2554亿元;上汽集团周跌2.80%,收于16.98元,市值1984亿元;广汽集团周跌3.30%,收于11.13元,市值1165亿元;长安汽车周跌1.84%,收于11.19元,市值854亿元;北汽蓝谷周跌6.76%,收于7.03元,市值301亿元;江淮汽车周跌3.01%,收于11.26元,市值246亿元。

商用车企方面,潍柴动力周涨0.67%,收于13.59元,结束了连续5周的下跌,市值1186亿元;一汽解放周跌0.73%,收于8.2元,市值382亿元;中国重汽周跌1.77%,收于12.18元,市值143亿元。

锂电池板块上周下跌1.17%。具体到个股,宁德时代周跌1.65%,收于502.07元,市值1.17万亿元;赣锋锂业周涨1.06%,收于128.35元,市值1845亿元;亿纬锂能周跌7.37%,收于78.46元,市值1491亿元;天齐锂业周涨3.54%,收于86.47元,市值1277亿元;国轩高科周跌1.93%,收于35.48元,市值591亿元。

港股:集体增加回购

3月22日,阿里巴巴宣布将回购股票规模上限提高至250亿美元。

3月24日,小米集团公告了新的回购计划,将不定期按照最高总额100亿港元公开回购市场股份。

3月25日,腾讯公告当日回购公司股票花了3亿港元。据统计,自2022年起,腾讯总共12次回购股票,总共耗资约25亿港元。

回购股票实际上是上市公司增加股东持股价值最有利的方法之一。不但减少了流通股,同时还增加了二级市场的买盘。由于这部分买盘是不会卖的,将对股价形成有效的支撑。

上周,恒生指数微跌0.04%,收于21404点。其中,汽车板块周涨1.51%,跑赢大盘。

权重互联网方面,腾讯控股周跌6.46%,收于356.4港元,市值3.43万亿港元;阿里巴巴周涨9.20%,收于107.4港元,市值2.33万亿港元;美团周跌11.94%,收于135港元,市值8285亿港元;京东集团周跌6.15%,收于228.8港元,市值7116亿港元,百度集团周跌4.95%,收于142港元,市值4016亿港元;小米集团周涨6.66%,收于14.42港元,市值3602亿港元;快手周跌7.40%,收于70.75港元,市值3005亿港元。

汽车股方面,比亚迪股份周跌0.28%,收于211.6港元,市值6158亿港元;吉利汽车周跌3.02%,收于11.58港元,市值1160亿港元;长城汽车周跌6.36%,收于11.78港元,市值1087亿港元;广汽集团周跌4.62%,收于6.19港元,市值640亿港元;东风集团股份周跌1.17%,收于5.92港元,市值510亿港元;北京汽车周涨4.44%,收于2.59港元,市值207亿港元;蔚来周涨8.00%,收于162港元,市值2703亿港元;理想汽车周跌1.91%,收于102.5港元,市值2117亿港元;小鹏汽车周涨4.68%,收于107.4港元,市值1839亿港元;恒大汽车周涨11.75%,收于3.52港元,市值381亿港元。

总结来说,市场的焦点逐步从俄乌战争中转移出来,但大宗商品市场仍然胶着;A股的连续下跌和中美利差收窄有关,但市场并不认为利差将会倒挂;机构关注汽车涨价,A股汽车板块继续下跌;中概互联集中回购股票,港股止跌。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。