各种不利因素叠加在“中概股”上,使互联网股大跌,进而导致港股大跌。多只“中概股”本周录得上市以来最大单周跌幅。

文/《汽车人》张恒

本周(3月7日-13日),A股前半周跌,后半周反弹;美股周一和周五跌,中间几天反弹;而港股除了周四反弹外,剩余时间都在跌。

在美联储收紧货币及俄乌战争的影响下,几乎所有资产都遭遇剧烈波动。

美股:“中概股”遭遇最大单周跌幅

资本管理都受制于内部风控模型,当宏观世界出现巨大变数时,海外各大对冲资金资产管理公司都会在第一时间抛售相关的投资组合资产。

本周,美国个股风险平仓规模为过去5年来的第五,个股多头在7周内首次出现净沽空,而个股空头则全力回补。这种规模化地抛售全球各地资产,不光有美股和欧洲股市,也包括港股和A股。

消息面上看,俄乌战争已出现趋缓的迹象。乌方对于加入北约的表态已经出现了软化,但在停火问题上,双方还没有取得任何进展。美国股市中代表情绪指标的波动率VIX,在本周四出现了缓和的走势。

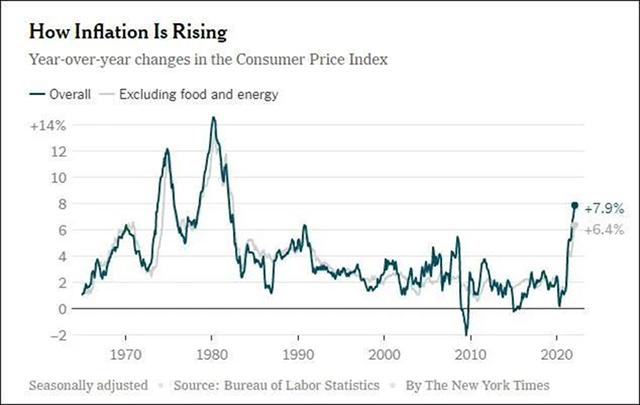

3月10日,美国公布了2月的CPI数据。美国2月末季调CPI年率录得7.9%,继续创40年来的新高,基本符合市场预期。

市场认为3月或4月将达到9%附近的最高点,如果能源价格继续向上,可能直接冲到10%以上。而上次美国CPI达到10%的时候,联邦基金利率高达15%。

迫于高通胀压力,美联储下周将毫无疑问地开启加息周期。为了防止经济出现衰退的预期,美联储可能被迫提前缩表来推动长端利率上行。

加息和缩表一起进行,能够一定程度的对抗通胀,但对于股市来说将是重大的利空。这也是美股,甚至是全球股市巨幅波动的罪魁祸首。

本周,道琼斯指数下跌1.99%,收于32944点;纳斯达克指数下跌3.53%,收于12843点;雪球中概30指数下跌14.86%,创最大单周跌幅,收于896点。

“中概股”暴跌的原因始于美国证监会首次披露5家因《外国公司问责法案》,而被暂时列入预摘牌清单的个股。

实际上,“中概股”监管问题由来已久,本次事件只是美监管部门的正常程序。但短期内多重负面因素影响下的情绪,放大了投资者对“中概股”的担忧,机构选择优先平掉了“中概股”的仓位。

权重“中概股”方面,阿里巴巴周跌13.81%,收于86.7亿美元,市值2350亿美元,连续4周下跌;京东周跌24.53%,收于47.99美元,市值748亿美元,创上市来最大单周跌幅;百度周跌19.24%,收于118.92美元,市值420亿美元;拼多多周跌22.15%,收于32.13美元,市值402亿美元,创上市来最大单周跌幅;滴滴周跌52.99%,收于1.89美元,市值91亿美元,创上市来最大单周跌幅;满帮周跌39.56%,收于5.18美元,市值57亿美元,创上市来最大单周跌幅。

造车新势力方面,蔚来周跌13.74%,收于16.07美元,市值271亿美元;理想汽车周跌18.58%,收于22.17美元,市值228亿美元;小鹏汽车周跌22.42%,收于22.9亿美元,市值196亿美元。

跨国车企方面,特斯拉周跌5.12%,收于795美元,市值8220亿美元;丰田汽车周跌7.31%,收于158.27美元,市值2192亿美元,连续5周下跌;福特汽车周跌4.81%,收于16.04美元,市值642亿美元;通用汽车周跌2.10%,收于41.51美元,市值603亿美元;Rivian周跌19.71%,收于38.05美元,市值342亿美元。

A股:汽车股持续下跌

对于中国来说,俄乌战争带来的直接影响,还是以油价为代表的能源及大宗商品的价格上涨。这个上涨会在3月份的PPI体现出来。

目前华尔街预计油价可能会推升至160-190美元的高位区间,有机构甚至提出了每桶230美元的水平。

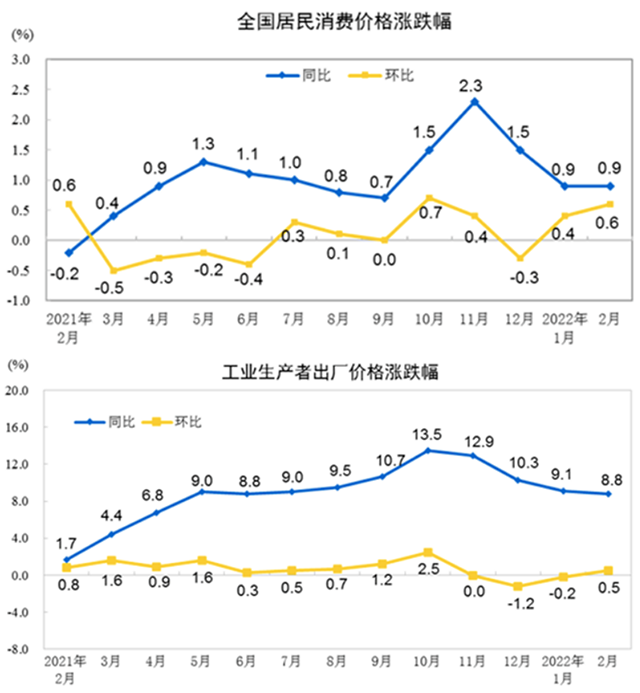

3月9日,国家统计局公布了2月份CPI和PPI数据,CPI同比上涨0.9%,PPI同比上涨8.8%。数据说明消费仍然比较弱,上游的原材料上涨不能直接传递到消费端,反映出企业很难通过最终零售价格上涨来缓解成本压力。

PPI居高不下,当然和俄乌战争有直接的关系。北约制裁俄罗斯进一步推搞了油价的水平。实际上,美国也不想让油价大涨,所以它们去求伊朗。市场预计,即便是伊朗恢复石油产出,但是产能需要在解除制裁的6-18个月才可以逐步释放。

简单地说,高油价很难在6-18个月内出现平复。油价降不下来,其它的大宗商品也很难降得下来。

我国的PPI如果居高不下,也会阻碍央行进一步宽松的脚步。

从盘口上来看,股票市场杀跌的主力来自那些早已没有生机、跌跌不休的小型股上,这些股票已经失去了流动性。香港股市的暴跌,也包括A股周一和周二的下跌,同是因为流动性不足而导致的情绪化宣泄。推波助澜的是那些止损操作,比较典型的如雪球产品。

雪球的基金产品对冲的原理,是当基金跌到平仓点位时,需要将之前买入的全部卖出,所以在一些关键的位置会起到助跌的作用,这股力量非常强大。当不正常的暴跌过后,做市商(Market maker)发现有人抄底,这就是周三、周四时A股发生的情况。

其实全球亦然,当俄罗斯有资产出现深幅下跌后,华尔街也开始抄底,道理是一样的。

本周A股大幅波动,周一和周二市场连续下跌,周三盘中出现V字反转,周四和周五市场反弹。

上证指数本周下跌4.00%,振幅高达8.44%,收于3309点;创业板本周下跌3.03%,振幅高达9.41%,收于2665点。其中,汽车板块本周下跌4.83%,振幅高达10.11%,跑输大盘。

具体到个股,比亚迪周跌1.69%,收于229.85元,市值6691亿元;长城汽车周跌10.38%,收于29.79元,市值2751亿元,连续18周下跌;上汽集团周跌3.75%,收于17.95元,市值2097亿元;广汽集团周跌4.91%,收于11.63元,市值1217亿元;长安汽车周跌9.21%,收于11.44元,市值873亿元;北汽蓝谷周跌8.34%,收于7.91元,市值339亿元;江淮汽车周跌7.22%,收于12.08元,市值264亿元。

商用车企方面,潍柴动力周跌8.23%,收于13.83元,市值1207亿元;一汽解放周跌7.03%,收于8.59元,市值400亿元;中国重汽周跌4.11%,收于12.82元,市值151亿元。

锂电池板块本周下跌4.30%,振幅高达10.55%。其中,宁德时代周涨0.36%,收于493.55元,市值1.15万亿元;赣锋锂业周跌9.96%,收于127.45元,市值1832亿元;亿维锂能周跌2.35%,收于76.3亿元,市值1449亿元;天齐锂业周跌9.36%,收于84.02元,市值1241亿元;国轩高科周跌6.22%,收于35.6元,市值593亿元。

港股:只跟跌不跟涨

港股和A股并不相同,因为人民币汇率坚挺,反而使得人民币资产具有一定的避风港作用。但港币却不享受这样的待遇,香港股市会因为外资的进出而产生巨大的波动,本周欧洲资本的大规模退出就直接影响到了香港股市。

当前已有20家美股中概企业回归港股,做了二次上市或者双重上市。对这些个股来说,美股的ADR与港股之间可以自由转换。

一方面,这方便了美股投资者把资本迁移到港股;另一方面,这也导致港股的定价和美股的定价几乎相同,也就是说如果美股大跌,港股亦会跟着大跌。

本周,恒生指数下跌6.17%,收于20553点,跌幅连续大于A股和美股,已然成为杀跌最惨烈的市场。港股的汽车板块周跌11.07%,已经跌至2020年9月时的点位水平。

权重互联网方面,腾讯控股周跌8.78%,收于367.8港元,市值3.53万亿港元;阿里巴巴周跌8.28%,收于90.8港元,市值1.97万亿港元;美团周跌17.84%,收于135.4港元,市值8309亿港元;京东集团周跌19.51%,收于211.2港元,市值6568亿港元;百度集团周跌11.74%,收于113.5港元,市值3719亿港元;小米集团周跌2.15%,收于13.66港元,市值3416亿港元;快手周跌9.78%,收于69.15港元,市值2937亿港元。

汽车企业方面,比亚迪股份周跌8.15%,收于195.1港元,市值5679亿港元;长城汽车周跌8.51%,收于12.68港元,市值1171亿港元;吉利汽车周跌12.80%,收于11.44港元,市值1146亿港元;广汽集团周跌4.89%,收于6.62港元,市值685亿港元;东风集团股份周跌7.63%,收于5.93港元,市值510亿港元;北京汽车周跌6.92%,收于2.42港元,市值193亿港元;上市两天的蔚来周跌7.87%,收于146.4港元,市值2443亿港元;理想汽车周跌0.29%,收于104.6港元,市值2160亿港元;小鹏汽车周跌9.06%,收于105.4港元,市值1805亿港元,创上市来新低;恒大汽车周涨9.00%,收于3.15港元,市值341亿港元。

相较于A股和美股,港股只跟跌不跟涨。而各种不利因素叠加在“中概股”上,使互联网股大跌,进而导致港股大跌。多只“中概股”本周录得上市以来最大单周跌幅。

汽车股跟随大盘,表现也不太好,但在阴云密布的当下,处于暴风的中心是互联网企业。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。