上周美股强力反弹,跨国车企普涨,“中概股”再度承压;A股表现相对平淡,锂电股小跌;港股再次掉进下跌趋势,汽车板块跌幅较大。

作者丨张恒

编辑丨大华

出品丨汽车人传媒

上周(7月25日-31日),美联储如期加息75个基点,美股强劲反弹,“中概股”继续走弱;A股新能源产业链遭卖出,资金流向芯片产业链;港股表现不佳,汽车股大跌。

美股:“中概股”下跌

不出所料,上周美联储加息75个基点。同时,鲍威尔没有给出前瞻性的指引,这不完全是因为美联储准备根据数据伺机而动,重要的是前几次的前瞻性指引,事后都被证明都是错的。

加息当天,美股大涨,市场显然把其理解成鸽派信号。市场预测,9月份的加息将可能放缓至50个基点,到11月加息可能就只剩25个基点。于是风险资产集体上涨。

美国的经济指标虽有所回落,但更多是从正常的高位向常态化回归,尤其是美国的就业市场仍然紧俏,居民收入高增长,核心矛盾在于通胀,而不在经济和就业。市场认为,如果年内的核心通胀率能回到4%附近,美联储仍然至少要加息150个基点。

从过往数据来看,美联储如果以利率作为政策的目标,10年期的美债收益率高点往往不会低于联邦基金利率的高点。也就是说,美债的利率可能还将上升,美股的下跌风险仍然没有消除。

以太坊的矿难爆发后,美国费城半导体指数历经了持续的走弱,不过从7月中旬开始出现了逆转,走出了反弹的趋势。主要原因在于,美联储参议院通过了半导体援助法案,并且对中国半导体产业进行粗暴制裁。

7月27日,俄罗斯再次关闭了一个通往欧洲的天然气阀门,“北溪1号”的天然气流量下降到每天3300万立方米。这导致欧洲的能源价格再度跳涨,英国公用事业公司的电价被推高至创记录的9724.54英镑/MWh,历史平均值仅为178英镑/MWh。

对冲基金已经顾不上欧洲因为能源危机再度陷入衰退的交易,直接押注欧盟解体,市场预期,欧元兑美元将跌至0.8。能源危机令避险资产卖出欧洲资产并流向美国,美元、美债和美股因此受益。

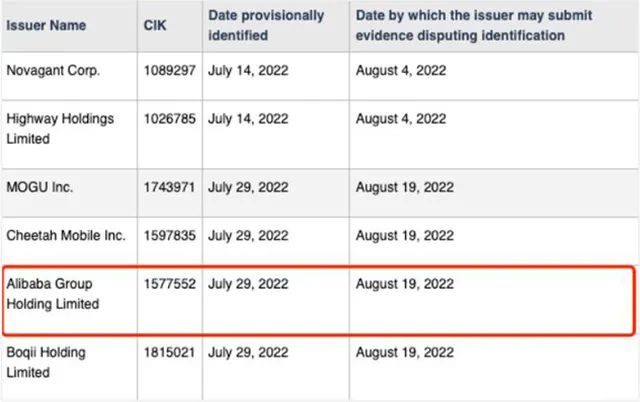

上周“中概股”的下跌主要集中在周五,当日中概30指数放量下跌3.68%。原因是7月29日,美国证券交易委员会更新了一批预摘牌名单,阿里巴巴、蘑菇街、猎豹移动、波奇宠物4家“中概股”被加入名单。当日,阿里巴巴下跌超过11%、京东下跌超4%。

目前,已有包括百度、京东、拼多多在内的156家“中概股”企业列入预摘牌名单,其中153家无法在限期内证明不具备摘牌条件已被转入确定名单。

根据程序,被列入确定名单的公司,如果三年内不能够满足美国证券交易委员会的审计检查要求,最早一批将会在2023年的年报发布后,也就是2024年初,被强制退市。这意味着,在美上市的公开股还有两年的时间管理风险和评估上市地区的选择。

7月26日,阿里巴巴集团发布公告称,正在申请将香港新增为主要上市地。双重主要上市正在成为“中概股”的主流模式。

上周,道琼斯工业指数上涨2.97%,收于32845点;纳斯达克指数上涨4.70%,收于12390点;雪球中概30指数下跌2.70%,收于1019点。

“中概股”方面:阿里巴巴周跌11.17%,收于89.37美元,市值2366亿美元;京东周跌3.83%,收于59.5美元,市值929亿美元;拼多多周跌9.87%,收于49.01美元,市值619亿美元;百度周跌2.46%,收于136.57美元,市值471亿美元;满帮周跌3.30%,收于8.49美元,市值94亿美元;汽车之家周涨0.88%,收于35.69美元,市值44亿美元。

造车新势力方面:理想汽车周跌4.42%,收于32.84美元,市值339亿美元;蔚来周涨2.55%,收于19.73美元,市值333亿美元;小鹏汽车周跌1.97%,收于24.43美元,市值210亿美元。

跨国车企方面:特斯拉周涨9.15%,收于891.45美元,市值9311亿美元;丰田汽车周涨1.43%,收于162.59美元,市值2240亿美元;福特汽车周涨14.59%,收于14.69美元,市值590亿美元;通用汽车周涨4.59%,收于36.26美元,市值528亿美元;Rivian周涨5.60%,收于34.3美元,市值308亿美元。

《汽车人》认为,对于美股的持续反弹,投资者觉得美联储的加息周期中最紧张的时期已经过去,未来的利率路线已经基本可以看清。于是乐观情绪重燃,以特斯拉为首的风险资产上涨,各大跨国汽车品牌涨幅明显。

而“中概股”因为中美监管问题再度承压,阿里巴巴领跌,造车新势力周跌幅靠前。

A股:整车股、锂电股跌

7月27日,国家统计局公布了上半年全国规模以上工业企业利润情况,其中6月规模以上工业企业利润同比增长0.8%,增速由连续两个月下降转为正增长,较上月环比提高了7.3个百分点。

虽然数据看起来比较正面,但也要考虑到6月份利润的小幅回升主要是季节性的走高。同时,41个工业大类中仍有20个行业的利润同比为负,显示企业亏损面依旧较大,未来生产经营仍然面临不小的困难。

芯片制裁方面,回顾以往,2019年由川普发起了第一轮对中国半导体的制裁,也恰恰是A股半导体牛市的开始,当时半导体牛市足足经历了三个波段,总共历时两年半的时间,累计涨幅接近5倍。如今半导体板块历经了差不多一年的下跌,性价比又体现了出来。

近期相对于半导体产业链的走强,不得不提到的是新能源汽车产业链的走弱。在成交量上,锂电池、锂矿和整车出现了回落,由于这是完整产业链的同步表现,说明卖出的资金肯定不是散户。卖出新能源的主要原因也只能是在中报披露的时期,现阶段的估值太高了。

7月27日,2022年中国锂业大会锂资源高峰论坛举行,产业集会往往是引爆价格上涨的重要推手,这一次尤为强烈。据悉,8月份单月投产的锂产能超过40万吨,这将带来近万吨的新增需求。而以现在的价格来看,没有企业敢长单囤货,也就是一旦价格再涨,中下游就只能忍受更高的价格。

锂资源的集中度很高,很容易形成协同,在难以拿到新矿开采的背景下,矿商的现金流又非常充裕,于是利用资源优势向下游冶炼延伸整合与提升盈利能力,它们并不急于扩大开采进行抛售,这导致锂矿每年的价格大概率能够维持高位,甚至被推至新高。

这对于电池的中下游,包括整个股市都不是利好,和近期宁德时代与比亚迪被持续卖出也有很大关系。

上周,上证指数下跌0.15%,收于3253点;创业板下跌2.44%,收于2670点,连续3周下跌。其中,汽车板块上涨2.14%(含汽车零部件),虽跑赢大盘,但整车股下跌。

具体到个股:比亚迪周跌2.81%,收于320.36元,市值9326亿元;长城汽车周跌2.05%,收于34.47元,市值3173亿元;上汽集团周跌0.80%,收于16.19元,市值1892亿元;长安汽车周涨4.26%,收于18.34元,市值1820亿元;广汽集团周跌2.55%,收于14.89元,市值1558亿元;江淮汽车周涨11.04%,收于19.21元,市值420亿元;北汽蓝谷周跌3.69%,收于8.09元,市值347亿元。

商用车企方面:潍柴动力周跌1.64%,收于11.97元,市值1045亿元;一汽解放周跌0.57%,收于8.71元,市值405亿元;中国重汽周跌6.51%,收于13.07元,市值154亿元;中通客车周跌1.56%,收于17.71元,市值105亿元。

锂电池板块上周下跌1.50%,连续3周下跌。具体到个股:宁德时代周跌4.40%,收于508.6元,市值1.24万亿元;天齐锂业周跌1.16%,收于115.5元,市值1896亿元;赣锋锂业周跌4.39%,收于89.11元,市值1796亿元;亿纬锂能周跌4.12%,收于94.35元,市值1792亿元;国轩高科周跌7.81%,收于39.07元,市值695亿元。

《汽车人》认为,由于头部整车股累计涨幅不菲,如今汽车类板块上涨多是由中小市值的零部件企业带动,如襄阳轴承周涨61%。总体来看,新能源汽车产业链资金流出,半导体产业链获得流入。由于是存量博弈,机构都是卖出前者买入后者。

新能源汽车产业上游的锂矿企业席卷了大部分利润,逼迫中下游企业进行改革创新。一方面,中下游的电池企业和整车企业利润承压;另一方面,上游的锂矿企业也存在着未来技术发展替换的不确定性,所以上下游在股市均表现不佳。

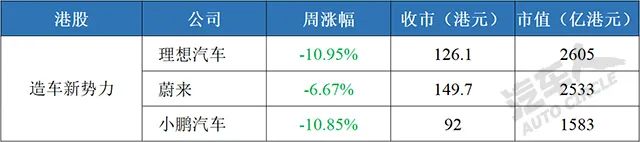

港股:新势力领跌汽车板块

美联储宣布加息75个基点至2.25%-2.50%的联邦基准利率区间后,香港经管局于7月28日早晨将基准利率上调75个基点至2.75%。

香港经管局总裁徐伟文发文表示,美国进入加息周期,在未来一段日子可能会继续见到香港经管局承接港元沽盘以及银行体系结余下降的报道。这些情况都在联汇制度的设计和预期之内。香港外汇储备规模高达4400多亿美元,相当于港元货币基础的1.7倍,经管局绝对有能力和决心继续维持联汇制度,以及香港货币和金融稳定,香港不需也无意更改联汇制度。

7月28日,中央政治局召开会议分析研究当前经济形势部署,下半年工作会议提出要推动平台经济规范健康持续发展,完成平台经济专项整改,对平台经济实施常态化监管,集中推出一批“绿灯”投资案例。

有分析认为,本次提出“绿灯“投资案例是为了平台经济平稳健康发展树立标杆。

7月28日,杭州市市场监督管理局发文,就低价恶性竞争等问题约谈美团、饿了么平台,要求相关平台落实食品安全管理责任,严禁餐饮商家低价恶性竞争,确保相关问题不再发生。

7月29日,由于美国证券交易委员会更新了一批预摘牌名单,阿里巴巴等四家企业在内,恒生科技指数大跌4%。其中,腾讯控股跌超3%,阿里巴巴跌近6%。阿里巴巴上周跌破2万亿港元的市值,股价创近6个月以来的新低。

上周,恒生指数下跌2.20%,收于20156点;恒生科技指数下跌5.80%,收于4331点。其中,汽车板块下跌3.70%,连续3周下跌。

具体到个股:比亚迪股份周涨0.07%,收于285.6港元,市值8314亿港元;吉利汽车周跌5.60%,收于15.5港元,市值1553亿港元,连续5周下跌;广汽集团周跌3.92%,收于7.35港元,市值769亿港元;长城汽车周跌5.93%,收于12.38港元,市值763亿港元;东风集团股份周跌3.73%,收于5.42港元,市值467亿港元,连续4周下跌;北京汽车周跌6.64%,收于2.11港元,市值169亿港元;中国重汽周跌5.23%,收于9.25港元,市值255亿港元。

造车新势力方面:理想汽车周跌10.95%,收于126.1港元,市值2605亿港元;蔚来周跌6.67%,收于149.7港元,市值2533亿港元;小鹏汽车周跌10.85%,收于92港元,市值1583亿港元。

《汽车人》认为,港股上周的下跌主要集中在周五,说明香港经管局加息对港股的冲击远大于美联储加息对美股的冲击。进一步来看,港股汽车板块的跌势远大过A股,港股造车新势力的跌幅也远远大于其在美上市的“中概股”,这说明港股的稳定性相对于A股和美股还是更脆弱一些。

港股汽车板块的变化更能够看出汽车业是资金流入状态还是资金流出状态。显而易见,资金在卖出汽车股,尤其是造车新势力。

总的来说,上周美股强力反弹,跨国车企普涨,“中概股”再度承压;A股表现相对平淡,锂电股小跌;港股再次掉进下跌趋势,汽车板块跌幅较大。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。