锂矿商掌握了关键资源,自然也分配到了超额利润。与此同时,矿商为收购资源也承担了机会成本、融资成本和杠杆风险成本。

作者丨黎野

编辑丨田草

出品丨汽车人全媒体

8月底,是上市公司集中出半年报的时间。

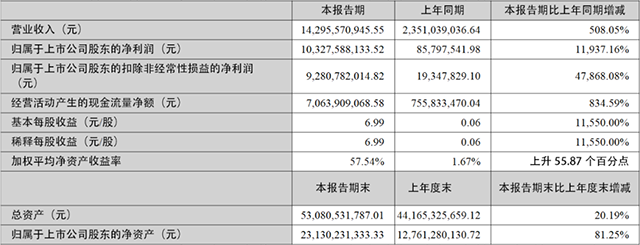

8月29日,比亚迪出半年报,营收1506亿元,净利润35.95亿元,净利率只有2.39%;8月30日,天齐锂业出半年报,营收142.96亿元,净利润103.28亿元,净利率高达72.24%。

早些时候,车企老总抱怨新能源替电池厂商打工,但电池厂商也委屈,声称利润被上游赚走了。现在,半年报数据似乎一目了然,钱被矿商赚走了,大家都替矿商打工。

但是且慢,其中似乎还有一些关于现实和未来的细节,需要思考。

上中下游的区分

新能源产业链条内谁得的利益最大?先要澄清一下,上中下游是怎么定义的。

下游很明确,是主机厂。新能源乘用车和商用车企业,就是下游。最多加上充电桩服务企业,虽然和主机厂有关联,但后者基本上是另一条利益链,此处不提。

中游通常指的就是“三电”供应商。其中,电池供应商规模最大、产值最高,也最受瞩目;而电机、电控、BMS和IGBT集成商,存在感没有前者高,而且很多都是主机厂自己在做。

上游成分最复杂,零部件供应商算是上游,正极材料、负极材料、电解液、隔膜、锂电设备供应商,都算上游。

但是,在它们之上,还有矿商,市场规模比较大的就三样:锂、钴、镍。其中,锂矿是“主菜”,镍算“配菜”,而钴顶多算“调料”。

锂矿商成了矛盾焦点。2021年起,随着终端市场需求飞涨,锂矿商掌握了关键资源,自然也分配到了超额利润。并非一切按照市场原则,就是无可厚非的,否则监管就没有必要存在。

产业链夹层

中国的锂盐和锂精矿,有相当一部分依赖进口,但很多时候锂矿商(也是锂盐加工厂商)不直接向国外购买。这样一来,就有中间贸易商的存在,他们不止承担外贸中介,也参与炒货,行内称其为“做市商”。

这个“做市商”,处于上游和中游之间,生存在产业链的“夹层”里。

很多人(包括马斯克)认为,锂盐之所以一年涨10倍,肯定有人进行市场炒作、囤积居奇,这个认知应该符合现实。当然,马斯克的理由(“地球上锂到处都是”)不怎么专业。

锂在海洋和盐湖中确实广泛存在,但是具有商业化开采价值的,只能是高品位矿藏。这意味着,世界上只有不到10个国家拥有锂矿资源。在亚洲,中国几乎是唯一的一个。具体名单以前《汽车人》讨论过,这次不赘述。

在碳酸锂变为电池的过程中,大概有四个环节:锂矿-贸易商-电池厂商-新能源车主机厂商。

由于绝大部分锂矿供给被长期定单锁定,以至于市场上可供交易的流动性锂矿(锂盐)稀缺。

某家用户(电池厂商)想多要,就要到市场上去寻找“非锁定”货源。这部分货源,就和央行的外汇牌价一样,每天都按“时价”结算。最疯狂的时候,采购方不问价格,只问有没有货,甚至要“竞拍”才能拿到货。

“做市商”看到“商机”,先出钱把货盘到手(其实不必物理搬运,只需要网上结算,锂盐还呆在港口仓库里),等待用户询价提货。这里面,“做市商”显然承担了价格涨落风险,因此具有强烈的“做市”动机,“做市商”这个名字就是这么来的。

你以为他们在办公室喝茶等待客户上门,其实他们可能会联手吃进所有游动货源(单个做市商资金实力不足),造成市场上碳酸锂货源极其紧张,价格自然就涨起来了。

这里面要满足两个关键条件:多家“做市商”资金调动能力,要能覆盖大部分游动货源;用户的需求存在缺口。

这两个要素都对时间很敏感,而且,“做市商”炒货的钱,多数都是私下拆借来的,借贷成本很高,他们的资金也是时间敏感型的。

这意味着,一段时间炒不起来,他们会亏的血本无归。

谁赚最后一个铜板

不过,“做市商”亏钱这种事,从2021年起就没发生过。

经过监管和大用户联合打压,碳酸锂几次冲破50万元/吨的努力,都功亏一篑。但是很多人预言,今年三季度,碳酸锂市场价大概率会冲到这个红线上方,而且会再向前一大步。

市场上,已经有些迹象支持这种判断。

说个简单点的,6月份中国碳酸锂进口均价64282美元/吨,同比上涨920%。其中,智利进口均价66276美元/吨。不考虑到岸仓储费和港口运输费,碳酸锂到厂价就已经达到52.5万元/吨,而智利进口则达到54万元/吨。

7月,碳酸锂进口均价达到62498美元/吨,其中智利均价67466美元/吨。而且,美元汇率也升到6.9,市场上碳酸锂短期内继续涨价,概率接近100%。

这种情况下,监管出手限价可能性很小,因为只要限价,谁进口谁亏,相当于掐了进口来源,整个市场一下子就倾覆了。监管只能运用其它手段,平抑市场价格。

到岸价涨到这个份儿上,“做市商”反而可能会悄悄撤出。因为积累的做市风险已经很高,市场终端(整车环节)很难持续涨价,上半年已经涨过了好几轮,市场已经有点难以承受。

而且,生产10万元以下新能源产品(A0和A00)的主机厂,一度采取了极端停产、停止接单措施来应对。

更重要的是,今年四季度国外几大锂矿商预定很久的锂盐增产,要落实到位了。期货这玩意,炒的就是预期,哪怕这些产能还没变现,只要“悬置”,就能把价格打下来。

鉴于价格已经如此之高,届时直接“打骨折”也是有可能的。聪明的“做市商”,恐怕不会上赶着去赚“最后一个铜板”,然后冒着被倒塌的矿价掩埋的风险。

而且,在愈加严厉的监管下,联合做市的风险已经大到无法言说。直接吊销进口许可证,就可以让某个“做市商”突然被红牌罚下,就什么都完了。

目前,双方正在玩数据证据的“躲猫猫”游戏。一方要,搜罗证据,抓几个倒霉蛋震慑一下;另一方要,隐踪匿迹,尽量抹除“联合做市”的数据。

这不但导致了拆借资金成本继续上升,还进一步导致了拆借本身越来越困难。

因此,从半年的角度看,碳酸锂价格将在三季度达到巅峰,然后下滑。问题只在于,下滑的速度是否温和,这取决于各方博弈的结果。

锂盐价格因何“按不住”

这里需要指出,“做市商”的能量是有限的,因为他们最多只能炒作游动货源。经常出现的局面是,“做市商”努力抬轿子,然后大头被矿商赚走了。

2022年上半年,我国碳酸锂总产量15.7万吨,同比涨了45%,新增产能主要来自永兴新能源、志存锂业、九岭新能源、永杉锂业。

根据海关数据,上半年进口碳酸锂71326吨,7月进口9369吨,上半年增长66.5%,7月份进口涨幅更猛。与此同时,上半年氢氧化锂出口40767吨,7月出口9713吨,7月出口涨幅超过上半年平均涨幅。

2022年上半年,中国进口锂精矿116.2万吨,同比增长13.5%。如果品位为5.5%-6%,这些锂精矿能够提炼制取碳酸锂14万吨。

中国的锂加工产能全球第一,氢氧化锂出口量也是全球第一。碳酸锂作为氢氧化锂的制备原料,理论上1吨碳酸锂,可以通过“苛化法”制备氢氧化锂1.14吨。

一道简单的算术题:国内自产+进口碳酸锂22.8万吨,再加上锂精矿可以冶炼14万吨,减去出口氢氧化锂对应的碳酸锂,半年内留在国内的碳酸锂产量为33.3万吨,综合进口依存度为52.8%。

年初某机构预测,全年锂盐需求在60万吨左右(包含出口量)。如果这个预测没错的话,锂盐是供大于求的。但实际上,锂盐全年总需求可能站到80万吨一线,这才能解释当前锂盐价格“按不住”的现状。

分润与对冲风险

有人说,国家和地方财政花了大量补贴,从产业到市场层面一致支持电动车发展,结果大头被外国矿商赚走了,这话有点道理。

但是,还要考虑到,矿商对外参股和分红情况。

以天齐锂业为例,天齐锂业预计2022年国内锂盐产量4.45万吨,澳洲奎纳生产线锂盐总产量1.5万吨,委托代工产能2.5万吨。

另外,天齐锂业手持智利SQM(矿业化工)权益23.77%,后者产量14万吨,权益产量3.33万吨。因此,天齐锂业在2022年“受益”总产量为11.78万吨,大概占全国产能(含进口)15%的样子。

这里,我们“发明”一个概念,即“受益”总产量。天齐锂业不能控制所有11.78万吨的产量,但能在该“受益”范围内,理论上能获得所有收益(实际上并非如此)。天齐锂业赚得盆满钵满,是可以理解的。

而中下游上市公司们,都对职业炒家深恶痛绝。无关道德,因为骂名他们背了,利益却被炒家赚走很多。而且这些“做市商”很多都在打擦边球,其中的手段有很多是灰色的,甚至是违背监管规则的。而矿商则躺着享受锂价飞涨带来的超额收益。

这里面不能苛责站在风口上的矿商,因为矿商自己为收购承担了机会成本、融资成本和杠杆风险成本。直到2020年,碳酸锂都是全球供应过剩的。

天齐锂业2016、2018年分两次收购SQM 23.77%的B类股权,花费40.66亿美元。这笔支出,让天齐锂业一度陷入流动性危机。

天齐锂业将这些股份在纽交所做了3年期期权融资,其中部分B股向摩根进行了质押,并购入“看跌期权”,对冲风险。这两个操作,大大削弱了天齐锂业收购SQM股份的收益。

截至7月27日,天齐锂业声称已经全部偿还SQM有关的债务。这个过程中,为了分散风险,天齐锂业的SQM参股权益收益,要让度一部分给华尔街投行(具体比例不得而知)。

也就是说,产业资本在出海的过程中,有海外投资资本取得分润收益,根本不像人们想象的那样,天齐锂业因为某个战略投资,就取得了全部投资收益。

而且,风口不会一直存在。为了平衡供应过剩的风险,锂矿商一方面更努力地去参与到国外矿商的利益分配当中;另一方面向下游伸手,平抑未来中期风险。中下游厂商也努力向上游拓展,企图稳固供应、多分利益。

后者媒体谈的比较多。而天齐锂业一口气投资了上海航天电源、SES Holdings、北京卫蓝及厦钨新能源等公司,并与中创新航、北京卫蓝签署战略合作协议,这些都是对冲未来风险的举措。

鉴于上面提到的,海外一些新的氢氧化锂产能,将在今年晚些时候释放,智利、澳洲的氢氧化锂项目都即将投产或者进一步扩张。从长期看,锂盐价格不会一直在天上飞。

锂盐被称为“白色石油”,但其实它和后者,最大的区别在于锂盐可以回收再利用。锂盐供需的逆转点,就在于锂电池进入回收高峰的时候。如果回收锂盐,占据了需求的30%以上,锂盐价格大概率崩塌。

出来混,早晚要还。所谓对冲措施,只能降低烈度,无法改变趋势。到那时,上游和外国资本也许承担了最大的风险。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。