在电动化的冲击下,丰田、本田、日产等都在全球范围内,向供应链内添加节点。在中国,则可以称得上是“重塑”供应链。

作者丨齐策

编辑丨田草

出品丨汽车人全媒体

距离年底还早,但全球汽车产业注定过得不轻松。

按日媒和英媒的说法,本田“正在考虑”建造一条单独的供应链,减少对中国的依赖。而本田上一个财年有40%的汽车在中国生产和销售。

这一说法很快被本田官方驳斥,但措辞有点暧昧。本田发言人称,这个传闻不是(本田)公司宣布的。“对来自中国的供应链进行的审议和风险对冲,是需要考虑的因素,但这与脱钩的目标不太一样。”

“中国+1”能否两全

本田在全球24个国家和地区设有工厂(摩托车、整车、发动机),基本上找不到未采用中国零部件的生产基地。

由于车型差异,来自中国零部件的占比在10%-50%不等。

除掉中国之外的海外整车生产体系(譬如本田美国),即便一级供应商不在中国,也要从中国采购底盘系统、制动系统、电气系统有关的模块和零件。这些供应来自中国厂商,也来自跨国零部件供应商设在中国的生产基地。

前者被认为是小道消息,但两种说法,没有表面上分歧那么大。

前者和后者的共同点在于:本田对中国整车产能所属的供应链,无意改变。而对于其它地方的整车生产,过于依赖中国供应商这一现状,正在考虑改变。但此事正在讨论阶段,尚未实施。

本田官方否认,也是正常反应。因为舆论通常会粗暴且错误地理解为:本田对两个中国伙伴的背叛。即便实施,也是10多年前就在喊的“中国+1”策略,而非“去中国化”,或者与中国脱钩。

针对中国供应链,现在各大跨国公司公开或者不公开讨论的内容,一个是与新能源有关的中国市场经营前景;另一个是如何处理全球供应链依赖中国的问题。本田也不例外。

前者本文不论。后一个问题,在10年前还很小,也不急迫,但今年跨国厂商们多少都有点付诸实施的想法,大多还倾向于“中国+1”策略,即在中国之外的整车产能,必须拥有完全不依赖中国的供应链,哪怕这个供应链低速、低效和轻微赔本。

但有两点不能妥协:一个是不能休眠;另一个是需要时能大举扩张,跟上订单指数级增长。

这种想法透露出,既想赚钱,又想建设一条“安全”的供应链。

全球化已摇摇欲坠

至于原因,有人说是上海疫情管控、出口物流问题,也有人说台海局势,还有人说跨境金融便利问题,更有人说是响应制造业回归本土的政府号召。美国上届政府虽然卖力在喊,日本政府也一度跟上,但效果其实很潦草。

截至2022年7月,进入中国市场的日本企业有12706家,进入中国台湾的日本企业有3124家(其中50%同时进入中国大陆市场)。它们中既有一级供应商,也有二、三、四级供应商。

从2020年初迄今,完全撤离中国大陆、中国台湾的供应商,占比不足2%。知名一级供应商一个没撤,而且似乎也没有公开的撤退计划。

理由可能有很多,但归根结底都指向一个判断:全球化已经摇摇欲坠。

人类历史上第一个全球化秩序,由美国主导。无论规则是否公平,全球化都必须由“互信”推动,并导致了近30年的“大缓和”。这一代人已经习惯于享受低通胀的繁荣。

而去全球化,则意味着通胀、金融秩序紊乱和跨国供应链不稳定。

8月初的台海紧张告诉全球,芯片只有能够运出工厂的时候,相关供应链才是有意义的。

当供应链因某种原因被破坏的时候,“即时”供应链就将崩解。即使企业认为,在任何时间点,都能以合理价格购买到所需零部件,还无须担心溢价。而事实告诉人们,这样的假设是不正确的。

有想法,但尚未执行

2019年,时任本田CEO的八乡隆弘认为,动力电池硬件没有太大突破,纯电动汽车市场不会快速增长,在短时间内无法成为主流产品。

这一判断,今日在日本仍然是正确的。但在美国和中国市场,就与现实产生了越来越大的偏差。

2021年4月,本田研发部高管三部敏宏出任CEO,公司战略发生重大变化。三部敏宏上任后,马上发布了“全面电气化”战略。

简单说,纯电、燃料汽车唱主角,2030年、2035年和2040年在全球销售比例分别达到40%、80%和100%。但本田很快发现,燃料电池的商业化前景可疑。

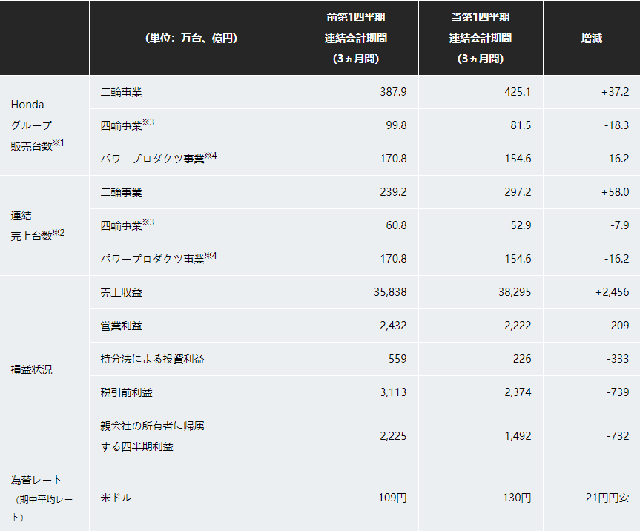

8月10日,本田发布了2023年财年第一财季(2022.4.1~2022.6.30)业绩,本田营收3.83万亿日元,同比增长6.9%;营业利润则为2222亿日元,同比下降8.6%。

在中国市场上,纯电动车和插电式混合动力汽车正在逐步蚕食燃油车的领地。燃油车市场整体销量下滑,是一个必须要面对的事实。

自今年3月下旬起,上海和长三角全域静默,让丰田、本田为首的9家整车制造商,在新财年的第一财季就面临零部件供应不足的问题,从而被迫频繁中断生产。主流乘用车制造商的产量,同比降幅在14.1%-24.4%不等。

本田、马自达、三菱、日野、日产等日企管理的供应链中,一级供应商由日本本土和欧洲厂家组成,但二、三级供应商需要在中国生产或者采购零配件。其中,马自达所需的芯片和关键零部件,均在上海进行组装。马自达认为,4月份上海防疫,是造成广岛和防府工厂停产的主要原因。

中国零部件比重高,是由市场综合成本优势决定的。现在,需要摒弃“最佳成本”做法,这么做显然是痛苦的。无论本田还是马自达,都尚未看到执行的迹象。

三个联盟,各有方向

在人们的想象中,日企供应链是“雁阵”模式,但这不符合现实。

多年来,日本车企之间,通过交叉持股、投资控股、兼并重组等方式,横向联结车企,纵向整合零部件企业,形成了多个大联盟格局。有人称之为“三足鼎立”,虽不十分准确,但也相去不远。

雷诺-日产-三菱联盟的基础,仍是戈恩奠定的。戈恩本人被清算,但“遗产”仍在,“三方联盟”并无解体迹象。而且,该联盟制定了五年内电气化投资230亿欧元、到2030年推出35款电动车型的计划。联盟主席让·多米尼克·盛纳德表示,联盟将在2050年实现碳中和。

还有什么比得上一个超级长远和宏大的共同计划,更能体现联盟的团结呢?

而丰田与马自达、铃木相互持股,收购斯巴鲁、大发、日野,形成“丰田联盟”。“丰田联盟”打算共同研发并共享下一代纯电平台架构。

和“三方联盟”相比,“丰田联盟”更像是单核多成员体制。按理说,这种联盟的稳固性更高。

有人认为,本田与通用汽车结成了新联盟。双方基于通用奥特能平台,联合开发两款新电动车型。但是,这个联盟限于北美,而且没有交叉持股。这是和前两个联盟最大的不同,意味着这是有限的技术共享,而非结盟。

三部敏宏也称:“如果通过联盟的形式,本田可以早日完成规划的目标,那么我们愿意组建新的电气化联盟。”这就暗示,本田现在处于“单身”。而一致的电气化战略,则是构建未来联盟的基石。

联盟不止有主机厂,更重要的是,它们共同享有采购平台和圈子里的供应商。

本田在中国不止建立了两个合资公司,更建立了一套与之配合的供应链。只算一级供应商,就有东本发动机公司、东本零部件公司、本田零部件制造公司、本田生产技术公司、本田汽车用品(广州)公司、海纳新思智行服务公司等。

新供应商,“两田”异同

无论哪个联盟,体系都不是一成不变的。在电动化的冲击下,丰田、本田、日产等都在全球范围内,向供应链内添加节点。在中国,则可以称得上是“重塑”供应链。

2019年,丰田与宁德时代、比亚迪签署协议,采购零部件。而本田同样与宁德时代签署协议,但除了采购,还囊括了共同开发动力电池领域。

本田电动化车型的电机供应商,是巨一动力(合肥)。这些新供应商,不是以“入伙”形式加入,而是和其它跨国车企、中国品牌车企一样,与供应商达成“标准合作”。

其本土供应链也是如此。2019年,本田和日立集合了双方的4家零部件公司成立新公司,其中包括本田旗下的三家重量级供应商(昭和、京滨电机和日信工业),本田在新公司中并未占据绝对优势股份。

丰田供应链的“基色”并未因为引入了电池供应商而改变。丰田依赖一级供应商去搞定下级供应商,甚至包括一些关键零部件。

目前,随着日本本土的富士通、东芝、松下等在半导体圈的衰退,保持影响力的瑞萨、电装和罗姆的整合与转型,就在很大程度上代表了主机厂的态度。

电装本来是丰田一手培植起来的供应商,属于丰田垂直整合体系的一部分,向来自产自销。采购通用化以后,电装也向其它主机厂供货,但它的真实角色,仍然是丰田“小弟”。

在福岛大地震之后,丰田要求旗下供应链企业,从准时制切换到“准时制+”,即增加了“业务连续性”的考量。说穿了,就是储备一些供货周期比较长的零部件,但多出来的成本由谁来扛?

电装站出来,通过一系列合作及扩张,稳定了丰田芯片供应链。从MCU到SoC,从模拟到功率芯片,从传感器芯片到大型的逆变器……电装似乎无所不能。电装把握了丰田新E-E架构产生的新需求。

这与博世、采埃孚等欧洲一级供应商极力保持独立性,风格大相径庭。

本田更乐于“穿透”

电装虽然也向本田供货,但本田更倾向于自己去“穿透”供应链,把握关键供应节点,有时甚至与三级供应商直接签供货合同。但主机厂是不可能与所有下级供应商直签的,那样做的管理成本太高。

本田在二、三级供应商中间,选择了与相当一部分供应商直签,再转售给一级供应商组装。令人吃惊的是,这部分供应商,并非是我们想象的那种“关键”零部件,譬如泵机、算力芯片之类,而是皮革、面料、塑料产品。

这些零部件琐碎,而且多数单价不高,本田介入供应链相当深。这与欧美主机厂松散的风格形成鲜明对比,与丰田也大有不同。

甚至一些标准件,本田也指定了供应商,一级供应商没有自主选择权。也就是说,本田自己干了很多一级供应商的活儿。本田的理由是给客户提供“一致体验”,但实际上原因不是那么简单。

至少,本田通过这种方式节约了成本,相当于拒绝让一级供应商赚采购差价。当然,这也增加了管理成本。因为这种“插手”,在出质量问题的时候,一级供应商可以甩锅。

本田的原则是,只要判断一级供应商不处于“最佳位置”,就直接介入,“最佳位置”可能被理解为“最低报价”。但更大的可能,是提防一级供应商出现“有意愿没能力”的情况。

今年4月刚上任的本田汽车执行役专务、负责“电气化新业务发展部”的青山真二表示:“电动汽车时代的一个重要问题是全球电池采购。加强外部伙伴关系,确保从现在起需要的液体锂离子电池的稳定采购量,和加快下一代电池的开发,是实现电动汽车时代的两个重要方式。”

这番话,表达了本田电气化的两个落脚点:一个是当前的电池立足于外部伙伴(即新供应商)采购;另一个则是自己研发新一代电池(固态电池)。

在电池供应上,本田更愿意重拾穿透供应链的做法。现在电池产业中企占优,因为时间紧迫性,电池不可能垂直采购,更不可能自己生产。但在未来,本田还是试图将电池研发生产纳入到自己供应链里来。

这样一来,本田积极拥抱电动化,引入外部供应商,可能是一种战术考虑。而战略上,本田还是更愿意亲掌供应链,尽量不假手一级供应商,也尽量在既有体系下得到长远解决。

看来,日企在供应链的管理基因上,的确更信奉封闭体系。如此,试图搞“中国+1”供应链,至少从逻辑上是讲得通的。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。邮箱:qcr007@126.com / 电话:010-63135270。