中国汽车产业要做好准备,承受芯片供应链被大国政治扭曲的代价。

作者丨齐策

编辑丨田草

出品丨汽车人全媒体

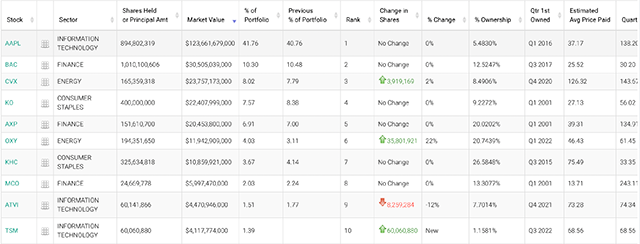

私募基金每季度披露持仓,信息往往滞后很多。巴菲特旗下的伯克希尔·哈撒韦公司在11月16日披露,截至2022年第三季度,该公司买入6100万股台积电的ADR(存托凭证),市值41亿美元。

巴菲特的投资动作是股市风向标之一,而他经常声称,对科技股不感兴趣(其实也买了苹果股票)。而且,芯片行业现在应该处于下行周期。

投资圈对巴菲特这次的投资逻辑有争议,原因就在于全球芯片周期的理解。

芯片“部分影响”行业周期

因供需错配引起的供应涨落,都叫周期行业。芯片一向被认为具备强周期性。那么,现在芯片业到底是上升还是下降?

在今年第二季度,全球芯片库存天数为108天,达到两年来最高。

其中,消费类电子芯片因为西方普遍的高通胀和利率上升(日本除外),已经陷入疲软。如果美联储继续提升利率,明年出现流动性陷阱的可能性非常大(现在鲍威尔对美联储的控制力被削弱)。舆论非常乐意报道,苹果、三星等大客户对台积电砍单的消息。

但是,汽车芯片是否走出独立行情,也就是不受消费类电子芯片的影响?

2021年,汽车芯片出货量只占芯片总量的8%,消费类电子芯片仍然占据绝对优势。

汽车芯片虽然本身价值远比不上消费类电子芯片,但它能带动的产品价值,远超消费类电子芯片。而且,汽车芯片的需求飞速上涨,任何芯片供应商,都无法忽视车企用户的需求,包括此前对汽车芯片不屑一顾的台积电(因其利润主要来自先进制程)。

虽然出于维护全球代工老大地位,台积电一直喊支持汽车芯片代工,但其汽车芯片业务的比例,一直秘而不宣。

当然,问题很复杂,就计算和存储芯片而言,消费类和车规级芯片,对制程的要求区别不大。区别在于,后者对工作环境和耐久性有苛刻的要求。

这导致芯片企业(主要是无工厂设计公司),车规级芯片从设计制造到上车的周期拖得很长,普遍长达两年,有的居然达到四五年。

这样一来,车规级芯片本身,就有可能破坏了部分芯片供应的强周期性。

汽车芯片仍然结构性短缺

台积电当然是代工龙头,全球份额59.5%,利润率40%以上,远远超出同业水平(15%)。2025年之前,其5nm市占率在90%左右,3nm则介于80%-90%(前提是三星美国工厂顺利投产),打遍业内无敌手。

很明显,台积电靠先进工艺赚钱。今年前三季度,台积电业务构成当中,5nm占19%、7nm占31%、16nm占14%,合计64%。另外,28nm占11%、40/45nm占7%、55nm及以上占18%。

而55nm以上,才是车规级芯片需求的麋集区。相比而言,大陆的中芯国际,55nm工艺贡献的业务比例达到70%,28nm占15%、40/55nm占15%,技术上与台积电相差3代。

今年下半年,消费类电子芯片的下行趋势是明确的。消费类电子芯片从紧缺转为过剩,作为风向标的CPU价格从高位下跌50%,GPU价格则叠加了“矿难“,一夜间闪崩,跌落35%。

与此同时,汽车芯片仍然短缺。只不过,即便单论汽车芯片,短缺也不再是全面的。

根据“中国汽车芯片产业创新战略联盟”(2020年成立)的梳理,汽车芯片分为10大类、60小类。

大类包含:控制类芯片(MCU、MPU等)、计算类芯片(CPU、GPU等)、功率类芯片(IGBT等)、传感器类芯片(磁传感器、光电传感器、毫米波传感器等)、驱动类芯片、模拟类芯片、电源类芯片、通信类芯片、信息安全类芯片、存储类芯片。主机厂需求得不到满足的,主要集中于前三个大类。

就这两年的趋势而言,随着域控制器和跨域控制器的发展,低端MCU用量减少;随着电动汽车的发展,电源管理、IGBT芯片需求增加;随着自动驾驶和智能座舱的发展,存储、计算类芯片数量增加、要求提升。短缺和需求上涨的部分,有一定连带关系。

2024年可能走出短缺

从去年开始,汽车业内的一级供应商都跟着车企,采取保供优先的策略,订单比照需求,富裕20%-30%。

而今年下半年,在平衡一级供应商和车企需求之后,芯片到车企手里,分货也就是大致90%的样子。这比去年动辄短缺40%-50%,大为改善,但并未满足所有需求。

芯片供应商称之为“紧平衡”,实际上车企仍然有不满。因为缺少低端MCU,停在工厂户外的新车,因为短缺雨刷控制芯片和光电转换芯片等便宜器件,就无法实现出厂。

不过,短缺不是单纯供应商产能规划的问题,原因也在于车厂的产品周期变了。

就同时代的产品而言,燃油车芯片大致需要200-300枚芯片,而新能源车则需要400-400枚芯片。同时,新能源车的产品周期缩短到2-3年,芯片备货周期也必须随之变短。这导致需求预测变得很困难,库存裕度变得很小。

从根本上而言,这两年的短缺,错误是在2019年之前种下的。而解决当前问题,也必须指望2020-2021年新增产能落位。这样一来,最早也要等到2024年底的时候,才能根本上走出短缺,但会不会马上陷入“过盈”,还很难判断。

而这一思路本身,就意味着承认芯片产业的周期性。

车企投资芯片的几个路数

2021年,车企为保供消耗了太多资源和资金,仍未完全对冲掉芯片供应短缺。因此,车企需要改变策略。

车企们大多感受到,2022年实际上处于“常态化”缺芯状态,即缺口不大,但常年填补不上。

就新能源车用量很大的MCU而言,32位的高端货占了77%的市场需求,16位的占18%,8位的只占5%。而欧洲、日本芯片大厂(英飞凌、瑞萨、恩智浦为代表),占了90%的MCU份额。只不过,中低端MCU逐渐被中企侵蚀。

车企还发现,在短缺周期内,光是拼命向一级、二级供应商催货,已经无济于事。要么一竿子捅到底,直接和芯片企业接洽;要么将整个供应链透明化,监督芯片的流向。哪条路更容易,不言而喻。

《汽车人》看到,车企采取了多种办法,缩短并尽量掌控关键芯片供应(特别是控制类、计算类和功率类)。

第一种是透过投资平台给钱,这是最常见的办法,2021年迄今有5家车企这么做。

第二种是定制,这种通常不止是争取个冠名,而是以联合研发的名义,事先锁定某些紧俏器件的供应,前提是不可撤回的预付。

第三种是建立战略联盟,即采取入股控股的方式,直接拿到芯片设计公司的控制权,但供应短板在生产端,因此这种方式不能解决眼前的短缺问题。

第四种是自研,就是车企自己招募团队开发芯片,这种因为单一车企的需求撑不起流片的费用,目前只看到功率芯片这么做,因此这种做法有点非主流。

美国芯片政策扭曲了供应

提到汽车业缺芯,就不可避免地提到美国出口管制政策,一次比一次更深入、更具操作性。

当前最新的是10月份出台的一系列管制措施(FDPR),其实这和9月初英伟达(NVIDIA)与超微(AMD)披露的美国商务部通知内容基本一致,都是8月份美国芯片法案的延伸。

《汽车人》在10月份《美国将宣布对华芯片新限制,汽车产业升级出路何在?》一文中有稍详细一点的分析,因此在本文中,《汽车人》只给结论。美国对华芯片禁令,已经覆盖了芯片全价值链条,但留有后门(向美国商务部申请许可)。

限制的重点在于芯片制造设备、EDA设计、制造(清洗、氧化扩散、气相沉积、刻蚀、离子注入)等环节,以及附带的知识产权转移和人才交流。而智力资源的限制,是本轮的重点。

迄今为止,成品芯片供应第一次被封杀。这导致中国用户已经不能直接采购被限制的芯片。对于车企而言,主要是买不了英伟达、高通、超微的高端算力芯片。

而芯片代工限制已进行了三轮,先进工艺(14nm以内)有关的供应环节都被封杀。

产能扩充限制,为了阻止中国获取晶圆先进制程工艺,美国在耗材、设备上限制出口。

美国很清楚,无法在全行业封杀中国芯片制造能力,但可以在高端芯片上,拖慢中国进步的脚步。而代价则是损失中国的部分芯片市场,美国打算并正在付出这个代价。

同时,限制令可能导致中国组建成功“非美化”芯片供应链。以前,芯片上下游产业,直至车企,多与跨国供应商打交道,与本土供应商互动不足,现在局面正在改变。

这个代价,超出了美国的预见和控制范围。我们也同样不知道中国芯片产业,能在非美化条件下走多远,但可以肯定的是,近两年,中国汽车产业都要做好准备,承受芯片供应链被大国政治扭曲的代价。

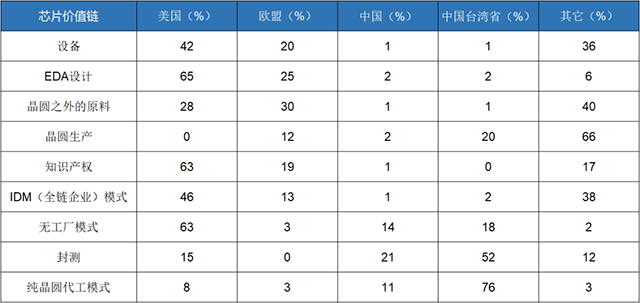

美国已经不是芯片主要生产国,但很难低估它发动一场芯片“硬脱钩”的实力。下表可以解释美国为什么能发动这样一场制裁和限制。

由上表可知,即便不考虑盟友的配合,美国也能独力对华发动芯片禁运,只不过效果不如西方一起行动。

中国长期战略和短期对策

现在中国考虑的,并非是否有空子可钻,而是需要在芯片发展战略上走独立自主的路线。国家牵头的广泛投资,从2020年就开始大规模铺开了。2014年成立的国家集成电路产业投资基金,在其中起到关键作用。

具体做法上,中国投资的重点是成熟工艺再造。成熟工艺(55-90nm)是车企需求的主流部分,中国市场份额今年高达50%。因此,确保车企的大多数芯片需求,依靠国内产能,就可以做到,最多是散热、工作场景不如竞品。

从整体来看,中资晶圆产能只占全球的5%,而如果满足需求,至少需要扩张7倍。在成熟制程产能上率先扩张,是当务之急。

国产芯片产线的设备国产化率还不高。从长远看,需求是巨量的,国内设备商将以成熟制程设备回款作为研发投入的保障,分产线、分层次、分阶段地推进,坚持建设国内产线升级战略。

其余诸如扶持国内芯片制造龙头等,也已经在做了。

从用户和投资两个角度,除了尽量争取美国企业的配合(这条路越走越窄了),团结一切可以团结的外企(主要是欧企和日企),争取在“非美化”供应上找到一致利益,实现共赢,打破美国的封锁。

芯片的产业逻辑,因为美国政策的原因,已经变得和整车资本运作有了巨大的区别,就是合资模式遭遇挑战。

布局的开始阶段,跨国企业起到关键推动作用,譬如和英飞凌在功率芯片上的合资。

但是现在国内头部芯片公司起来后,诸如黑芝麻、地平线、寒武纪、芯钛科技、瞻芯电子等企业,反过来有跨国车企用户前来合资,比如大众汽车与地平线的合资。

一方面,车企极力想通过投资来掌握Soc芯片(用于座舱和自动驾驶的算力芯片)的部分知识产权和供应;另一方面,给国产替代也提供了新路径。

如果证明巴菲特投资台积电的举动是正确的(这么高的仓位很难季抛),那么就打破了芯片强周期理论。

实际上,从绝对体量上,汽车芯片需求即便再扩张一倍(预计在2026年),也只能影响芯片行业的心理预期,而无法彻底平滑掉芯片周期涨落。不管什么芯片需求,都受全球经济大气候的影响。

而中国汽车芯片需求,正在走出独立行情,这是由中国整体汽车制造的盘子和新能源车占据全球60%-70%的超高比例决定的。稳定上升的高基数需求本身,就有助于解决中美芯片博弈的问题。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。