2022年过得跌宕起伏,尽管个别月份受影响极大,但中国乘用车市场全年整体微涨。从全年角度看,各个维度的数据几乎都在意料之中。

作者丨孟华

编辑丨田草

出品丨汽车人全媒体

从1月10日到12日下午,乘联会和中汽协先后释放了12月暨2022全年乘商用车的产销数据。

和以往一样,两者数据存在微小的统计口径差异,不影响全年市场定性。如无注明,本文采用乘联会数据,中汽协数据作为补充。

关键时刻政策出手,奠定全年“微增”基调

正如《汽车人》在年终专题《2022汽车市场:中国品牌年》中提到那样,2022年这一年过得跌宕起伏,但从全年角度看,当前各个维度的数据,几乎没有一样完全出乎舆论的意料范围之外。

无论是新能源车销量688.7万辆(包含商用车)、中国品牌市占率接近50%,还是2022年乘用车整体微涨、商用车继续下跌,此前都已有定论。

这说明2022年两个“增强”趋势:

一个是市场透明度增强。现在产业信息非常透明,跟进速度也大为提高,任何媒体都既能总览全局,也能及时发现一些数据异动,总之,市场变得几乎保不住秘密。

另一个是中国汽车产业界韧性增强。尽管个别月份受影响极大,但全年数据还是有能力将月度偏离数据(主要是4、5月)平滑掉。

2022年12月,企业冲年度任务,消费者追逐优惠,还有新能源国补即将结束这样一个“倒计时牌”,12月份单月成了全年销量次高峰(最高的是9月)。但高出的部分,并不尽如人意,原因是环比涨了9.7%,同比则降了6.2%。这让《汽车人》此前预测的“翘尾变垂尾”,成了现实。

2022年乘用车批发量2315万辆,同比增长9.8%;零售量2054万辆,同比增长1.9%。批发和零售之间的落差达到批发量的11.3%,相当于一个月的销量。2017年的时候,厂商库存达到高点(101万辆,库存数均为中汽协数据),而2022年则为99.4万辆,考虑到总量的扩张,库存比例略有下降。

值得注意的是,单月来看,12月份库存量降至全年最低,产销率为107.3%(销大于产)。

一方面,说明厂商对于市场的预判偏于谨慎,没有再度扩张产能;另一方面,新能源整车厂商倾向于以销定产,不愿意做大库存,可能是判断2023年一季度正极原料会有一个“价值回归”的过程,2022年如果采购电池过多,将在成本上吃亏。

总体而言,如果不是6、7、8三个月发力(批发量扩张均在40%左右),2022年的微增长局面,很可能就倾覆了。

如此看来,2022年6月1日起执行的燃油车购置税减半的政策,时机和力度都恰到好处。好就好在长三角疫情封控结束后,没有等待余波散尽,就迅速在全国范围内拉起一波需求,有效刺激了复工复产积极性。

当然,市场在2022年三季度表现出对优惠政策的“钝化”,也在意料之中。行业协会的负责人认为,这个刺激效应仍要保持,否则就可能相当于提前透支购买力,需要依靠时间平滑掉“超调”周期。

还应该看到,燃油车的扶持政策,前所未有,这说明监管层清晰地感知到新能源车和燃油车市场竞争力的消长。燃油车在下沉市场仍然有充足的消费潜力,关键时刻扶一把,就能解决全年调性问题。

中汽协也提到,2022年1-11月汽车工业的增加值、利润总额,都高于工业整体局面。这充分表现了汽车产业是带动第二产业复苏的领导性力量。

而能不能成为“领导力量”,其实差之毫厘。关键时刻,居然取决于政策施力的技巧性。这本身也说明复苏态势不够稳固,市场潜力终归需要监管拿钱出来撬动。

门槛抬高,剩余时间紧迫

和市占率比起来,“渗透率”指标没有由官方背书而流传甚广,就因为它不但能表征当下局面,还能指明一定趋势。

如果以品牌论,大众汽车仍是第一,零售302.2万辆,南北大众一个微涨、一个没动,在新能源迅猛的攻势当中,守住了阵地。这多半因为他们自己做新能源的调子比较积极,两个大众都上了新能源企业榜(前15名),而且南北大众的ID.4产品都上了新能源SUV榜单,这也是首次。

比亚迪第二,零售180.5万辆;丰田第三,零售177.1万辆。两者差距非常微小,可见,2023年丰田必须在新能源端加速发力,才能有效保住份额;

本田第四,零售137.4万辆;长安第五,零售127.4万辆。

在这种统计口径中,新能源渗透率将进一步上升,但是《汽车人》仍然坚持认为,新能源增长虽然无可置疑,但到了全年渗透率超过30%的时候,增速大概率会放缓。换句话说,2021、2022年,是新能源相对增速最快的两年,这也是历史性的机遇。

不过,2022年汽车市场的马太效应呈现出缓慢加速的态势,前10家企业集中度86.2%,增长2.3%。小企业将越来越难以生存,除非它们能找到高溢价产品的稳定目标市场。

同样以品牌论,进入前20名的门槛是22.3万辆/年,“孙山”是荣威。

新能源前20名进入门槛则是4.5万辆/年,巧合的是,“孙山”仍是荣威。

在《中国车市:下行趋势明显》一文中,《汽车人》认为,新能源转型剩余时间很紧迫,其集中度上升得比传统市场要快。这和新能源渗透率增速趋缓不矛盾。就算存量不变,头部企业也必然拿走更多的份额。

走量还是追逐单车利润

2022年的新能源乘用车市场,如果只看销量,增长率高达90%,不及2021年增幅(145%),但仍在高速段。不过,销量增幅本身,未能充分说明2022年新能源市场的指标性意义。

这一年,市场回答了一个关键问题,那就是新能源走高端溢价路线,还是中低端规模化路线,更有利于创业企业成长、传统企业转型,即更有利于生存。

不同品牌逻辑,打法不同,这是由企业基因决定的,互相也很难模仿。虽然有些企业铁了心要依靠豪华车(30万元以上产品)赚钱,但2022年实践表明,10万-20万元市场,更确切地说,占领15万-20万元细分市场,可能更有利于成长。

30万元车市场宽度肯定不如中低端车。直接比数量属于“不讲武德”,从增长率上看,拿到3位数增长率的,无一例外都是主要做走量车型。比亚迪、吉利、埃安、奇瑞、长安、哪吒、零跑,都是如此。

而主做高端车的,增长率都在两位数,比如“蔚小理”。值得注意的是,一汽-大众和上汽大众,第一次闯入新能源企业排行榜前15名。这证明其新能源转型初步收效。

这里面有点失意的是长城,新能源业务负增长(-7.5%)。它正处于产品矩阵的快速调整中,而旗下蜂巢能源的电池产能,扩张虽然非常快,但仍未能全面满足走量车型的需求。电池采购成本过高,令欧拉旗下几款走量车型停产。

而SUV车型混排榜,说明了问题,新能源SUV在榜单上占据4席,而且排名都比较靠前。这说明在SUV领域(排除豪华车),新能源的竞争力已经部分超越了燃油车。

2023年上半年的榜单,将更有助于说明走量的新能源产品,对企业现金流、研发反馈、市场口碑、品牌价值的全面助益。这时候,讲单车利润对于企业的意义,其实是远不如前面几个要素。

传统一线车企地位仍稳固

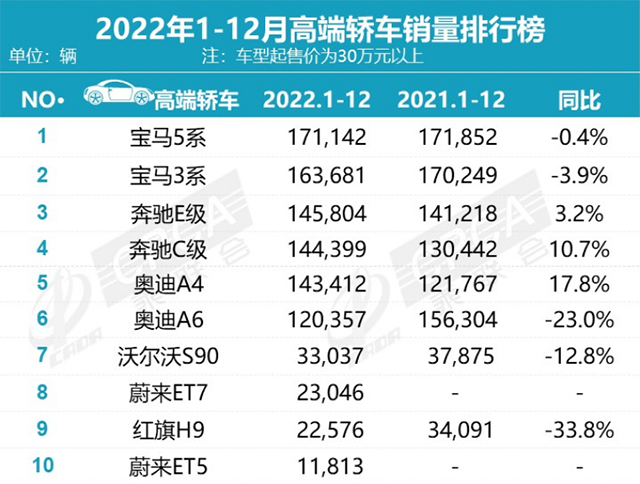

豪华车方面,豪华轿车榜单里面除了BBA,以及沃尔沃S90、红旗H9,就只有蔚来的ET5和ET7。这说明BBA在豪华轿车的统治力,并未受到太大的挑战。这和美国市场的格局,有很大区别。

豪华SUV榜单的情况稍微复杂一点,除了BBA,以及沃尔沃、凯迪拉克、途昂,新能源产品进入榜单的有特斯拉Model Y、理想ONE(已于9月停产甩货)。虽然分润的品牌多了,但BBA的统治力同样未受到根本性挑战。

显然,新能源走高端路线,竞争力相比同价位的燃油车,还未被市场普遍认可。这和中低端新能源车型攻城略地的态势,形成对比。

不过,2023年新能源高端车多了好几个牌子,BBA的份额可能会进一步被削弱,但距离挑战成功,还有很长的路要走。一线传统豪华品牌,在中国的地位相对稳固。

总而言之,传统豪华的市场基盘,比想象的更坚韧,更难以攻克。双方将继续对峙(尽管豪华品牌自己开发的新能源高端产品量能更小),优势暂时仍在传统这边。

同样道理,做非高端燃油车业务的合资企业,目前比较稳健的无非是大众汽车、丰田、本田、日产等几个品牌,其他都受到新能源强有力的威胁。

这几个跨国品牌,需要以时间换空间,依靠燃油车利基市场,逐步转换到新能源频道,在切换周期内,燃油车业务不会出大纰漏。最终大家都是要转型的,只不过,市场给每一个品牌留的时间窗口不一样而已。

新能源与传统,攻守之势

中汽协在报告中提到,2022年EV销量536.5万辆,同比增长81.6%;PHEV销量151.8万辆,同比增长150%。

《汽车人》以前也多次指出(《从电池产销到整车渗透率,看明年新能源市场走向》),2022年插混、增程技术路线大为扩张,与电池原料战略性上涨,有很大关系。大家都需要降本增效。这一年,尤其是上半年,小电池和大电池,对于厂家而言,背负的成本差别迅速拉开距离。

不过,技术路线可被视为市场工具。头部新能源车企所做的选择,是将EV的价格努力往下拉(很大程度上取决于电池采购成本),而后来大举开发的混动产品(插混、增程),去抢燃油车的市场。

只不过,高端EV在抢对位的燃油车市场上,遇到了挫折。特斯拉在2022年尾和2023年初一串营销操作,其实也反映了此前对新能源豪华的份额变化,存在判断错误。

新能源车打开攻击缺口的希望,一个是在15万-20万元市场,一个是在35万-40万元市场。

中汽协的数据表明,15万-20万元新能源细分市场增速达到210%,为所有价格段最高;其次则是35万-40万元市场,增速167%。

在35万-40万元市场,“蔚小理”领衔的新势力,正取得更多的进展;瞄准这一市场的新品牌,也越来越多(阿维塔、岚图、红旗),当这些品牌的产品矩阵部署后,市场格局将可能发生变化。

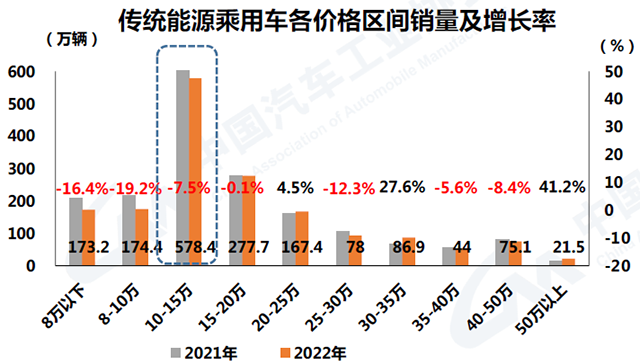

传统燃油车领域,虽然10万-15万元市场(大部分为A级车)遭遇新能源车侵蚀(增长率-7.5%),但总体量能仍然最大(578.4万辆),合资和中国品牌都不会放弃最大一块市场基盘,仍会加码。

而50万元以上燃油车细分市场,是为数不多在增长率上战胜了新能源的细分领域。这有一套另外的消费逻辑,原因在于高端豪华车,其社交意义大于使用价值,而目标消费者仍然坚信这一点。

2022年,中国汽车产业达成了很多里程碑目标。产销连续14年位居全球第一,优势无可撼动。新能源车销量占据全球市场的一半,把欧美区域市场对手甩开。

根据中汽协数据,我国汽车出口达到311万辆,增长54.4%,其中乘用车出口252.9万辆,增长56.7%。汽车出口自2021年破200万辆之后,2022年又破300万辆,改变了多年徘徊的局面,实现跨越增长。

而新能源的贡献,不仅体现在整车出口,还在电池、技术转让、供应链海外扩张等多领域上,拿到更多话语权。

2023年,中汽协谨慎地判断市场增量为3%。汽车工业虽然领导了第二产业复苏,但无法脱离经济基本面的影响。现在经济大格局是“修复行情”,而且海外需求、地缘政治环境,都无法看好。“微增”的调性,逻辑恐怕就在于此。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。