2023年的电池产能仍将继续高速扩张,其投资扩张速度,继续远超需求提升的速度,并与产业整体过剩的预期赛跑。

文 /《汽车人》黄耀鹏

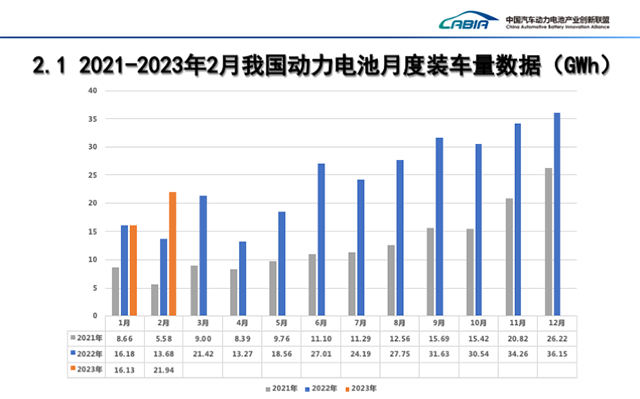

今年1-2月,国内动力电池装车量38.1GWh,同比增长27.5%。

虽然比新能源车销量增长20.8%的势头略高,但同样是一个“弱反弹”的格局,以前动辄3位数的增长,在2022年最后一两个月,似乎就耗尽了动能。

整车产能扩张的脚步,已经在2022年晚些时候放慢了。但是电池产能都是在2020年、2021年做出的规划,已经停不下来。就在1月份,国内新落地的动力电池产能40GWh,而新开工的产能高达311GWh。

整车产能放空,虽然也有成本问题,但因为电池生产的特殊性,停产更不容易做到(低速生产倒是可以),对固定投资成本的打击,更为严重。

每个月的电池产能,与整车生产,至少有两周的时间差。也就是说,1月份下半月生产的电池,对应2月份的整车生产。既然全月放慢,说明电池企业的库存已经起来了,至少在2023年第一季度,电池供应商将被迫进入相对低速生产、去库存的节奏当中。

路线竞争形势明朗

电池化学体系的竞争,经过2022年一整年的变化,不再是2021年的胶着局面。简单地说,三元已经降到了磷酸铁锂(LFP)的一半,而且增长率远不如后者。

在20万元以下车型当中,三元势力几乎一扫而空。LFP不再是一个可选项,而是必选项。电池成本相差不过10%-15%,但20万元以内的三元,整车做不起来,现实就是这么残酷。

当然,三元在中大型SUV和MPV等车型上,还大有可为。三元的高端化,已经固化。

有意思的是,出口的8GWh电池当中,三元占了5.4GWh,LFP有2.6GWh,两者比例刚好倒转。而欧洲车企的需求,占了出口量的一半。这已经是国内电池企业最大的区域市场了。

一方面,欧洲新能源产业跟的还算快,导致域内电池供应没跟上;另一方面,说明欧洲市场仍以三元为主。它们与其说对使用LFP存在顾虑,不如说是在技术上没有经验。这方面,特斯拉的转向,是可以说明问题的。

而美国电池市场对中企而言仍然是封闭的,且在未来只会关得更紧。这件事,应该放在中美关系的大视角上去审视,稍后《汽车人》会有所讨论。

除了锂电池和低成本的钠电池,固态电池(半固态被视为过渡阶段)可能是下一个风口,但是这个风口已经一再推迟。2020年曾认为2022-2023年展开商业部署,而现在看,这一预言并不靠谱。

“试装车”这种措辞,并不能等同于小规模量产。从科研角度看,只能算单机方案初步走通,拿出了原型机,放在系统(车)上验证。本质上,仍处于实验室阶段,甚至没有走到实验室的最后阶段。

由此看来,新的许愿(2025年商业部署),仍然被强烈质疑。因为如果这个目标可行的话,现在就应该开始搭建正式生产线了,而实际上并没有。

我们能理解,在锂离子电池上失意的日本和欧洲产业界,把希望寄托在下一代技术上。叫弯道超车也好,叫“蛙跳策略”也好,这种想法很多年前就被人批驳。

新技术之中一般包含70%以上的技术传承和少量的创新,迭代之后的可靠性才值得投入商业运营。如果在某一代技术上缺位,却寄希望于下一代技术,本身就不符合科研规律。

而动辄投资十亿级的生产线,是不可能承担研发风险的。能上马的,一定是技术上反复验证、规模生产也被验证过的技术。所以,技术上不靠谱的,商业上一定不靠谱。假定固态电池能够进入商业化,我们可以断言,能支撑起固态电池规模生产,仍然是在锂电池竞争占优的企业。

整车市场趋向,带动电池产业格局

在电池原料价格已经下跌的背景下,PHEV仍然继续在中低端跑马圈地。在《2023年新能源车市场,新变化与老套路》一文中,《汽车人》已经提到:重点并非单位电池的成本,而是用多少电池,对成本影响巨大。

有个数据可以证明这一点,1月份PHEV与EV的销量比例为1:1.8,但在电池用量上,EV是PHEV的5倍。电池整体成本既然占比第一大(EV仍在40%以上),那么电池用的越少,越具有成本优势(哪怕配上燃油机和换挡系统仍然如此)。

与此相比,LFP相对于三元的价格优势,不是重点。重点在于LFP的安全优势,BMS相对容易做(当然热管理这一块不好做,因为LFP电压的温度敏感性差),在被主机厂广泛接受后,形成了更大的规模优势。而规模本身,就促使其采购成本下降。

这就形成了一种格局,不做LFP的日韩厂商,很难在中国市场圈到新客户。宁德时代和比亚迪两家,在国内的市占率高达78.5%,出口方面两家合占90%以上。

很多人认为技术产业的技术含量不高,进入门槛比较低。实际上,任何一个市场,只要前两家企业的市场份额合计超过50%,就说明该行业具有难以克服的隐形门槛。

电池技术已经成为新能源行业的一大显学。在多个技术方向上,都有企业进行研发布局,而一线电池厂商,则参与了所有可能的技术方向。

韩系在华落寞,在北美和欧洲强势

韩系厂商在华生意,2022年是相当失意的。

LG在华只拥有特斯拉这个客户,而特斯拉已经把所有LFP订单,都给了宁德时代。SKI和三星SDI,中国业绩更是乏善可陈。此前以软包为主的韩系,跑错了赛道,和美国捆绑得比较紧,只是结果。

没有争取到新的中国客户,后果很严重。LG新能源业务上市后,重点聚焦美国和欧洲,通用汽车和大众汽车分别是两边的大客户。LG软包客户包括通用汽车、现代、雷诺、福特、大众汽车、保时捷和沃尔沃等,而圆柱这条线只有特斯拉,主做21700电池,4680大电池正在试做。

值得一提的是,眼下LG已经和宁德时代不是同一重量级的选手。

LG宣称2022年取得历史性业绩,营收超过25万亿韩元(约1330亿元人民币),利润率3%(约40亿元人民币)。而宁德时代还未出全年财报。2022年前三个财季营收2103亿元人民币,预计全年将达到3000亿元人民币,利润可能在290亿元人民币左右。

对于高速增长的行业,利润不重要,因为利润都拿走固定投资扩产去了。但是可投资资产这一块,LG也被中系两强吊打。

LG的第二席位,在2023年有极大概率不保。2023年,LG在全球投资增幅超过50%,其中欧洲增加20GWh产能,北美和亚洲(大部分在韩国本土)各增加40GWh。

而宁德时代有一大批新增产能在2022年落地,包括湖西三期项目、广东瑞庆时代、四川时代一期、时代吉利宜宾项目一期。福鼎时代四期、厦门时代一期、山东时代项目还在建设中,在今明两年落地。

2024年,宁德时代在国内的圈地运动已经趋于饱和,除非新能源整车再度迎来三位数的增长(这极不可能)。宁德时代更倾向于在供应链上,深入上下游投资。在2023年,宁德时代投资238亿元,在佛山开始建设50万吨电池材料回收体系,以及正负极材料生产基地。

正是意识到这一点,宁德时代一方面以“返利计划”,邀请主机厂中的大客户锁定长协单,另一方面积极出海布局。作为全球头号电池供应商,如果不在北美部署产能,是明显的战略短板,也是LG为代表的韩系还能从容应对的实力基础。

宁德时代对美投资,只拉车不看路

宁德时代与福特特殊的合资方式(福特独资拥有北美电池工厂,宁德时代提供技术授权并负责运营),在2月中旬公布后,同时引来中美监管的注意。

美国方面不满意福特与中国供应商达成绕过IRA(《通胀削减法案》)的合作协议,现在质疑停留在商务部,并未成为众议院的议题。原因是此事流程必须先经过外商投资审查(实际上从资本角度很难挑刺)。

而中国监管据说也要求审查该合作,原因是宁德时代可能涉嫌对美转让技术。有人认为,相关电池技术并未在《中国禁止出口限制出口技术目录》上,该目录在2020年8月进行了最新一次更新。

不过,这不是重点。监管可以随时根据需求更新清单,将电池技术纳入,只需要在官网上发一份公告,肯定比宁德时代的操作跑得快。

有人认为,对外技术合作的相关审查,是“正常程序”。也有舆论认为,技术出口的时候专利权未发生转移,只要宁德时代的技术不断进步,就不用担心技术外流。

这些想法,站在基本商业规则上,不能说有错。但是对于重大技术与商业投资,不看政治风向,是对自身的严重不负责任。

宁德时代对美投资的想法,至少3年前就有了。当时中美因贸易战引发的紧张关系,已经变成结构性大国竞争。美国政府更迭,并未改变这一点,而且变本加厉。美国对中国的全面打压,例子举不胜举。中国对美态度,也日益严厉。

2月20日,中国外交部发布《美国的霸权霸道霸凌及其危害》白皮书,其中指控美国全球战略的根基是“多重霸权主义”。这种高调讨美檄文,为中美建交后之仅见。更重要的是,它不针对具体事务,而是从道德上否定美国政府。

这种氛围下,对美进行重大投资,并扶持对方战略级产业的技术水平提升,真的明智吗?这里我们不讨论“爱国主义”,只说商业风险。宁德时代强调“受邀赴美”,丝毫不能改变此举的不合时宜。

和美企做生意,理论上无问题。但是宁德时代的江湖地位,以及投资的技术敏感性和量级(全由福特出资,只能说是掩人耳目,美国商务部想必也不相信),不可能不牵动国家级力量介入。

宁德时代舍弃了墨西哥方案,选择了曲线入美,可能出于成本的考量。但这是典型的抓小弃大,简单说,格局小了。到头来,投资烂尾不说,还将令自己“猪八戒照镜子”。

电池产业界的投资,还没有哪一样,在2023年如此引发产业内外的广泛关注。这一事件演变的结果,在一定程度上决定了中企对美投资的中长期前景。不止是电池,可能包含所有重大投资。

2023年的电池产能仍将继续高速扩张,其投资扩张速度,继续远超需求提升的速度,并与产业整体过剩的预期赛跑。都希望自己的产能先落地,抢到客户,将对手的预定产能挤出市场。大家都这么做的结果如何,不言而喻。

当然,这个结果在2023年不会看到。想看弱者出清、强者伤痕累累的“烟花”,可能要到2025年。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。