上周汽车板块表现不佳,但相比跌幅更大的指数,算是显示出了一定的韧性。

文 /《汽车人》张恒

上周(7月17日-23日),进入车企半年报披露期,特斯拉毛利率降至历史新低,导致近千亿美元的市值灰飞烟灭,并带崩了纳斯达克指数。国内车企的业绩差距进一步拉大,行业“卷”到了新阶段,这是投资者不愿意看到的。

A股:整车股普跌

市场上出现了一种悲观的声音,认为国内降息不但没有等到金融扩张的到来,反而金融周期还发生了恶化。

最新财政数据显示,6月全国一般公共预算收入同比增速为5.6%,但是财政支出同比增速转负,相比5月还回落了4.1个百分点,明显低于近5年的同期水平。结论是:并非没钱,而是有钱没处花。

金融扩张不及预期,影响最大的是地产和基建,这也是一直笼罩在股市上的一朵乌云。事实上,高层对于房地产的政策取向还是以托底为主,真正的落脚点是刺激消费。

上周百城拥堵延时指数和地铁客运量增速均升值到历年同期的高位,反映出城市经济活跃度景气。消费处于2016年以来同期最高水平,反映出城市内消费韧性强。这些都预示着社会零售消费品总额有望得以改善。6月份的社零(两年复合增速)同比增长3.1%,好于4、5月的水平,其中汽车和家电行业贡献最多。

从社零分项来看,可选消费品跑赢了必需消费品,其中最典型的例子就是汽车。7月第2周乘用车上险38.3万辆,环比第1周增长12.3%,较上个月同期增长6.4%,在去年较高的基数下再度增长。考虑到七八月份作为行业的传统淡季,可以认为汽车业的景气指标超标了。

7月18日,商务部等13部门发布了关于促进家居消费若干措施的通知,因为真的有需求存在。

管理层在周三发布了关于促进民营经济发展壮大的意见,支持参与国家重大战略。我国高层也意识到重大战略需要民营资本以及社会的创新动力。显而易见的是,新能源产业就是激发民营资本创新发展的典型样本,包括宁德时代、比亚迪、隆基绿能等均为民营企业,影响力已辐射全球。

上周 上证指数周跌2.16%,收于3167点;创业板指周跌2.74%,收于2163点。其中,汽车板块周跌2.02%,表现基本和大盘一致。

个股方面,比亚迪周跌0.03%,收于264.32元,市值7695亿元;长城汽车周跌1.30%,收于25.07元,市值2130亿元;上汽集团周跌1.67%,收于14.17元,市值1656亿元;长安汽车周跌4.34%,收于13.23元,市值1312亿元;广汽集团周跌0.65%,收于10.70元,市值1122亿元;北汽蓝谷周跌2.16%,收于5.44元,市值303亿元;江淮汽车周跌4.59%,收于12.90元,市值282亿元;潍柴动力周跌0.55%,收于12.55元,市值1095亿元;一汽解放周跌2.09%,收于8.91元,市值413亿元;中国重汽周跌2.23%,收于17.53元,市值206亿元。

下半年随着汽车下乡等政策效果的进一步显现,以及更多新车型集中上市,车市消费潜力有望进一步得以释放。而A股的投资者的主线仍集中在科技创新能力较强的零部件企业上,这一点从成交量就得以体现,整车股的排位越来越靠后。

港股:汽车板块强于大盘

港股一如既往受美元冲击最大,周三因美元破百导致港股大跌,但有趣的是,随后多头开始收复失地并最终走出了一个小阳线。

当天南向资金净买入近165亿元,是近两年半以来的最高单日水平,也就是说内地资金当了一回救世主。

银行和地产板块遭到猛烈抛售,有两个主要原因:一个是由海外投行下调了中国经济增速的预期;另一个来自于恒大的业绩“爆雷”,这导致了地产业的境外债券都出现了不同程度的下跌。

虽然受到了美元压制,但恒生指数上周的波动区间低点有所上移,上上周最低是18417点,上周是18711点,这是市场信心慢慢增加的表现。

长城汽车2023年中期业绩预告业绩大幅回落,股价却不跌反涨。预告显示,归母净利润11.5亿-15.5亿元,与上年同期相比,预计同比降低72.32%-79.47%。有趣的是,长城汽车的股价是上周表现最好的整车股之一。从公告来看,长城把更多的资金用于长期布局。

对中期业绩波动,长城汽车称主要跟新能源及智能化转型、产品结构调整等因素有关。实际上,今年以来,长城汽车围绕着组织、服务、供应链、渠道等做出了一系列的调整,并加码了新能源汽车的发展规模,半年报业绩不好,是处在阵痛期。

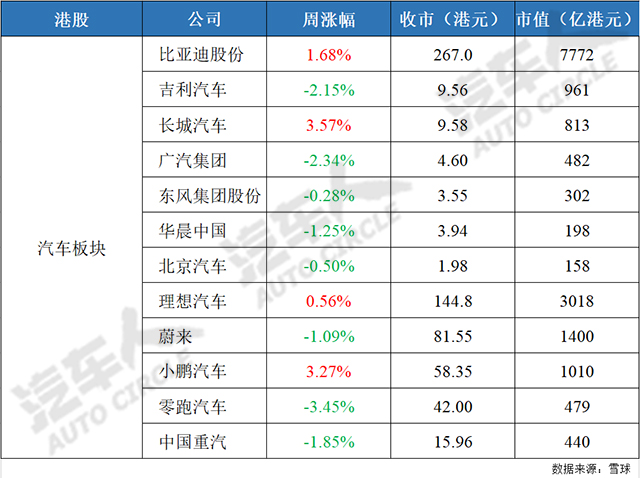

上周,恒生指数只有4个交易日,周跌1.74%,收于19075点;恒生科技指数周跌2.94%,收于4104点。其中,汽车板块周涨0.42%,表现好于大盘。

个股方面,比亚迪股份周涨1.68%,收于267.0港元,市值7772亿港元;吉利汽车周跌2.15%,收于9.56港元,市值961亿港元;长城汽车周涨3.57%,收于9.58港元,市值813亿港元;广汽集团周跌2.34%,收于4.60港元,市值482亿港元;东风集团股份周跌0.28%,收于3.55港元,市值302亿港元;华晨中国周跌1.25%,收于3.94港元,市值198亿港元;北京汽车周跌0.50%,收于1.98港元,市值158亿港元;理想汽车周涨0.56%,收于144.8港元,市值3018亿港元;蔚来周跌1.09%,收于81.55港元,市值1400亿港元;小鹏汽车周涨3.27%,收于58.35港元,市值1010亿港元;零跑汽车周跌3.45%,收于42.00港元,市值479亿港元;中国重汽周跌1.85%,收于15.96港元,市值440亿港元。

整车股虽然跌多涨少,但港股汽车板块表现仍强于大盘,且这种强势已经持续了近两个月的时间。所谓“矮子里面拔高个”,如果7、8月传统淡季车市销量能够持续超预期,整车股有望率先“杀出重围”。

美股:特斯拉股价暴跌

上周美股出现了分裂,道琼斯指数上涨,纳斯达克下跌,后者下跌和特斯拉财报低于预期有关。

一份海外头部资管的最新观点认为,美联储和欧洲央行可能低估了加息带来的损失。美联储修订了经济增长预期,但美联储所依赖的就业与经济增长之间的历史联系,在当前已然脱钩。该观点表明,表面上美国就业形势不错,但经济衰退可能已然发生。

事实上,全球的基金经理们都在开始主动增加现金头寸,从6月份的5.1%增至7月至今的5.3%。

美元重新反弹站上了100的整数关口也直接导致了纳斯达克指数周四大跌,主要来自于两个方面的原因:一方面是英镑下跌;另一方面是日本央行最近的鸽派言论导致日元走软。

还有一个很重要的数据,就是美国商务部最新数据显示,美国6月份零售销售环比增长0.2%,远低于预期的0.5%。这意味着其零售韧性大打折扣,美国经济已经出现了降温的信号。这令市场认为,7月份将是最后一次加息。

特斯拉二季度财报显示:当季营收249.3亿美元,同比增长47%,几乎是一季度增速24%的两倍。其中,汽车业务营收212.68亿美元,较上年同期的146.02亿美元增长46%。二季度毛利润为45.33亿美元,仅增长7%;毛利率降至 18.2%,为近三年来的最低水平。由于二季度的降价和去库存策略,利润率出现了下滑。马斯克表示,如果市场需要,特斯拉仍会选择“以价换量”。

受此影响,特斯拉周四股价大跌近10%,市值损失近千亿美元。

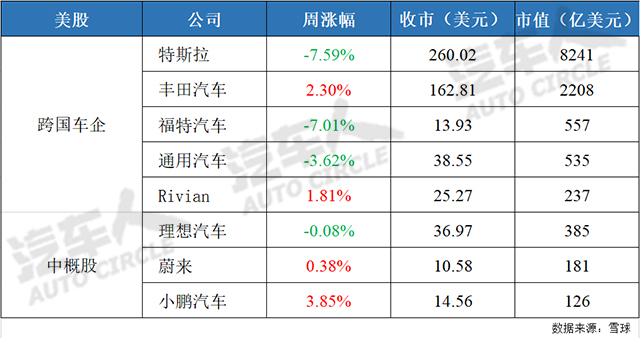

上周,美股有4个交易日,道琼斯指数周涨2.08%,收于35227点,创出2022年4月第3周以来的新高;纳斯达克指数周跌0.57%,收于140320点,盘中创出2022年4月第1周以来的新高;雪球30中概指数周跌2.33%。

个股方面,特斯拉周跌7.59%,收于260.02美元,市值8241亿美元;丰田汽车周涨2.30%,收于162.81美元,市值2208亿美元;福特汽车周跌7.01%,收于13.93美元,市值557亿美元;通用汽车周跌3.62%,收于38.55美元,市值535亿美元;Rivian周涨1.81%,收于25.27美元,市值237亿美元;理想汽车周跌0.08%,收于36.97美元,市值385亿美元;蔚来周涨0.38%,收于10.58美元,市值181亿美元;小鹏汽车周涨3.85%,收于14.56美元,市值126亿美元。

特斯拉的毛利率承压以及马斯克的“不知悔改”,对股市来说显然不是什么好事。毕竟这种情况在今年一季度和二季度初已经上演过一次,价格战令大家一起“吃瘪”。这也是投资者有意回避整车股的主要原因之一。一天近千亿美元市值的灰飞烟灭,也是华尔街对马斯克的“警告”。但从长期来看,这会令汽车产业链向着更多元化的方向发展,如插混车型等。

日股:整车股涨多跌少

日本股市进入到了低波动区间,上周日经225指数下跌0.24%,收于32314点。其中,周一、周二小幅上涨,周三、周四则又跌了回来。

技术层面上,上周又收了一个阴十字星,近五周日经指数已经呈现出了四根阴线。这显然不是什么好信号,配合萎靡的成交量一起分析,表明多空双方都显得颇为谨慎。

7月21日,丰田汽车和三菱重工宣布,双方正与日本宇宙航空研究开发机构(JAXA)合作开发月球车。丰田汽车高管周五宣布,丰田计划采用再生燃料电池技术为载人月球车提供动力。美国国家航空航天局(NASA)正在主导“阿尔忒弥斯探月计划”,目标是在 2025 年前后实现载人登月,并在之后建立一个月球基地,日本也将参与其中。

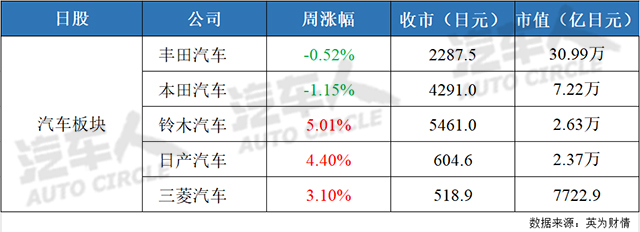

个股方面,丰田汽车周跌0.52%,收于2287.5日元,市值30.99万亿日元;本田汽车周跌1.15%,收于4291.0日元,市值7.22万亿日元;铃木汽车周涨5.01%,收于5461.0日元,市值2.63万亿日元;日产汽车周涨4.40%,收于604.6日元,市值2.37万亿日元;三菱汽车周涨3.10%,收于518.9日元,市值7722.9亿日元。

上上周日股汽车板块明显强于大盘,上周日股汽车板块涨多跌少,但表现同样强于大盘。

综合四大资本市场来看,上周汽车板上涨乏力,跌多涨少,但仍普遍跑赢了各大指数。这表明,放眼全球,汽车产业仍属于强势板块,且趋势已经持续一段时间。宏观面上,7月面临美联储最后加息这个转折点,同时汽车板块也夯实了底部区间。可以大胆猜测,随着美联储加息周期的结束,汽车行业有望开启新的牛市周期。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。