9月份为全年汽车市场趋势做了定调。经过上半年市场方向不确定的担忧之后,现在好像从隧道里见到了尽头的光亮。

文 /《汽车人》黄耀鹏

10月11日,中汽协和乘联会几乎同步发布了9月份汽车产销数据。两者都用了“出游季”、“金九银十”等措辞。

从销量的绝对量能上看,大市继续向上的惯性仍旧保持,而增速上稍有回落。中汽协认为“整体表现好于预期”;乘联会则以2017年9月为基准,认为狭义乘用车零售低于基准值9%,所以只用了“走势平稳”的考评。但同时,两者都承认汽车消费在稳定和扩大。

消费意愿明显上升

如果不去关注细微的变化,从大趋势上着眼,现在市场情绪上整体要好很多,消费意愿明显提升,消费信心增强。这种情况下,其实可以不计较一城一地之得失。

从2020年起,很少有“完全没有坏消息”的一个月,如果还嫌不足,那真是太平日子过腻了。唯一的“小朵乌云”,欧盟对华电动车“反补贴”虽然立案,但还未落地,企业还在等待国家之间的谈判和博弈结果。

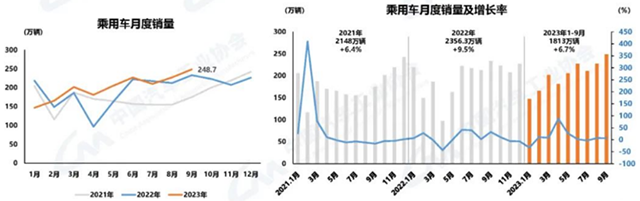

中汽协口径,9月份乘用车产销分别为249.6万辆和248.7万辆,环比分别增长9.7%和9.4%,同比分别增长3.5%和6.6%;1-9月乘用车产销分别为1816.8万辆和1813万辆,同比分别增长5.6%和6.7%,可以说是非常漂亮的数据。

乘联会数据,9月份乘用车零售201.8万辆,同比环比都是增长5.0%。

两者之间差别在于“乘用车”范围,差了一个“微客”。既然中汽协数据(包含微客)增长率高于乘联会,而微客与城乡小宗货物物流密切相关,那么可以认为,整个消费市场渐趋活跃,而且火热程度超过纯粹消费意愿上的乘用车市场。

9月的社零数据增长预计达到5.0%,再次印证了居民部门消费意愿提升。而这个月的主基调,则是政府财政支出的提升。

受9月份带动,财政“两本账”的支出从二季度的-7.6%,提升到8月底的1.55%,一举扭转颓势。而9月份政府支出预计将继续增长(数据未出)。这对整个汽车市场,也是一重利好。

随着内蒙古政府打响了“再融资”化债第一枪,有十五个省市披露了第四季度的发行计划,这一授权(此前地方政府无权直接发债),不仅让显性债务替代了隐性债务,而且利率负担大为下降,偿还周期也延长,实际上平滑了债务负担。

这大大提振了地方政府信心,信用得到修复,也让地方政府运用起财政和税收工具的时候,更少掣肘。虽然化债额度2.3万亿元左右,相对隐债整体(40万-60万亿元)体量,可置换比例较小,但对于财力比较弱的西部,有四两拨千斤的功效。

人活一口气,其实政府也一样,债务负担的减轻,北上粤固然全域无隐性债务,就连西部省份的精气神也不一样了。

中系品牌优势继续扩张

既然整个市场情绪往上走,顺势而为即可。从今年迄今的产销数据来看,库存几乎没有增加,但这里面产生了分化。

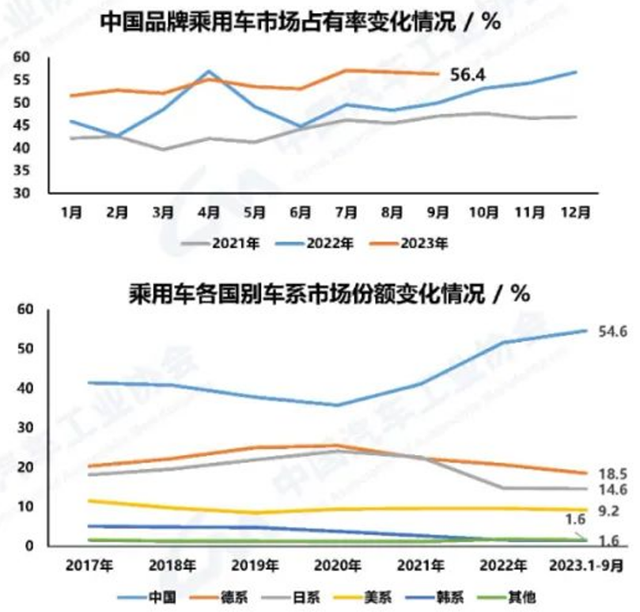

9月份,中国品牌销量140.2万辆,同比增长20.3%,市占率56.4%,虽然相比8月份(56.8%)有小幅下降,但都处于高位,同比增长6.4个百分点。

1-9月,中国品牌市占率54.6%,同比增长6.5个百分点。中国品牌三季度对市占率的拉动更为明显,这显示了其优势在扩大。

有未经证实的消息称,大多数合资工厂的产能利用率都低于60%。虽然对产能利用率的盈亏平衡线,有好几个说法,但60%应该不怎么赚钱。当然,如果固投计提在前些年力度大一些,账上赚钱也不是不可能。不过,这种财务手段有明显的边界,很难长期大面积覆盖实质上的亏损。

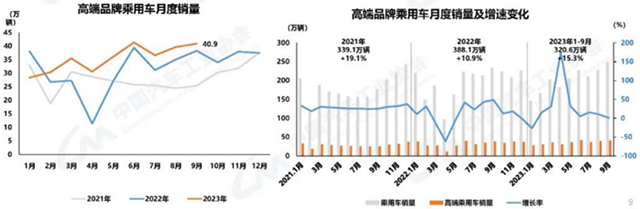

9月份,“高端品牌”乘用车销量40.9万辆,环比增长3.1%,同比增长1.1%,增幅弱于大盘,这体现了高端品牌正在受到新势力和创业品牌“高端车”日益严重的挑战。在2021年前,这一板块增长率都高于大盘。

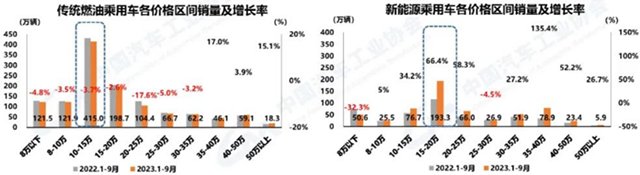

其实如果将燃油车价格区段拆开看,高端车好歹是正增长。1-9月,35万-40万元、40-50万元、50万元以上,增幅分别为17%、3.9%和15.1%,中间存在“塌腰”,其余全是负增长。

同期新能源车价格段增长率,35万-40万元涨幅也是最大(135.4%),而25万-30万元同比小幅下降(-4.5%),8万元以下继续丢掉市场(-32.3%)。

这些数字同时反映了两个趋势:一是新能源的对燃油车的侵蚀力度,是自下而上的,就像洪水上涨一样;二是新能源刺激了消费升级。

新能源格局尚未确定

新能源阵营中,当月插电式混合动力和增程继续大火,同比增长64.4%,是纯电增长率(16.2%)的几乎4倍。从3倍到4倍,只过了不到两个月。

乘联会口径,9月份全市场新能源渗透率36.9%。其中,中国品牌新能源渗透率高达59.4%,豪华车新能源渗透率24%,而主流合资的新能源渗透率为6.2%。如果从零售角度,中国品牌新能源零售份额72.1%,优势更大,而且是份额持续扩张的唯一一方。

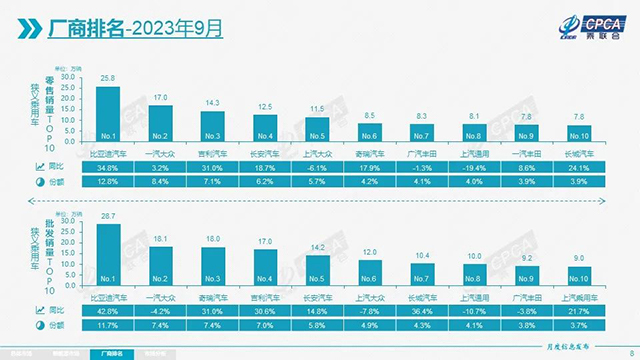

9月份混合排名队列中,比亚迪仍然占优,而长安、吉利正在奋起直追。长城凭借一波产品攻势,态势也有所恢复,重新回到前10名阵营中。

奇瑞则凭借出口业务异军突起,看来其海外布局渐趋稳固,凭借这一点,其批发量排名(第三),超过国内零售量排名(第六)。

两大众、两丰田,仍是排行榜常客,后两者展示了其业务韧性,仍有大批客户拥护;而大众新能源转型是跨国车企中迄今见效比较明显的,市场份额就是回报。

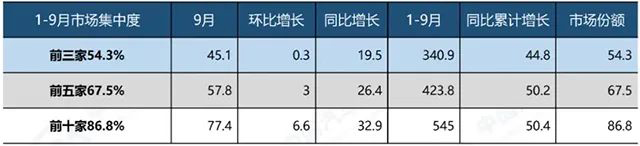

头部10家车企的集中度,9月份单月和1-9月比例虽然保持一致(集中度均为85%),但新能源市场头部10家企业集中度,9月单月为85.6%,而1-9月则为86.8%,单月也稍有下降。

对这个差异性,可以这么理解:燃油车市场是势力相对固化的市场,强者恒强,控制力都不怎么变化。而新能源竞争态势,则出现了短期相对长期的轻微差异。长期看,优势企业名单是相对固定的,对市场的控制能力也在日益提高;但短期小有变数,没准儿哪一家二三线企业推出一款新车,火了一把,就将头部控制力压低了一些,但持续进攻能力差。

这反映了新能源格局尚未固化,只能算“半凝固”状态。从年度的角度来看,距离固化也不是很远了,追赶者就像下半身陷在沼泽里的旅行者一样,还能挣扎,姿势合适的话,一度还有上岸的希望。但大势难违,资源和动能衰竭之后,下场可想而知。

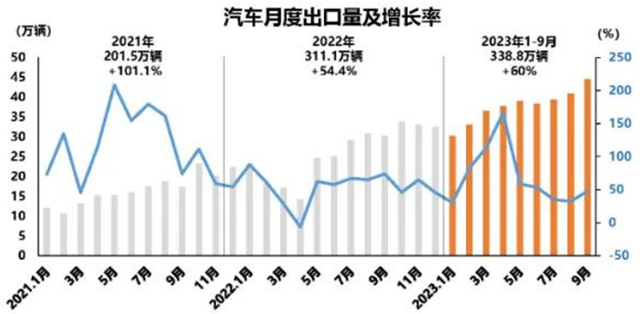

9月份出口业务还是维系了此前冲量能力,连续两个月出口40万辆以上,其中新能源产品占据1/4强。相比国内销售增长率个位数,海外市场动辄增长大两位数(1-8月增长68.8%)。

俄罗斯汽车市场作为地缘争端的礼物,仍然继续荣膺最大海外市场。一个高速增长的出口产业,不遇到一点阻力和抵抗是不可能的。欧盟反补贴这种事,并非孤例。此前土耳其做的过分得多(加税40%),墨西哥也有对中国汽车大幅加税的企图。只不过欧盟对中国车企来说,更具战略意义,因此比较引人注目。

作为对高增速进口源的本能式反应,是可以预期的。这一次是靠着产品质量、技术优势进行的海外扩张,很难用政策壁垒长期阻隔,除非毫不顾忌中国反制。

9月份不但为三季度结束做了有力的收梢,也为全年市场趋势做了定调。经过上半年市场方向不确定的担忧之后,现在好像从隧道里见到了尽头的光亮。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。