中国品牌的海外扩张,整体上处于非常早期的阶段,但面对的形势则比日韩车企所面对要严峻得多。

文 /《汽车人》齐策

2023年,中国第一次拿到了全球汽车出口冠军。趋势在2022年晚些时候就已经基本确立,剩下的就交给时间。

但无论从全球市场份额角度,还是绝对产销量的角度,中国车企登顶的路还相当漫长。而且,在10年内能攀上多高的位置,其实很难讲。眼下的局面,不过是历史进程的一个小切片。

中国车企拿走增量

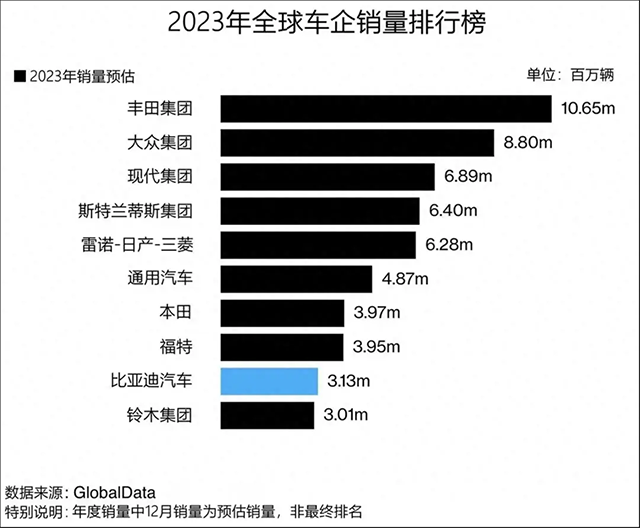

现在部分车企(集团)的2023全年销量数字还未官宣。不过,在2024年1月初,就有分析机构根据预测进行了全球排名。虽然实际销量数据仍缺一个月,但最终前10排名次序应该是准确的,只会有微小的出入。

和2023年初的预期一样,丰田拿到第一,预估销量1065万辆,比年初预计的略高;其次为大众汽车880万辆,比年初估计的略低;现代-起亚集团689万辆,挤掉了斯特兰蒂斯排名第三;斯特兰蒂斯640万辆,排名第四;此后依次为雷诺-日产-三菱628万辆、通用汽车487万辆、本田397万辆、福特395万辆、比亚迪302万辆(数据已修正)、铃木301万辆。

2023年,中国车企正在逐步走向世界中心,但尚未抵达。这和中国市场早就是世界头号市场,是两码事。

2023年,中国市场份额占据全球33%,相对比例也达到历史高点。2016年以来的最低比例,出现在2019年(29%)。

如果从2019-2023年的纵向视角来看,前20名车企当中,亚洲车企(其实就是中日韩)的整体表现更好,而欧美车企的全球份额呈现出明显的收缩。

丰田份额先升后降,从2019年的11.2%,升至2022年12.3%,2023年约为11.9%,小有增长。而相对比例变动不超过1个百分点的还有现代-起亚(7.7%-7.7%)、铃木(3.2%-3.4%)、马自达(1.6%-1.4%)、斯巴鲁(1.1%-1.0%)、奔驰(3.3%-3.0%)、宝马(2.6%-2.6%)。

同是2019-2023年,削弱比例在1-2个百分点之间的有本田(5.8%-4.4%)、福特(5.7%-4.6%)、斯特兰蒂斯(8.7%-6.9%)。大众汽车(11.6%-9.6%)、雷诺-日产-三菱(9.0%-6.0%)、通用汽车(8.7%-6.7%),收缩不小于2个百分点。

而比亚迪(0.5%-3.4%)、吉利(2.3%-3.0%)、特斯拉(0.3%-2.4%)、奇瑞(0.8%-2.4%)、长安(1.2%-2.3%)、上汽(1.1%-2.0%)、长城(1.2%-1.6%)、广汽(0.4%-1.0%)全都是正增长,且多数超过1个百分点,呈现战略进攻的姿态。

这里面有“乱入”的特斯拉,虽然是美企,但其真正在商业上站住脚的标志,是在上海建厂。

从份额消长的角度,很容易看出,增量大多被中国车企拿走了,保住份额的就算成功。而从存量即绝对体量来看,日系和欧系仍占据优势。这源自跨国车企业务布局的广泛性。

丰田海外扩张脉络

不过,所谓的“广泛性”,只要稍加分辨,就会发现存在其中复杂的脉络。

一般只是粗略地认为,日系的全球布局在20年前就完成了,而韩系在10年前基本完成。现在则轮到中国车企进行全球扩张。其实这个问题很复杂,海外建厂,理论上要跟着需求走。

就算在发达国家市场,丰田也有新近的投资计划。韩系扩张开始的时间,确实比丰田为代表的日系晚了20年左右。但对于新兴市场,布局仍在进行中,并未结束。

相比而言,日韩车企几乎同时在2017年左右停止在中国扩张。对日韩品牌而言,中国才是更快触及天花板的市场。

对于中国车企而言,更具借鉴意义的,不是丰田,而是现代-起亚。并非因为后者扩张时间比较晚近,而是因为其面临的局面、采取的扩张策略,中国车企能够学习得更多。

丰田对美国市场出口的第一辆车要追溯到1957年,但在美国设立独资工厂(丰田与通用汽车的合资公司成立于1983年),则等到1988年(肯塔基),跨越了30年。如今丰田在美国拥有8家工厂,最新的则是马自达丰田有限公司(MTM),投产时间晚至2021年。后者名为合资,实则仍是丰田KD工厂,主要组装卡罗拉。

丰田对加拿大和墨西哥的产能投资各有两处,对加拿大投资分别发生在1985年和1988年,对墨西哥投资则在2004年和2019年。墨西哥的建厂和生产成本优势,在中美贸易战之后,进一步凸显出来。丰田对墨投资目标,仍主要针对美国市场。

对于东盟市场,丰田的产能投资在2004年之前就已经完成,基本与对华投资同步。除了不断增长的美国需求,其余市场的需求增量,都可以透过原有产线挖潜或者改造实现。这和20年来中美经济增量甚至大于全球经济增量的现象,是一致的。

现代扩张持续至今

现代的产品出海,确实比丰田要晚20年(1976年现代第一批车卖到尼日利亚、南美),但针对美国设置产能,则在1988年,居然和丰田在同一时期(收购加拿大魁北克工厂),不过此时只是象征性存在。真正大规模海外投资,在新世纪前后(中国1999年,巴西2000年,美国2002年)。

需要明确的是,丰田和现代面对的美国市场氛围不一样,丰田出于“自愿出口限制”,而现代则没有类似阻力。等到2002年的时候,日系已在北美中高端市场站住了脚(凭借雷克萨斯、英菲尼迪和讴歌),而现代针对的是中低端市场。

现代没有投资限制,也谨慎地采取了先在加拿大布局的策略。曲线进入目标市场的手法并不新鲜,但现代等了20多年,显示了惊人的战略耐心。

1990年,现代汽车出口到美国累计达到100万辆,但直到2005年,才投资10亿美元在亚拉巴马州建立整车工厂,2009年11月正式投产。这20多年当中,现代先后在美国设立了区域总部、研发中心。

回过头来看,现代抓住了全球市场需求扩张的历史性契机。这是现代奠定今天地位的因素。这两年现代排名从第五升至第三,原因是在欧洲、南美和印度取得增长。

中企能走谁的路

中国车企在2016年之前,也试图复制现代策略,纷纷建立北美研发中心,这其实就是产能投资的前驱动作。只不过,2017年中美贸易的大格局急转直下,中国车企要么撤掉前置的研发部门,要么虚化其作用。

中企认识到,即便耐心等待,也不会有什么积极结果,双方贸易气氛向下,是长期单边走势,而非周期性的经济因素导致。

丰田和现代对发达国家投资产能,最大的区别不在于时间先后。丰田是先积累起实力,美国设厂一开始是被迫的,但后来开拓出来的局面,出乎双方意料。

而现代是在走向目标市场的进程中间获得实力。目前,中国车企实力已经没问题,但因为商业以外的因素,很难进入发达国家市场。

对于新兴市场投资,成规模的只有东盟,这是中日韩企业在不同历史时期的共识。其它市场投资,地理和时间都是分散的,成长性也比较差。目标经济体本身的发展,限制了投资扩张。

中国品牌的海外扩张,整体上处于非常早期的阶段,但面对的形势则比日韩车企所面对要严峻得多。考虑中国品牌到欧美市场设厂的门槛相当高,即便后者能在新兴市场达成战略目标,也很难挑战跨国车企。

中国品牌在全球排名上升的速度,不一定能复制当前的速度。除非在欧美能打开局面。欧盟还有一定希望,而美国市场在可见的未来基本没有希望。

新兴市场迎头碰撞

高盛前首席经济学家吉姆·奥尼尔因为提出“金砖”概念而名声大噪。

直到退休之前,他都非常想复制此前预言的奇迹。他先后在2005年提出“Next-11”(“金砖”之后的最有前途的11个经济体)、2011年提出“MIST”(即“迷雾四国”:墨西哥、印尼、韩国和土耳其)。

现在我们知道,这些经济体确实有高增长时间段,但它们都无法取得像中国那样的长期增长动能和积累巨大体量。简单说,时至今日,这些预言没有实现的苗头。

这些曾被看好的新兴经济体,无法实现10年以上连续高增长,其实是常态,而中国是特例。这也能解释,为什么丰田和现代,在新兴市场设置产能之后,没有像在中美那样,不断加码,满足新增需求。

如今,跨国车企在中国已经遇到了强有力的竞争,规模不但很难扩张,就连保住份额都很难。其它新兴市场的商业机会,重新变得重要起来。

这样一来,日韩车企尽管在东盟、中东和南美都有更早的产能基础,但在这些市场的新一轮扩张进程,与正谋求出海的中国车企遭遇,形成了投资竞争。

也就是说,在新兴市场,跨国车企与中国车企,都在试图做投资的增量,而非存量与增量的竞争。这导致竞争的激烈程度,将在未来几年迅速抬高。在泰国和马来西亚(将来还有印尼),已经看到明显迹象。

从出海战略制定,到真正在目标市场站住脚,日韩都有充裕的过渡时间,而中企的战略窗口很窄,后者需要在短时间内打开局面,用海外业绩弥补国内因空前激烈竞争而被挤掉的利润。其中,上汽、奇瑞和特斯拉走在前面,而长安、广汽、长城、吉利,大体上仍在投入期。

目前,中国品牌寄希望于在“一带一路”国家创造出更多的需求。这取决于这些经济体的整体发展,当前看也不乐观。本世纪初一度兴盛的全球分工体系和贸易体系,正逐渐崩解。由于大国博弈方式的改变,新贸投秩序尚未建立起来。

这可能导致中企海外扩张的天花板,比丰田和现代都要低。也就是说,不能把当前的高增长当做常态。从全球业务的角度,中国品牌成长为巨人,还要面临一些看上去很难逾越的障碍。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。