今年汽车出口的变化预示着战略方向可能要调整,以期影响未来5-10年的出口格局。

文 / 齐策仁

今年前4个月,如果单纯从数据角度,很容易看出,2020年以来动辄两位数的汽车出口增速,已经变成个位数,增速开始走平。

这是否意味着四五年来中国汽车出口大潮正在触及量能的天花板?还不能这么讲,但牵制性因素的确开始增加。如果不能开辟“第三战场”,那么“天花板”的预言,可能成为现实。

新能源和燃油车此消彼长

为什么是“第三战场”?这一说法和出口结构有关。

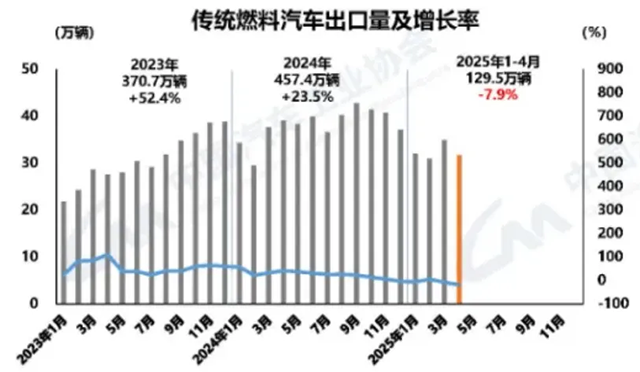

4月中国汽车出口51.7万辆,环比增长2%,同比增长2.6%。其中,新能源车20万辆,同比增长52.6%;燃油车31.7万辆,同比下降7.9%。

今年前4个月,燃油车出口除了3月份34.9万辆,其余均在31万-32万辆之间波动,与去年9月的高点比(42.8万辆)下跌了1/4还多。可以看出,2024年四季度和2025年一季度趋势相同,就是燃油车出口的阴跌。

新能源则持续攀升,从去年后半年的10万辆出头(2024年11月8.3万辆,唯一单月低于10万辆),一直增长到现在,而且4月出现跳涨(新能源乘用车19万辆)。

从1-4月来看,纯电和插混绝对量大概是2:1的关系。但插混同比增长154%,纯电增长27.5%,插混路径逐渐被海外(主要是东南亚和欧盟)认可,在中高端上表现突出。这一趋势复制了中国市场前几年的情形。

新能源和燃油车出口走势出现了背离,和海外市场的消费偏好没多大关系,因为欧洲(尤其是北欧)、东盟、中东和澳新,对新能源的喜好变化不大,而是出口市场出现了变化。有迹象表明,变化很可能是结构性的。

中企在俄遭遇下跌压力

众所周知,中国汽车出口的第一大市场是俄罗斯,而且是大幅度领先第二名。俄罗斯清空跨国车企的势力之后,变成了中国车企的后花园,中国车企在此获得了独霸市场机会。

2024年,中国出口俄罗斯116万辆整车。2025年前3个月,出口17.4万辆(包含商乘,乘用车包含新车、二手车、CKD),同比下降29%。俄市场以燃油车为主,因此出口盘子里燃油车往下走,和俄罗斯市场出现变化有关。

中国出口前几名的车企,前3个月在俄均呈现两位数负增长。奇瑞跌23%、长城跌21%、吉利跌44%、长安跌35%,以上4家车企3个月累计销量都超过万辆。第五名江淮就落到6000多辆。赛力斯、江铃是“唯二”增长的品牌,但月基数分别只有几百辆、几十辆,影响很小。

俄罗斯市场变得“不那么舒服”的原因,首先在于政策调整。俄罗斯自2023年开始收紧进口政策。2025年,关税上调至20%-38%,叠加2024年10月实施的进口车辆回收报废费上涨70%-85%(且计划每年递增10%-20%),导致单车成本大幅增加。俄罗斯基本封堵了平行进口模式,也遏制了欧亚经济联盟内以“新二手车”方式的物贸。

自去年3月起,新能源车都需要在俄重新技术认证,认证周期长达半年以上。2025年一季度俄进口新乘用车仅7.2万辆,同比下跌66%,其中中国车占比从2024年的68%降至54%。

与此同时,俄市场处于萎缩当中,2025年一季度俄市场总销量下滑25.3%,中系车下跌幅度略多于市场平均水平。

而且,俄乌战争现在似乎进入“垃圾时间”,消费者们对西方品牌(包括日韩)回归的预期强化了(可能大大低估了回归时间)。这可能是部分消费者推迟采购的原因。

目前,长城在俄拥有唯一一家全工艺工厂,但二期工程可能搁置了。其余诸如奇瑞(KD模式)、岚图(KD模式)、长安(代工模式)、东风(代工模式)、江淮(技术授权模式),资产都比较“轻”,原因和对印度市场印象差不多,中企对当地营商环境和政策抱有强烈的不安全感。这也是基于历史经验得来的。

双方互动(中国车企与俄监管部门)的结果,就是当前的局面:中国车企只谋求经济利益,因为不知道什么时候监管就变脸了,而俄监管则处心积虑要求中企进行本地化投资。双方的措施,基本上都朝着对方不乐见的方向去了。

这导致了中国车企在俄商业利益的新一轮动荡。但和2008年不同,这一次中国车企在俄利益要大多了,不能一撤了之。

中欧合作障碍仍存

新能源车的扩张,承接市场要广泛的多。

如果按销量排序的话,泰国、巴西、英国、印尼、以色列、澳大利亚、土耳其份额比较大,2025年以上市场的中国新能源车销量都超过1万辆。如果将欧盟视为一个整体,那么对欧盟的新能源出口,不但绝对量最多,而且潜力也最大。这是中国车企的“第二战场”。

如果只看市场,中国车企显然有能力在欧盟刷出更高数据,而且也更乐于在欧盟建厂。目前已经落地的产能,包括奇瑞西班牙巴塞罗那工厂(5万辆)、零跑汽车波兰蒂黑工厂(3万辆,暂时SKD模式)、比亚迪匈牙利塞格德工厂(15万辆,另有15万辆规划中)。

而规划的产能包括:上汽两个工厂(共计25万辆,还在选址)、吉利波兰工厂(未公布产能)、长城布达佩斯工厂(10万辆)。其余小鹏、广汽等拟议的代工模式,都不算在内。电池企业(宁德时代、国轩高科、蜂巢能源)也进行了大规模的重资产投资,与对俄态度截然不同。

中欧双方的障碍就在于欧盟的反补贴税。双方在2024年底就要达成新协议(围绕最低价格机制),但目前谈判进程明显放缓。

原因外界当然不清楚,但可以猜想一下。欧盟内部分歧不是主要的,原因是德国、匈牙利等的反对,没能阻挠反补贴税的出台。而其他交换条件,比如欧委会提出的技术转让、设厂和价格设限,中国认为只能依据市场原则,由企业决定,而不能搞强制。

但这也只是技术性的,关键在于,无论中美(尽管达成了为期90天的临时协议),还是欧美,关税谈判都悬而未决。欧盟认为必须避免两线作战,很多人都将其理解为对华缓和。其实欧委会的意思,主要是欧美谈判更优先,然后决定对华谈判主基调。谈判进程目前悬置,这个理由看上去最合理。

中欧谈判的更深层障碍,仍然是欧企对中国供应链的依赖。这一点不仅和美国的担忧一致,也削弱了欧盟关税的效果,还限制了欧盟出牌。

总体而言,布鲁塞尔仍然在对华“价值观外交”和“经济利益”之间摇摆。双方都觉得“时间在我”,形成了对双方深度合作的短期钳制。长期看,欧盟对中国电动车来说,仍是头号海外区域市场。

这两年,还不能指望在欧盟快速扩张,这无疑会引发后者的PTSD(应激反应)。而俄罗斯市场很难复制2024年的辉煌,两者共同决定了,中国车企必须开辟“第三战场”。

中国车企在日韩没有打开局面,反而下滑,这个不多说。非洲市场还处于初级培育期。大家都关注东盟,但东盟的经济禀赋和居民消费能力现在有所下滑,东盟国家的新车市场纷纷走弱(除了印尼),目前中企投资脚步也慢了下来。

中国与资源国的关系更为融洽,产业竞争较少。近期,中国和巴西、阿联酋、沙特的经贸关系突飞猛进。特别是近期与巴西签订了数十项工业、基础建设、物贸、市场开放、金融协议,双方热络程度远超卢拉的上一任期。就连澳大利亚,都从与中国对抗转向合作。

因此,第三战场很可能在于这些资源国市场。当然,还需要加上两个条件:这些国家没有“大国雄心”和需要保护的汽车工业。

这样一来,今年出口的变化预示着战略方向可能要调整,以期影响未来5-10年的出口格局。【版权声明】本文系汽车人传媒原创稿件,未经授权不得转载。

{kind=link}