只有社会面对经济的前景看好取得一致共识,投资和消费才会起来,汽车市场才会真正重回增长轨道。

文 /《汽车人》孟华

4月10日和11日,乘联会、中汽协分别发布了3月份暨2023年一季度数据。

数据不出意料地不大好看。中汽协表示:“汽车行业经济运行总体面临较大压力。”

“社零”使然

中汽协提的两个理由:一个是政策退出;一个是价格战(这里面中汽协做了区分,新能源叫“降价”,而传统车型叫“促销”),导致了终端市场波动。

对此,《汽车人》还有自己的看法。

现实世界是复杂的,互为因果的情况很多。单一原因造成单一且明确的结果,也就是直线逻辑,反而不多。

价格战、价格不稳,会导致消费市场观望情绪,这没问题。但是价格战的产生机制呢?当然不是相关企业吃饱了撑的,或者单纯想打压对手,大概率是感受到终端消费的不振作,已经和产能不匹配。如果不采取主动营销举措,销售链路不振的反涌浪潮,将一路侵蚀到生产端。

大家做同样的事,效果当然不好。但是如果大家都做了你不做,多半就惨了。很容易从数据上识别,有哪些企业声称不参加价格战,然后销量被锤爆。这是典型的囚徒困境。

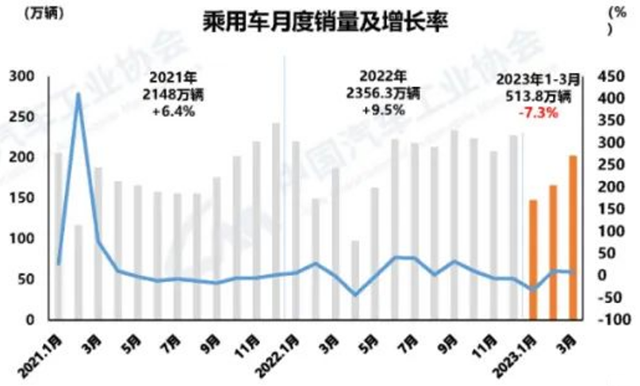

今年3月,国内乘用车产销分别为214.9万辆和201.7万辆,环比分别增长25%和22%,同比分别增长14.3%和8.2%;1-3月,国内乘用车产销分别为526.2万辆和513.8万辆,同比分别下降4.3%和7.3%。

还记得2022年一季度数据出来之后,给的理由是疫情、缺芯和供应链不畅吗?现在这三个因素都已近乎消失,结果是这样。显然,总的根子是“社零消费”出了问题。

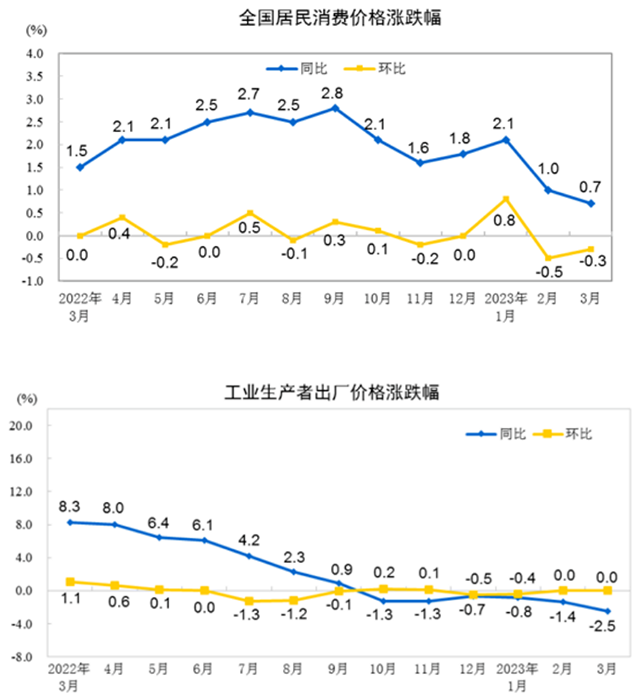

今年3月,CPI同比上涨0.7%、PPI同比下降2.5%。而去年的CPI已经处于低位,一直都在2%徘徊。去年第四季度,CPI从9月2.8%一路下滑到今年3月的0.7%,都不带歇气儿的。就算去除季节因素,这一数据也太低了。PPI比CPI“先降为敬”,反映了工业国PPI充当CPI先导的一贯风格。

那么结论很清楚,最晚从去年晚些时候开始,国内一直处于通货紧缩的状况,与发达国家通胀的路数不同。

从国家宽松的货币政策上(房地产除外),能得出结论,国家也是这么看的。今年上半年社会消费不会太好,其实站在1月初,就能清楚地预见到。

以前的经验证明,即便大力灌水,也只会把金融属性的东西炒高,泛消费因为消费主体距离“放水管口”有点远,难以借上力。这里面,再次演绎了“近水楼台”这个词。泛消费不灵,汽车消费优先级更要靠后,因为柴米油盐更重要。

我们看到,中汽协一再呼吁给汽车产业一揽子帮助,从着重于供给侧,到平衡两端,分一部分政策给需求侧,也是看到这一点。也就是说,对这种局面,大家既有预见,又有共识。

所以从根上说,价格战也是这么打起来的。

中企市占率继续走高

根据乘联会数据,今年一季度狭义乘用车(即扣除微客)零售426.1万辆,同比下降13.4%;新能源车零售131.3万辆,同比增长22.4%,增速也掉下来了。其中,3月狭义乘用车零售158.7万辆,环比增长14.3%,同比增长0.3%。

如此,不光是3月份市场停滞了,整个一季度都有点差强人意。按照乘联会的话说,3月份环比增速“本世纪以来”最弱。乘联会给出的理由是:消费不旺、市场价格混乱,倒是与《汽车人》的认知接近。

乘联会还指出,从周度走势看,3月前两周销量严重偏低,进入下旬后市场才逐步回暖。如果按照这个趋势,4月进一步市场回暖是有可能的。这就给3月份的数字,披上了一点亮色。

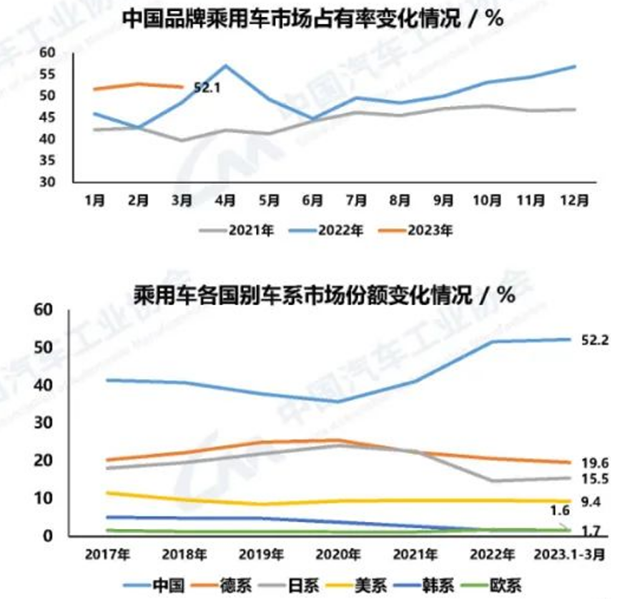

没有什么比大盘缩减,更能让竞争激烈化了。在这样一个市场里,中汽协数据显示,中国品牌3月份销量105.2万辆,市占率进一步提升至52.1%,一季度为52.2%,走势比较稳定。而乘联会的数据表明,批售的确如此,而零售端中国品牌3月份零售份额是48.8%,一季度统算则刚好为50%。

虽然粗略地看,中国品牌逐渐占据上风,这一结论没问题,但是就3月份而言,中国品牌与合资,在生产节奏上产生了分化。

库存反映生产节奏差异

3月份供应链压力缓解,电池原料(主要是碳酸锂)价格连续走跌,而芯片供应短板也逐渐被弥平。

从去年12月到今年3月初,一直是销大于产,以至于库存去的比较猛。这不是供应链的问题,而是反映了主机厂嗅到了风险,提前采取低速生产,以降低库存压力。

从3月份的节奏看,整体批发量比零售多了9万辆,这意味着库存多了同样的数字。而中国品牌批发高于零售11万辆。

这些库存都在经销商手里,反映了经销商开始更积极地补货,意味着看好4、5月份的销售。这也与主机厂对经销商的金融支持,以及现在经销商资金占用成本降低有关。总之,大家弥补去年12月份的损失。从批零数据差,无法得出“继续大力去库存”的结论。库存升高是没有疑问的。

乘联会统计,传统车企一般是一个月库存(包含经销商库存),而新势力库存为60天,这说明什么不言而喻。

直销模式因为没有经销商库存,所以生产出来的产品都在主机厂手里。特斯拉也是如此,但其库存量是34天(最近一周还有所降低),这样就凸显了新势力的运营压力。

这时候嘴硬说不参加价格战,毫无意义,库存不会说谎。预计后面将悄咪咪“补降”,当然会采取一些话术掩盖,或者提前用一些营销手段,安抚老用户的情绪,防止后者有韭菜的感觉。这方面,特斯拉有一箩筐教训。

其实对于有出口业务的企业而言,现在的库存量警戒线(1.5)不怎么可怕。因为出口的走高,令其多了销量平衡手段。

不过,供于出口的产品,理论上和内销产品是不能互相调配的,除非产品同时适合欧标、美标和中标(跨国豪华品牌经常这样做,只须对标识之类做小的改变)。对于十几万元售价的产品而言,这个额外成本就不可忽视了,除非能卖到比国内同类产品更高的价格。

目前出口仍然只有1-2月份数据,整车出口68.2万辆,同比增长1.4倍。其中,新能源车25.6万辆,同比增长4倍(中汽协数据)。

今年中国汽车出口400万辆几乎板上钉钉,而新能源车出口的增速,远超国内市场增速,这意味着以后出口,将首先成为新能源产品的产能和库存平衡器。从这一点看,中企越来越有跨国车那种全球配置产能的味道了。

合资需要加快转型节奏

与此相比,3月份主流合资品牌零售54万辆,同比下降9%。其中,德系份额21.9%,再度站到20%以上;日系份额16%,美系份额10%,稍有回升。

主流合资企业想打破份额不断下降的螺旋,没有其他办法,必须在新能源领域持续发力,更深入地参与到竞争当中来。目前合资相应的新能源产品,价格已经参与了竞争,但是量没上来。这应归咎于产品矩阵的部署、新能源技术(三电、车联网、两智)的应用还没到位。

这事也急不得。《汽车人》多次分析过,除了大众汽车,大多数主流合资品牌,可能需要到2025年,大规模新能源产品才能上来。好消息是,它们在燃油车市场上赚的一直都比中国品牌多。新能源业务赔本干,问题不大。

但是大家都面临一个共同的问题,就是新能源业务净利润要转正。眼下的价格竞争,无疑拖慢了这一诉求,也让合资转向新能源的节奏,有更多的疑虑。

而另一方面,燃油车业务往下走,似乎有加速迹象(和大盘同比缩水有关系),此时节奏的把控就更重要。

这一点,也在中汽协的数据上得到印证。中汽协表示,1-3月国内销量前10位的车企集团合计销量为431.5万辆(批售口径),同比下降16.3%,市场集中度84.9%,同比走低2.1个百分点。和上一年相比,只有比亚迪、北汽和华晨宝马是正增长。市场集中度下降,与新能源继续崛起(虽然速度变慢了),是正相关事件。

如果单看新能源业务,排名前10位的车企,市场集中度为85%,高于去年同期9.2个百分点。看似和乘用车整体差不多,但新能源集中度是上扬态势,与乘用车整体走下坡相反。

马太效应加剧表明,新能源竞争,正在走向“下半场”,新能源进入门槛更高,优势企业销量不断扩张,而榜单外的企业,需要付出更大的努力,才能重新回来。

虽然3月份的市场不尽人意,但前文也提到了,4月转暖的迹象也是明显的。考虑到去年4、5月的特殊情况,未来两月同比大增也是极大概率。

但汽车消费市场,总归无法脱离经济大环境和社会消费信心。只有社会面对经济的前景看好取得一致共识,投资和消费才会起来,汽车市场才会真正重回增长轨道。

而汽车出口虽然走出独立行情(相对于其他工业品出口),但其体量不过国内消费的1/6,暂时还不能担大任。随着时间推移,对于积极外拓的车企而言,倒是多了条出路。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。