4月整车市场延续了3月的态势,惯性没变,基本上相当于较差的3月。

文 /《汽车人》黄耀鹏

5月10日和11日,乘联会和中汽协照例发布了4月份产销数据。

两者的调性产生了分化:乘联会措辞调性中性偏乐观;而中汽协则指出,经济下行压力持续加大,需求不足,企业面临经营压力大、国际局势复杂多变等不利的背景因素。

他们都提到价格战渐趋平静、上海车展和市场情绪问题。从数据上看,支持“市场整体性向好”的证据,确实是不足的。

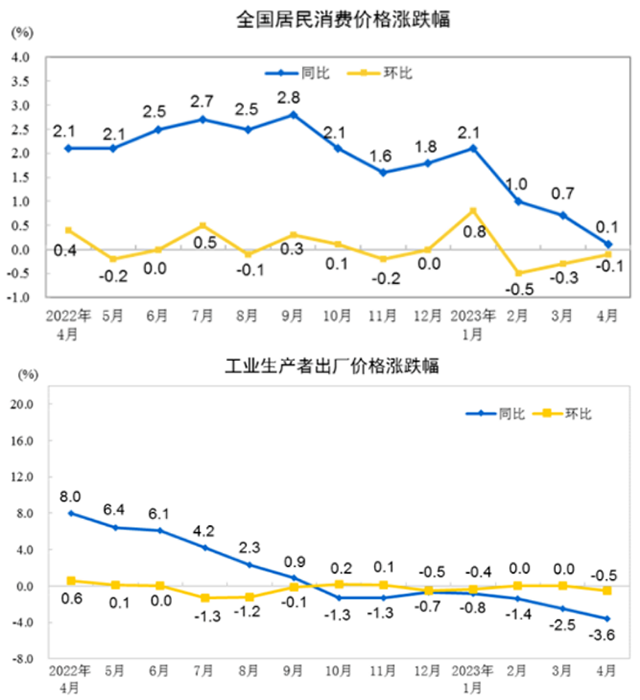

4月的统计数据也已经出炉:CPI仅为0.1%,今年以来是逐月走低(1月2.1%,2月1%,3月0.7%);PPI则为-3.6%,今年均为负值,也是一路走低(1月-0.8%,2月-1.4%,3月-2.5%)。4月走冷的趋势还是比较明显。

可以看出,消费端仍然不容乐观。中汽协在5月11日的会议基调仍然是“呼唤政策”,就是暗示,市场自身的调整力量靠不住,拉不上来。

情绪偏保守

和3月份的数据一样,由于去年的特殊情况,整个二季度的数据,同比这个维度算是废了,没有太多参考价值。如果硬要扯出价值的话,其实可以从品牌维度上看出,去年疫情的真实波及范围,到底有多大。只不过需要分辨,哪些是实实在在的增长,哪些是由于去年的低基数导致。

中汽协的数据显示,4月乘用车产销分别为177.8万辆和181.1万辆,环比分别下降17.3%和10.2%;1-4月乘用车产销分别为705.2万辆和694.9万辆,同比分别增长8.6%和6.8%。同理,由于去年3-6月的低基数,同比增长只在个位数,说明市场不振作。

其实,还有个偷懒的办法,只要看到销大于产,就知道市场情绪一定是偏保守的。

这么判断是有条件的,即总产能足以覆盖所有当期潜在需求。如果主机厂对市场短期前景看好,产能绝对不是问题,目前供应链短板基本上都消失了(博世中国高管认为目前芯片供应平稳,只有个别品种缺货,整体供应“大为缓解”)。

5月初,通用汽车高管则认为中国汽车业总的产能利用率是50%左右,这一数据如果是真的,那么本身就说明净利润率一定很低,亏损也不是个案。

中汽协的数据“部分”佐证了这一点。1-3月,汽车工业增加值同比增长4.4%,高于制造业整体1.5个百分点(4月数据未出);而利润总额819.4亿元,同比下降24.2%,低于制造业整体5.2个百分点。

这显然表明,汽车业干了更多的活儿(增加值高),但拿到手的利润少于其他工业部门。

但中汽协坚持认为“经济效益高于制造业总体”。看来,对“经济效益”一词的理解,大家有分歧。

新能源增速走低

主机厂的运营风格偏谨慎,还体现在新能源车上。

从2019年新能源发展开始进入快车道以来,一直大杀四方,快速侵蚀燃油车的领地。但从今年4月和1-4月数据看起来,新能源虽然份额仍在上升,但增长率已经开始走平,这让业内对于未来几年能否持续高增长,产生了怀疑。

尽管“持续”不等于“不间断”,但趋势必须是明确的。因为主机厂、电池供应商,乃至整个新能源产业链,都为产能扩张进行了大规模的固投。如果增长率上不去了,那么就意味着现在有很多投资,注定要打水漂了,除非一两年内出现力挽狂澜的行情。

今年一季度,国内绝大多数锂盐生产商,都是亏损的。此前有说法认为国内锂盐生产商的盈亏平衡点是20万元/吨,看来这个判断是对的。但是在2021年前,锂盐长期徘徊在3-5万元/吨,那时候他们的日子是怎么过来的?

现在国内市场上锂盐的需求和供应规模是2021年1月的15倍以上。常识告诉我们,任何工业品的成本,和规模都应该是负相关。难道不应该是生产规模越大,成本越低吗?

《汽车人》猜测,这是新产能固投和大肆收购海外矿藏,以及为跨国物流畅通而投入的资金,摊销到当期损益当中,就拉高了锂盐生产的基准成本。而且,随着锂盐价格走高,一些下游资金充沛的玩家(电池生产商和主机厂)开始介入,资源竞争无疑抬高了原矿的采购成本。

尽管5月份之后,锂盐价格回到20万元/吨之上(5月11日碳酸锂期货价格23万元/吨),但是利润已经和2022年无法相比。从去年年底到今年一季度的剧烈走跌,无疑相当于对锂盐行业撤梯子。价格走势拉响了行业不景气的警报,不鼓励电池生产商扩产。而从整车消费市场传回来的信息,至少滞后一两个月。

至于为什么上游环节反应最敏锐,不在本文讨论范围内,只能说锂盐市场已经不单纯是供应链的一个环节,而是成为开放型市场、成为各路资金角逐的狩猎场。和股市有点像,只不过炒作的载体是工业原料而已。

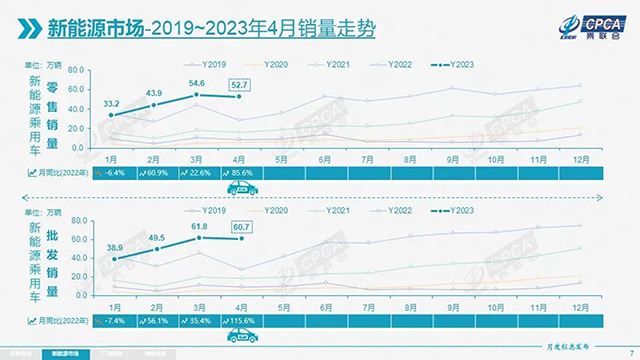

根据乘联会数据,4新能源乘用车销量52.7万辆,同比增长85.5%,环比下降3.5%。而4月份较3月份少一天,下降幅度也刚好是一天的量。基本上可以认为,新能源板块环比基本没动。这就印证了我们从原料端看到的趋势。

级别和品类的竞争

当然,市场永远是苦乐不均的。

在3月销量分析中,《汽车人》曾经提到(《3月份乘用车销量,压力下找出路》),新能源对燃油车的替代,发生最多区段的就是A级车。而4月这个趋势延续下来,说明A级车仍充当新能源市场的动力源。

新势力在这个领域内是配角,传统车企占优。需要看的是,传统车企会不会把这个区段的优势扩张到高端产品当中去。从上海车展上看,他们很积极地尝试去做。高端区段的竞争局面,将会比现在更复杂。

中汽协数据显示,1-4月新能源A级车增长率最高,同比增长84.9%;其次是新能源B级车,同比增长59.7%;再次是新能源A0级、C级、A00级和D级车,与1-3月情况相似。

同期,燃油A级车,同比下降7.8%;燃油B级车,同比下降3.4%,与新能源呈现一致的“趋退”关系。

而燃油车A00级市场已经基本损失殆尽,这也没什么可说的了,都是既定事实。

相应地,燃油车在C、D级市场还有相当的竞争力,与高端车的范围基本相当。未来将在这个区域内,情况变化的可能性大。

时至今日,在产品大类上,一直习惯将新能源单排一个榜单,那是因为当时新能源的量能,相对燃油车有数量级的差异。现在新能源整车,从上榜品牌个数到绝对销量比例,和燃油车已经可以一较短长,可以混排。

4月份10款畅销轿车中,有4款新能源车、6款燃油车。从量上看,前者总和达到后者85%。而上榜的燃油车,除了速腾,都是日系。

SUV大类上,还处于混战状态,态势不明朗。虽然前10同样是4款新能源车、6款燃油车,但是领先车型的优势不明显。

上海车展上亮相车型的最终统计结果表明,参展车型共298款,新能源车172款,占了58%,其中纯电比例最高。而从车型角度看,SUV有170款,也相当于总数的58%,其中中国品牌123款。

数量本身,不但表征了研发周期的控制能力,还表明了对市场的积极态度。从车展的风向看,即便在中国品牌市占率达到55.2%的高位上,中国品牌仍寄希望于在SUV品类上持续打开缺口。中国品牌仍认为,SUV集中了更多的市场关注,利润率也比较高,所以资源的主要投向也是趋同的。

品牌俱乐部和出口扛旗

从品牌月度零售销量看,目前出现了新的“10万辆俱乐部”格局。比亚迪、一汽-大众、长安汽车和上汽大众,成为这个顶级俱乐部成员。这个格局在今年开始渐趋成型。从1-4月的累计数据来看,几乎同样如此。只是上汽大众产生了回暖的态势,月度排名比累计排名要靠前。

同时,市场份额上也产生了明显分化。月销10万辆以上,市占率也都在6%以上。最接近这个俱乐部的是吉利,只差临门一脚。

而广汽丰田、一汽丰田、广汽本田在1-4月都实现了快速同比增长。去年二季度吉林和上海受到疫情影响严重,广州相对情况较为平缓。至少说明广汽丰田、广汽本田今年业绩有较大起色,这可能和营销层面的积极调整有关。

说毫无亮点也是不客观的,整车出口持续扛起大旗。汽车产业是所有制造业强国的标配,在去年开始,中国产能外溢的趋势,才变得明显。将海关的出口重点产品拉一个清单,增速最快的就是整车。

4月份,汽车出口37.6万辆,同比增长170%(乘用车31.6万辆,同比增长220%)。1-4月,汽车出口137万辆,同比增长89.2%;出口金额2045亿人民币,同比增长120%。“价在量上”,这是实力增长的最好证明。

从目的地来看,俄罗斯、墨西哥、比利时位居前三。除了俄罗斯是最终消费地,另外两个都有转口的迹象,以前《汽车人》讨论过(《中国汽车出口:从现实到未来》),不赘述。新能源方面,前三大出口目的地是比利时、澳大利亚和泰国。

从所有商品总的出口格局来看,东盟仍是第一大伙伴,其次是欧盟和美国。但是越南等国,不是做的“两头在外”的加工生意,就是做的“阳澄湖洗澡蟹”的生意。汽车主要是进口替代,而非“洗澡”。

一些中企已经开始强化海外布局,目的是为了赢得更多的战略空间,平衡一下国内过激的竞争氛围。

4月整车市场延续了3月的态势,惯性没变,基本上相当于较差的3月。如何扭转这一局面,是等待社会消费信心整体上恢复,还是出政策拉动,行协和企业在看监管。监管对此不作回应,其实就表明了态度。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。