今年接下来的几个月,大概率仍然维持温和状态的修复式增长。除非外界环境产生剧变,刺激强有力政策出台。

文 /《汽车人》齐策

相隔一个周末,乘联会(9月8日)和中汽协(9月11日)分别发布了8月份整车市场销量。

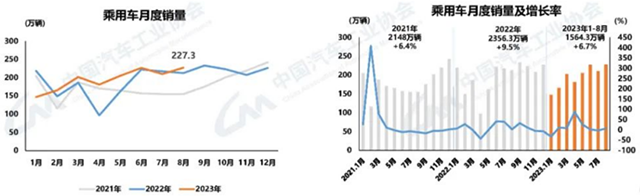

按照后者口径,8月份乘用车产销分别为227.5万辆和227.3万辆,环比分别增长7.5%和8.2%,同比分别增长5.4%和6.9%;1-8月乘用车产销分别为1567.2万辆和1564.3万辆,同比分别增长5.9%和6.7%。

基调的微妙差异

两者都是积极基调,但明显前者更乐观一些,乘联会强调今年8月“达到历史同期最高零售水平”,终于超过2017年的峰值(高了大概2%),暗示翻过这座大山,后市可期。

而中汽协的评价,相对低调一些。只是指出8月份呈现出淡季不淡、环比同比双增长,乘用车商用车也实现双增长。不过,中汽协提出了作为比较基数的去年8月,南方普遍限电措施,导致了低基数,暗示同比增长率没有看上去那么乐观。

两者都回顾了今年以来的监管政策,特别是夏天市场的反应。中汽协没有区分不同政策的不同效果(不过单独点出了《汽车行业稳增长工作方案2023-2024年》),只笼统地表示,“巩固拓展汽车行业稳中向好发展态势”。

而乘联会则更看重商务部推动的“百城联动”汽车节和“千县万镇”新能源汽车消费季活动。严格说,这不是政策,而是监管支持下的商业促销活动。

上半年春节后,市场“预期刺激政策出台反复未果”。这些文字背后,乘联会似乎在暗示,政策迟迟未出,出来之后力度也不及预期,如今靠着市场自发因素,得到了1-8月零售正向增长2%的“良好表现”。

考虑到去年夏天疫情、秋天电力问题等特殊情况,同比增长2%算不算“良好表现”,有待商榷,但是政策不是前线随时可以呼叫的“空中支援”,应无异议。

产销数字“黏着”的寓意

如果按照中汽协口径,无论8月份产销量,还是今年以来的累计产销量,都可以看到产销曲线几乎“黏成一条线”。

它显示了今年以来主机厂的预期偏于保守,主机厂正在严控产能,以销定产。这和很多厂家喊出史无前例的高目标并不矛盾,因为后者主要用来激励士气。可以预见,到年底的时候,能完成计划的车企,十无二三。

这一很少见的情形表明了两点:

一个原因,是大多数主机厂认为,后市变化难以预测,不想大刀阔斧地增产。宁可产能闲置,也不愿意生产出来堆库存。如果是去年以来积累的库存影响所致,可能性不大。消费者对于非进口车的生产日期,容忍度极少超过3个季度。事实上,即便是进口车,如果库存超过一年(包括在途时间),就要大幅打折才能卖得出去。

另一个原因,是传统主机厂也不想再向经销商压库的方式,来兑现销量。这一两年,燃油车销售受到了新能源越来越强的竞争,燃油车经销商赚钱能力受到很大影响。以往不愁卖的型号和品牌,都在主动出击挖掘潜客。这种背景下,主机厂和经销商的关系,前者的控制力已经被削弱,为了维护与渠道的关系,也不适合继续这么做。

新能源市场节奏切换

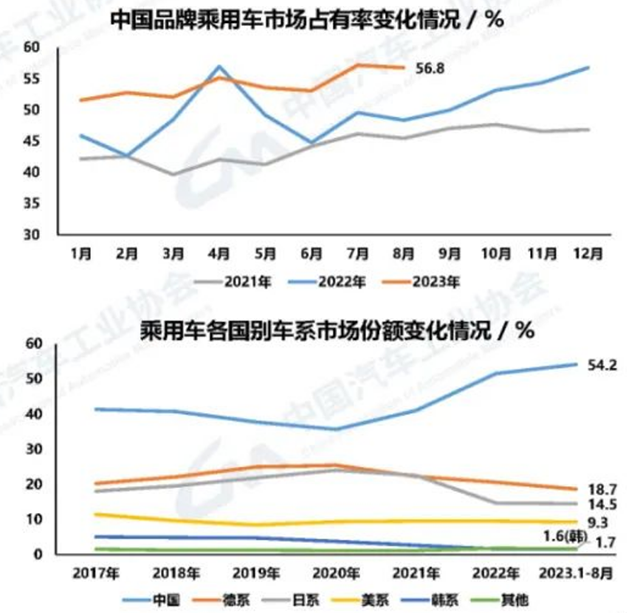

8月,中国品牌市占率56.8%,虽然同比上升了8.4个百分点,但较7月的57.2%,略有下滑。1-8月中国市场份额54.2%,上升了6.5个百分点,相比1-7月,略有增加。

中国品牌侵略性极强的产品攻势,看上去势头稍微减弱了一点。这和新能源销量上升速度略有减缓,是直接挂钩的。

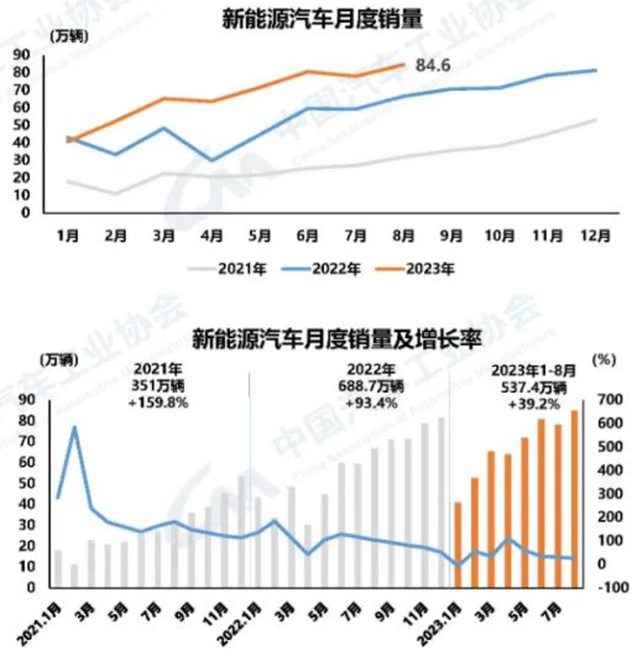

8月份,新能源产销分别为84.3万辆和84.6万辆,环比分别增长4.7%和8.5%,同比分别增长22%和27%,市占率达到32.8%。中汽协不怎么提及渗透率了。据第三方数据,本月新能源渗透率已经达到39.6%。

1-8月,新能源产销分别为543.4万辆和537.4万辆,同比分别增长36.9%和39.2%。整体增长趋势,稍有钝化。

8月份,EV销量59.7万辆,同比增长14.4%;PHEV(也包含增程)销量24.9万辆,同比增长72.8%。目前PHEV的销量达到了EV的41.7%,两者快速分开的增速曲线,趋势也有所减弱。

而1-8月,EV销量384.2万辆,同比增长26.4%;PHEV销量152.9万辆,同比增长86.9%。单月销量弱于今年累计,也说明新能源市场存在节奏切换的现象。

那么,跨国品牌是不是就可以缓过一口气呢?看上去,领先者极速的脚步似乎慢了一点。

8月份新能源国内销量75.6万辆,环比增长11.4%,同比增长29.7%。问题更多在出口上,新能源出口9万辆,环比下降11.2%,同比增长8.1%。虽然环比同比“一负一正”,但两者都在走低。外需的疲弱,终于传导到汽车行业来了。而在7月份,汽车则充当了出口大盘转弱背景下的几乎唯一亮色。

受此影响,头部前10名企业的市场集中度(84.8%),相比去年同期也有所下降(低了2.3个百分点),从而使新能源前10的集中度(87%)一举超越了整体。

结合新能源增速走低,可以做出两个预判:

一个是新能源行业的商业竞争,正在迅速走向成熟。这个“成熟”意味着头部品牌市场地位,变得更加难以撼动,众神归位,低位挑战者将面临更大的“仰攻”困境,也意味着空前激化的竞争,正在进入下半场。

另一个是新能源的渗透率,或者说发展势头,也已经钝化,不会再有2021年、2022年那种大刀阔斧、波澜壮阔的群体性增长。下一个阶段,应该切换为“中等速度”。当然,这个速度仍然较燃油车市场要快多了。在政策相继退出后,新能源已经完成了市场竞争能力的塑造。

要不要率先扩张资产负债表

相对快速的新能源市场和小幅萎缩的燃油车市场,都依赖于经济大势,谁都不能脱离基本面独善其身。

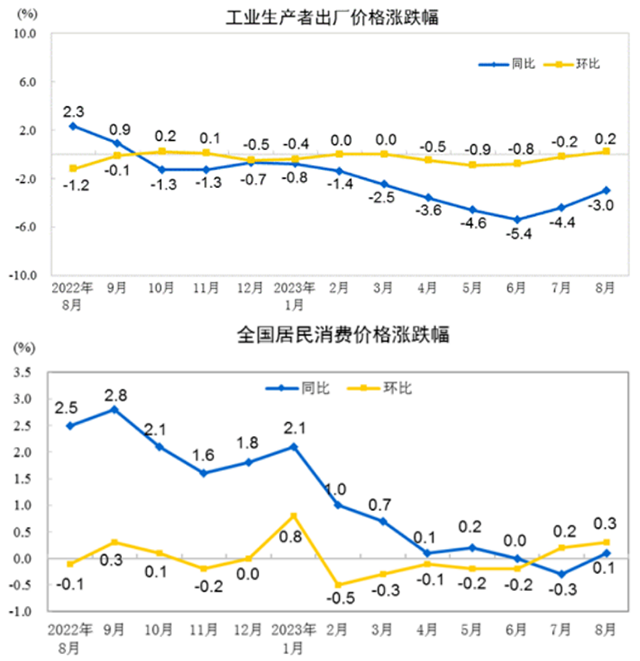

就像探店网红一样,尽管行协每个月都试图拿出一些新鲜的当月评价,但是大家都晓得,现在PPI降幅收窄也好,CPI环比涨幅微升也好,都属于L型的底部,计较底部的细微起伏,实际上没有太大意义。

这一轮经济周期,美国抽水固然是一个外部因素。但是,有学者认为,当前经济矛盾,不是深层次的矛盾,而是政府、企业、居民,三个部门支出下降形成的恶性循环。

简单说,就是地方政府缺钱(土地收入减少),压缩开支;企业不敢借钱、不愿投资;居民不敢花钱。三个部门一起降杠杆的威力在于,形成了一致的心理预期,从而打崩了市场消费信心。

经济学家们开出的药方,是各级政府率先站出来,打破这个循环。大致意思,是政府做表率,扩张资产负债表。这个建议的理由是,无须担心举债增加债务负担,因为和绝大部分发展中国家比,即便纳入地方隐债,债务负担也不高。

但这么做和当前政策不符。当前地方政府忙着清理各种隐债,连带着压缩购买企业的产品和服务,即收缩资产负债表。显然,中央至少对一些地方(诸如贵州、天津、青海、山东等)的地方债情况还是比较担心的。贵州几个政信项目一口气展期20年,就说明有些地方的债务负担,不像专家说的那样轻飘飘。

政策转向需要中央出来重新定调,不需要面面俱到,而是要抓住关键点花钱。而且要因地施策,甚至一城一策。这就大大增加了协调和施政的难度。

不过,一揽子建议中,《汽车人》比较赞成政策力度的提议,那就是现在这种弱势行情,需要花大力气扭转市场情绪。因此,政策不出则已,出则超过市场预期,不能搞温吞水、不能搞成添油战术。那样的话,不如不做,让市场机制自行纠偏。

如何形成有力度、有集中度的政策口径?显然需要更高层次的资源协调。这就不是几个部委与行业监管层面能做到的了,需要放在全国经济一盘棋下,有的放矢。

但是,由于职能分管和行业政策高度的问题,这一理想的状态很难达成。因此,今年接下来的几个月,大概率仍然维持温和状态的修复式增长。除非外界环境产生剧变,刺激强有力政策出台。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。