电动车市场整体在往上走,而且产生了反马太效应,一超多强的格局里面,诸侯势力变强了,“一超”相对削弱。

文 /《汽车人》黄耀鹏

如果将12月1日分为两个部分,以17:00为界,在此之前发布11月销量的电动车企,大概率成绩喜人,自己满意;在此之后发布的,可能不大尽如人意。

几家欢喜几家愁

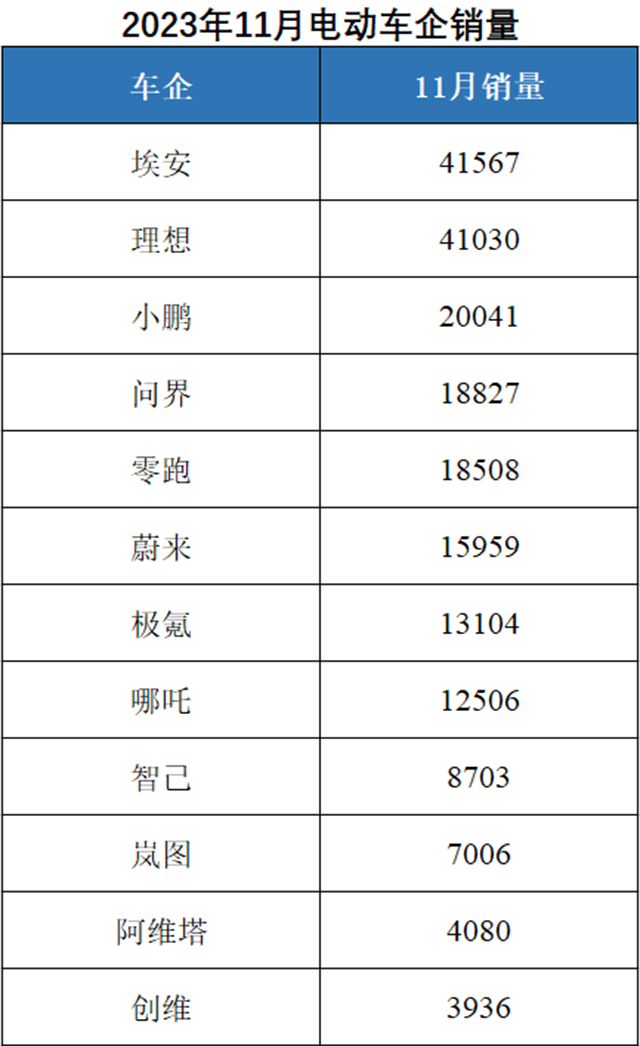

第一梯队中,11月埃安销量41567辆,同比增长45%,环比几乎没动。埃安1-11月累计销量超过43.4万辆。

理想销量41030辆,同比增长172.9%,环比增长1.5%。好消息是,提前完成30万辆年度目标。

第二梯队中,小鹏交付20041辆,同比增长245%,环比没动,连续二个月突破2万辆。

问界强势上升,交付18827辆,环比增长48%,连续2个月破1万辆。

零跑交付18508辆,同比增长130%,环比没动。

蔚来交付15959辆,同比增长12.6%,环比小幅下跌。

极氪交付13104辆,同比增长19%,从冲得很猛到现在有点不温不火的感觉。

哪吒似乎遭遇瓶颈,交付12506辆,这个成绩也算说得过去,但掉到1.2万辆这个台阶反攻乏力,眼看着对手都奔着2万辆去了,可能会有失落感。

第三梯队中,岚图值得一提,销量7006辆,同比增长365%,环比增长15.5%,实现6连涨,仍然维持每月1000辆的增速。看上去运营理顺了,产品声量也上去了。

智己首次上榜,销量达到8703辆,成绩相当惊艳。此外,阿维塔销量4080辆,创维销量3936辆。

截至12月1日20:00,腾势销量未出。

头部也得降价促销

今年以来,价格战全年无休,在最后一个月,更要上强度。有追全年销量目标的,有挽救颓势的,有对标竞品营销行动的,也有新手上来就搏杀的。

真要上强度,还看比亚迪。11月24日,比亚迪宣布了部分车型的优惠政策(5000到15000元),与11月初的优惠可以叠加。这样一来,比亚迪一个月降了两回。不过比亚迪当时表示,优惠到11月底截止。

11月中有两周,比亚迪的销量都跌到5万辆这个级别,要知道10月份可是卖出30万辆的成绩。现在比亚迪内部压力比较大:

一个是有全年300万辆的任务,一度似乎踮踮脚就能够到,现在看来必须出大牌;

另一个是华为最近和长安、奇瑞等一起在智能化领域做了很多事情,智驾已经成了20万元以上车型的标签。而比亚迪2/3的产品在20万元以下,越往上走,越需要智驾。现在光靠腾势N7一款车撑着,有点单薄。比亚迪已经在智驾上发力追赶,但要看到实效,还得等等,但市场不等人。

二级市场对比亚迪的看法,也发生了逆转。这几天新能源股票两个标杆——比亚迪和宁德时代的股价,都回到2021年了。至少说明投资者认为,价格战还将3年、5年地打下去(这也是王传福的看法),而比亚迪虽然在成本、产品序列、渠道下沉上都占据了优势,但是现在也陷入苦战,因为对手在强化。

如果将年初第一周与11月第二周的两个单周数据拎出来比一下,就能发现形势正在变化。

纯电领域,年初的时候,比亚迪市占率37.8%;到了11月中旬,比亚迪市占率变成29.1%,看上去占有率下来了,实际上比亚迪的销量翻了一倍有余。这说明纯电整体在往上走,而且产生了反马太效应,一超多强的格局里面,诸侯势力变强了,“一超”相对削弱。

在混动+增程领域,这个趋势更明显一些。年初,比亚迪市占率64%,一时风头无两;11月中旬,占有率35.9%,几乎掉了一半,而绝对销量只减少了几百辆。群雄并起,王位岌岌可危,颇有点十八路诸侯讨董卓的意味。

后有追兵,前有饿虎。比亚迪如果没有危机感,未免心太大。

这个降价逻辑是完全站得住脚的,但只持续1个月,似乎难以收效。到了12月1日,果然优惠持续,还追加了一些车型。看来,就算是头部新能源车企,嘴硬的同时不妨碍身段柔软。

流量难带销量

降价肯定会压低利润率,但总比躺平等死强。很多新车上市,都强调订单、大定有多少万,参考价值恐怕要打个折扣。

订单可以刷,但骗了舆论不要紧(舆论现在几乎免疫),主要是别把自己骗了。厂家验证订单真伪很简单,只要看看自己有多少线下渠道就知道了,一共百十来家门店,报上两万订单(不算在官网直接下订),主机厂如果能信就太天真了。只要看用户线上活跃度就可以知道,再不济打个回访电话,刷单的立马原形毕现。

订单对销量的转化,能有50%就不错了,还必须产能给力,不能拖得太久。现在不是2021年,3个月交付周期客户都不跑。

目前不仅比亚迪正在降价,12月1日这一天,就有四五个品牌宣布优惠政策。市场前几名都在某种程度上降价,区别在于遮遮掩掩和光明正大的风格不同。像特斯拉先小涨两回,总计不过3000元,然后保险补贴8000元吃掉所有涨幅还有富裕,玩的如此花哨,基调仍然没变。

以前新势力,都只有一两个主销车型,互相还井水不犯河水。现在产品矩阵基本齐了,渠道也都铺开了(下沉当然不够),短兵相接就不可避免。

在社交媒体上,知名度(且不说产品孰优孰劣)上,抛开传统车企不谈,特斯拉、问界、理想关注度较高,而小鹏、蔚来、极氪、腾势则紧随其后。有意思的是,零跑、哪吒也卖得不错,但就是缺乏流量。

值得一提的是,这个流量区分度并不明显,且随时会有变化。比如问界一直半红不黑,今年9月突然就火起来了。流量是不是就等同于销量?以前很难说,在2024年,可能会呈现出一些线性关系。没人关注的品牌,更有动力用价格去说服消费者。这么看,价格战还有的打。

怪物培养皿

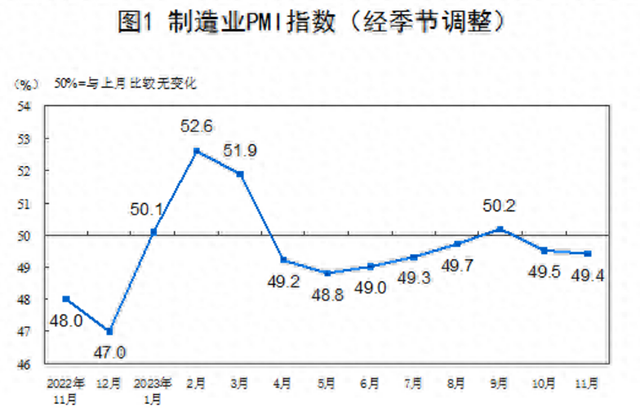

11月,国家统计局的数据表明,制造业PMI为49.4,还是走跌,这意味着市场情绪仍然偏弱。

现在的阶段,国内乘用车整车产能如果拉满,4300万辆都能生产出来,但全国的消费只有2300多万辆。

富裕产能出路有两个:出口和放空。今年汽车出口预计能达到400多万辆,上了新高相当不错,但距离消化产能还有数量级的差异。

为了能尽量将固投利用起来,大家只好卷生卷死。国内市场主要拼的是技术迭代速度和生产效率,目前的价格战,就是这种竞争的外化,代价是资产负债表走向恶化。

技术上,新势力和反应迅捷的传统车企,已经趟出了自己的路线。在国内拼,游戏规则越来越倾向于技术和设计。大家持续这样做的结果,就是卷出来一大批迭代速度超高的产品怪物。

同平台车型的更新速度,现在被新势力刷新为6个月左右,还有车企将立项到小批试产周期压到3个月。对于跨国品牌来说,这个数字过于变态了。对于全球多数市场而言,一款新品,从立项到量产,5年算正常,3年算快的。

11月,欧盟委员会主席冯德莱恩就说出对华新能源车反补贴的理由:“中国各类补贴造成新能源生产过剩,这些过剩产能正在涌入欧洲,将摧毁欧洲的工业根基。”虽然对补贴的看法,各方不一致,但中欧新能源力量已经不再对等,必须动用市场规则之外的限制,这是没问题的。

显然,卷不是无意义的。未来可能对不能参与竞争的跨国品牌,构成维度打击。11月如此,全年也如此。这场战斗似乎看不到尽头,但终局时刻,往往是猝然出现的,不会给人心理准备时间。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。