3月份电动车销量逐步回升,但价格战仍在持续,电动车市场竞争仍然激烈。

文 /《汽车人》孟华

4月1日19点前后,各家电动车企照例扎堆发布了销量快报。

阵营界限变得模糊

《汽车人》曾经定义的“准一线”品牌埃安,3月份大力反冲击了一波,销量32530辆,环比增长95.1%。只不过,埃安强调“这是全球销量”,因为埃安正在大力开拓东南亚和香港市场。在B端需求无法持续提供动力之前,就寻找第二曲线,埃安迄今的打法都是奏效的。

问界也难掩喜悦,抢跑公布了3月销量31727辆,新M7交付24598辆,几乎独力撑起品牌。

2月份之前高歌猛进的理想,3月交付28984辆。虽然环比增长,但因为MEGA发售问题(现在MEGA的所有颜色都有现车),迫使李想发布内部信反思。

反思的一个结果,就是停止每周公布销量快报。市场上大概有十几家品牌同样每周发销量数据,这个主意的源头,可能就来自于理想。现在理想不发了,大家卷报表的劲头,似乎也提不起来了。

尽管如此,理想一季度交付超过8万辆,同比增长52.9%,成绩还是有的。问题是3月份再度滞留在2万+。有人怀疑,理想很难像去年底那样气势如虹,一路攻克4万辆、5万辆防线。理想必须放弃自满情绪,重新梳理产品线,重拾核心竞争力。

这也是所有电动车品牌共同面临的问题,只不过多数品牌尚无如此高位滑落的体验,痛感可能也不深刻。

零跑交付14567辆,同比增长136%,环比增长122%,重拾上升趋势。极氪交付13012辆,同比增长95%,环比增长73%。蔚来交付11866辆,同比增长14.3%。蔚来是受小米直接冲击最严重的品牌。尽管成绩还算说得过去,但4月份必须调整策略。看上去,蔚来实在不想动价格,而是指望副品牌发起走量运动,但就算能达成目标,最少也要等到半年之后。

小鹏交付9026辆,环比近乎翻倍,其中X9交付3946辆,作为小众的纯电高端MPV,这个成绩还是相当过硬的。受到投资人周鸿祎批评的哪吒,交付8317辆,环比增长36%。岚图交付6122辆,环比也近乎翻倍。

趋势还要看看风头

4月1日这一天,价格战仍在持续,问界新M7入门版的价格突然下调2万元至22.98万元,小鹏G9限时补贴最多2万元。这两个品牌,都选择在二季度首日,就对当家主力车型动刀,追求销量的想法溢于言表。采取类似动作的,还有极氪、腾势等品牌。

有人说,采取这些动作,是对小米SU7吸走大量流量的担忧。这个说法有一定道理,品牌的市场运营从来不会只盯着品类相同的竞品,认为品类不同就不会构成同态竞争的想法,至少在现在已经不适用了。无论车系(品类)还是产品,都要从品牌运营的统一思路去考虑。

过去的一个月里,有30多个品牌降价或者变相降价,涉及的车型多达上百。这还仅统计了“官降”,门店降价很难被准确统计。

接近3月底的时候,各个品牌拼价格的力度已经往下走了。不止因为有个特立独行的特斯拉,可能最近市场介入的力量比较多,影响因素也多,以至于短期走势一时看不清楚。

市场多方发出信号

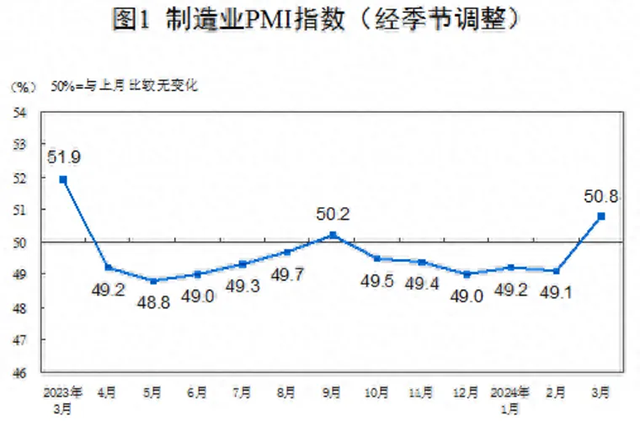

很多舆论也提到了,当天公布的3月份制造业PMI意外上扬至50.8%,不但比上月劲升1.7个百分点,还自去年9月之后第一次重返枯荣线之上。

其中比较亮眼的是新订单指数为53。这意味着二季度实际交付的PMI还将继续往上走。新增订单将促进开工增加、产能利用率上升,第二产业就业岗位稳中有升。

在今年一二月,《汽车人》多次讨论监管方释放的政策,其中少数已经落地,多数仍在拟定当中。提前释放消息,无疑是给市场一个“指向预期”。这些政策,单看哪一个力度都不大,有舆论认为这对整个市场而言是“托而不举”,本意指的是资本市场,但放在大宗消费品市场上,似乎也适用。

整个西方,即将开启降息周期,瑞士打响了第一枪,美国磨磨蹭蹭,再次大搞“预期管理”。无非因为有多个掣肘因素,这里不展开。

看眼下,只是降的预期氛围更加浓厚,就已经让很多企业和资本方开始提前应对全球范围内的放水周期。无非是水大水小,趋势不错就行。

国内的CPI在2月份环比上涨1%,涨幅相比1月扩大0.7个百分点,而且由降转升,同样印证了扩张周期。

政策也是一样,顺势而为才会事半功倍。在预期松动的情况下,只须施加小的力量推动,似乎就可以拨转。尽管市场现在耐心比较差,但终于看到了一些转暖迹象。

国产替代方兴未艾

从供应链的角度,以前构成瓶颈的,一个是电池金属材料的价格,一度迫使整车厂去买矿,极不正常。如今主机厂向上游持续推进的愿望已经变缓。

另一个是芯片。成熟制程芯片供应早就转暖,普遍意义上的缺芯,早在近一年前就已经逆转。但只有不多的人注意到,整个汽车产业界,正在采购端实施大规模的国产替代运动。

最近德媒警示“中国芯片正在征服欧洲”。即使去掉夸大的成分,也应该看到,2021年缺芯最厉害的时候,德仪生产的升窗驱动芯片一枚卖70元,今年国产芯片售价1元;2021年意法的车身稳定芯片一枚1300元,今年国产芯片13元。此举迫使老牌芯片厂商跟随大幅降价。

2021年国产IGBT市场占有率不到5%,如今飙升到60%,而且以200%的营收增量在扩张。跨国车企在中国的业务,正在抛弃传统的供应网(英飞凌、恩智浦等老牌芯片厂商),转而采购国产芯片。如果跨国车企拒绝更换供应商,那么其成本劣势将继续扩大。

有些间接证据表明,跨国车企已经这么做了。英飞凌一度占据中国IGBT市场的95%,而现在则是14%。国产车规芯片(成熟制程)的崛起,已经是现实。

供应链成本在变化

新势力因为采购量少、整车产品线短,采购供应商的更换速度远快于传统主机厂。今年3月初以后下线的新车成本,已经反映了更换国产车规芯片的价格竞争力。

一旦传统主机厂全系跟上,除了少数高端制程,车规芯片瓶颈会从根本上消除。而且向海外市场快速外溢,比整车速度更快,且更低调。

3月29日,阿维塔12的三激光后驱版上市。这款车和问界M9、智界S7一样,都确认在4月开始产能放量。之前这三款车积累的订单无法交付,都是因为核心芯片供应短缺。

正在经受线控系统召回考验的大陆集团,虽然没有正式放弃激光雷达业务,但业内都清楚,大陆集团被中国激光雷达供应商打得找不到北,放弃只是时间问题。

中国汽车产业界的扩张,是整条产业链、价值链的扩张,绝不仅仅是整车出口的贸易问题。

电动车企应重出口

在欧盟威胁采取行动,并对进口自中国的电动车进行预登记措施以来,中国对欧盟电动车出口下降20%,出口额也降了30%以上。但是中国向RCEP伙伴国的电动车出口,同比增长36%。

欧盟和RCEP伙伴国,是中国电动车最重要的两个区域市场。两相抵消之下,整个电动车出口增长8%。

但是芯片出口,欧盟打算怎么抵制?政策和执行的难度都要大多了。

整个第二季度,由于内外因素的快速变化,多数电动车企倾向于重新聚焦核心产品,重新梳理供应链(强化国产替代),这是很容易想到的。但相比传统品牌,电动车企普遍对海外市场重视不够。

现在“一带一路”中的“一路”国家市场,中国车溢价非常高(尤其是某些新势力品牌的高端车型)。除了俄罗斯,多数单一市场没有受到中国品牌重视,以至于对中国市场熟稔的当地人,依靠平行进口大赚特赚。

为什么不用大贸打压小贸,多赚的钱还能归品牌方所有。认为海外资源分配不充分的,难道还能比“只会说不会写中文”的外国留学生资源更少?这个时候,将市场洞察力转化为行动力,就显得尤为珍贵了。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。