从3月份新能源数据看,中国品牌传统车企构成了业绩主升浪。传统工业要素仍然在主导市场。

文 /《汽车人》黄耀鹏

4月的头几天,业内新能源汽车的销量数据陆续出炉。

从1月到3月,价格战从新能源车蔓延到燃油车,到了3月最后几天,烈度和范围没有进一步上升。行业协会“停止价格战”的呼吁,是不是起到关键作用很难说。

从4月1日“百人会论坛”的调子看,价格战的风头已经被保价战的说法抢走不少。这背后的形势,除了个别企业可能还有弹药,大多数都有点打不动了。

价格战不影响新能源渗透

据乘联会数据,1-2月整个汽车业利润414亿元,同比下降42%,利润率3.2%,相比制造业平均水平(4.6%)还要低1.4个百分点。这场仗对于大多数参与者来说,开打其实就有点勉强。这时候大面积的价格战还没有铺开。

按照一些舆论的说法,3月份价格战的结果,使行业损失了4000亿元的毛利,而整体销量并没有获得跃升动能,只不过在内部转移。

从3月份的销量看,燃油车的价格战,没有对新能源品牌构成影响。

这里有两种可能:一种是都在降价,效果对冲;另一种是新能源车和燃油车市场已经分化。前者从后者手里不断拿地盘,拿到手就巩固下来,但后者无论怎么反击,都无法阻止这一进程。3月份新能源渗透率涨到35%,相当于证实了这一说法。

当然,《汽车人》不赞同行业毛利下滑,完全归咎于价格战。利润往下走取决于大经济背景、供求关系、供应链的多重市场因素,竞争态势是直接推动因素。价格战也是竞争的一种。

《汽车人》在多篇文章中明确过,新能源汽车是多路资本过度投资的行业。长期战略诉求,令其承受低利润率的能力大大强化,只是不确定到底能忍受多久。

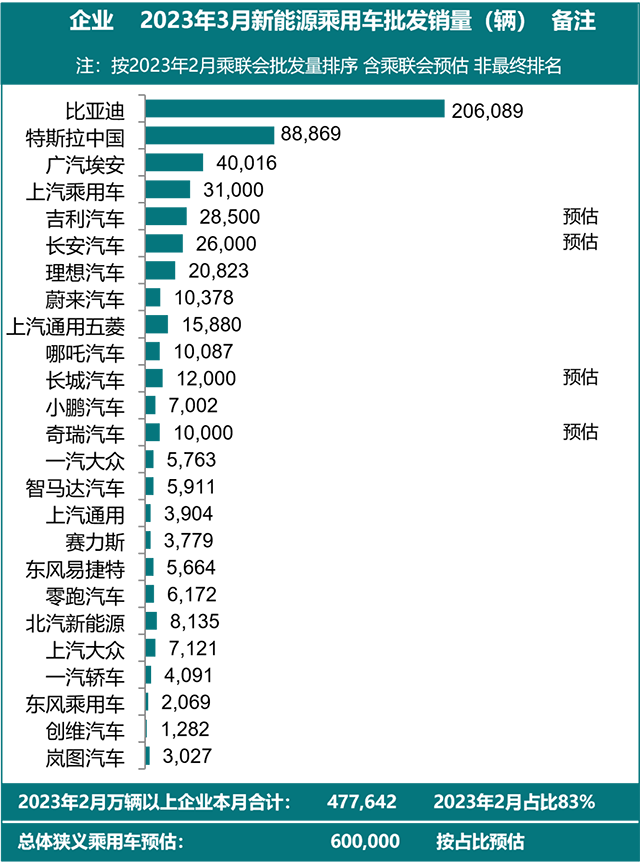

乘联会估计,3月份新能源车批售60万辆级别,同比增长30%,3月份比2月份多了3天,环比数据意义不大;一季度新能源车销量148万辆,同比增25%。

考虑到一季度是淡季,再加上政策退出因素还未释放完毕,全年新能源车增长30%,总量达到850万辆,还是有把握的。当然,业内高管预测全年新能源数据将达到900万辆以上,渗透率达到40%以上。

传统车企新能源加速攻占中低端市场

从新能源榜单(分企业)上来看,前7名的门槛,已经抬到2万辆的高度;而前12名则须达到万辆,前20名的门槛为5000辆,相比去年同期都有所提高。

其中,中国品牌传统车企构成了业绩主升浪。埃安销量4万辆,进入前三名;上汽乘用车、吉利、长安的新能源销量分别为3.1万辆、2.85万辆、2.6万辆,都超越了新势力,市场份额继续扩张。

而增长率比较高的有(排除基数小于5000辆的)比亚迪、埃安,同比分别增长97.4%、97%。深蓝品牌2022年4月中旬才发布,因此没有同比数据,环比增长109%。

新势力当中,理想是唯一同比、环比双增长的品牌;小鹏、零跑环比增长;蔚来同比增长;哪吒环比几乎原地踏步,同比下跌。除了理想爬到2万辆/月的新层次,新势力普遍没有实现销量扩张,仍在万辆级别。

蔚来强调自己客单价高,在纯电高端市场(30万元以上)份额超过一半。这些说的都对,但量的扩张仍然是不可缺少的。蔚来官方的说法是“不排除进入大众市场的可能”,但是蔚来的“副品牌”传闻已经至少有两年,一直没下文。新的说法是2024年推出。

还有一个值得关注的点,就是孵化品牌销量有起色,岚图上了3000辆的级别,极狐上了2000辆。有疑问的是,这是结构性走强,还是被地方补贴催动?

3月份销量的前几名,比亚迪产品主做10万-20万元级别,埃安同样依赖中端市场。两者都是高端产品已经有所动作,但尚未发力。

而特斯拉将入门价格压到22万元附近,效果不错,销量拉起来了。特斯拉降价动作比较大,原因就在于要对产能进行重新配置,即上海产能更多放在国内。另一方面,国内新能源的竞争氛围,也让特斯拉定出全球最低的价格。

与比亚迪、埃安趋势相同的,还有深蓝、零跑、哪吒的定价策略,都证明新能源的主要着力点,仍是A级、B级走量市场。

而改善型产品市场,燃油车品牌的抵抗力比较强。BBA的3月份销量还未出,但大概率通过一定程度的降价,守住自己的基本盘,暂时顶住新势力和中国品牌孵化品牌(智己、极氪、岚图、阿维塔等)的联合进攻。

跨国车企需要击破趋势

现在正缓慢但坚定的发展趋势是:新能源逐渐渗入的领域,是刚需市场。这对于合资来说,要么以价格应对,要么逐渐让出一些中低端产品的地盘,两个选择都不好受。

3月份的价格战,就是跨国品牌做的第一种尝试。虽然整体数字还没出来,但效果可能没有达到预期。大家也都注意到,在新能源销量榜单上,合资新能源没有进入前10名。

合资企业数十年来赚取了很多利润,存量资产规模仍然很大,新能源业务发展速度不够快,不足以威胁安全。但是如果自家的孵化品牌不能及时接盘,接下来就要承担市场声望受损的压力了。而市场份额受损这件事,则在这之前,就已经发生了。

没人知道新能源渗透率高到什么程度,才会逐渐停下来。但是在这个进程中如果不能依靠孵化品牌拿到新能源市场的份额,就会导致整体份额的丢失。

其表现首先体现在,品牌溢价有所收窄,利润逐渐丢失。

中低端车型市场开始丢份额这件事,虽然对利润的影响尚不明显,但供应商关系、企业生产规模效益、设备折旧分摊、企业人员调配,都会渐次出现问题,这才是要命的。有点脖子上套索逐渐收紧的感觉,虽不紧急,但却是头等要务,必须要打破螺旋式下降的格局。

制造体系力决定优势

从3月份的新能源数据看,7家传统车企销量27万辆,7家新势力销量接近6万辆。市场局面已经失衡,新能源市场由新势力普及了市场教育,摘桃子的是传统车企。

传统车企旗下新能源品牌增长速度,未必快过新势力,但其维系的增长时间远远长过后者。新势力做增量,这两年都有点势头受阻的感觉。

在技术没有代差的时候,工业生产要素,即生产组织、供应链管理、固定规模、市场营销、品牌塑造,都是传统车企占优。其产品段的选择,也更成熟。不依赖高毛利率市场就能生存,与新能源业务快速扩张,都说明了同一点,即传统车企的制造体系力更强。

IT产业向汽车业大举渗透后,业内对AI、大数据和智能网联兑现商业价值,产生了过高的期待。事实证明,传统工业要素仍然在主导市场。

从去年开始,业内有高管在论坛上提出“上半场电动化、下半场智能化”的说法。现在看来,大举投资电动化,谨慎投资智能化,在当前阶段得到了更好的商业回报。

算力芯片、算法、高阶辅助驾驶,在资本裹挟下被神化了。它们具有的投资价值(即未来商业价值),被偷换成具有现实商业价值。如果对智能化押注太多,忽略了传统生产要素的把控,会从市场份额上得到教训。

地平线CEO余凯在“百人会论坛”上说,高速NCA现在基本下放(到走量车型上),而城市NCA正在部署的初期阶段。他甚至表态说,“L3自动驾驶10年内都不要指望”。

鉴于他的业内角色,其观点不但为当前的新能源市场策略提供佐证,还暗示了未来两三年的投资重点,那就是激进的电动化投资、保守的智能化投资,继续成为成功的商业经验。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。