今年四季度大概率能够保持目前的趋势继续向上,全年将呈现出“先抑后扬”的走势。

文 /《汽车人》孟华

10月1日,电动车企发布了9月份销量。9月是三季度收尾,这个季度也是奠定全年基调的重点季度。就像NBA常规赛中,决定赛果走向的,往往是第三节。

撬动“静止”群体

9月份,头部集聚效应进一步加大。一二线电动车企都在发动新一波产品攻势。而这波攻势,已经是上海车展后第二波大规模的攻势了,新能源品牌的产品节奏之快,燃油车越来越难以跟上。

雪上加霜的是,后者因为得不到更多企业内部资源的倾斜,拉开了节奏差距,以至于新品的流量,整体上也趋于不利。

这种局面几乎让人忘记了,燃油车才是占据市场销量多数的一方。这就是“形”与“势”的区别。尽管燃油车形制占优,但气势和关注度上输了,地盘不断溃缩,也只是时间问题。

根据9月1日-24日的数据计算,新能源渗透率已经历史性地站到40%以上,为40.44%。从30%到40%,刚好花了一年(2022年9月新能源渗透率首次突破30%)。即便站在今年3月份,业内乐观的预测,也是年底前突破40%。现在又提前一个季度达致。新能源的攻势,从今年第二季度起,几乎没有低潮段。

回过头来看,很难预测的是对新能源认知处于“静止状态”的群体,一旦被激活,会发生什么?这部分消费者从消费观念上来说,是保守派。在他们之前动手的,是先锋消费者(尝鲜派)、领先消费者和主流消费者;而在他们后面,则可以被认为是极端保守派,是新能源很难撬动的一群人。

“保守派”面临换车窗口的时候,会被周围的舆情、主流人群的看法所带动。这并非一日之功。具体到一个消费者,派别成分和属性,并非一成不变。现在看,一部分“保守派”正在转向“主流派”,即在狐疑中趋近主流派。这一阶段,就是渗透率40%以上会发生的事。

这部分人的转化速度,决定了40%的新能源渗透率,何时攀上50%。《汽车人》预测,会比30%-40%这一段更快,这是反常识的。随着消费基盘扩大,增速应该递减。而人的心理,是很难用一个简洁的函数来表达的。至少在中国市场,新能源市场下沉的速度,正在加快。这意味着什么,大家都知道。

趋势巩固,皆大欢喜

具体到9月,我们看到8月份以来形成趋势正在巩固。领头羊和销量上万的名单,几乎没有变化,而2000-5000辆的品牌,也正在扩大地盘,后者是新现象。

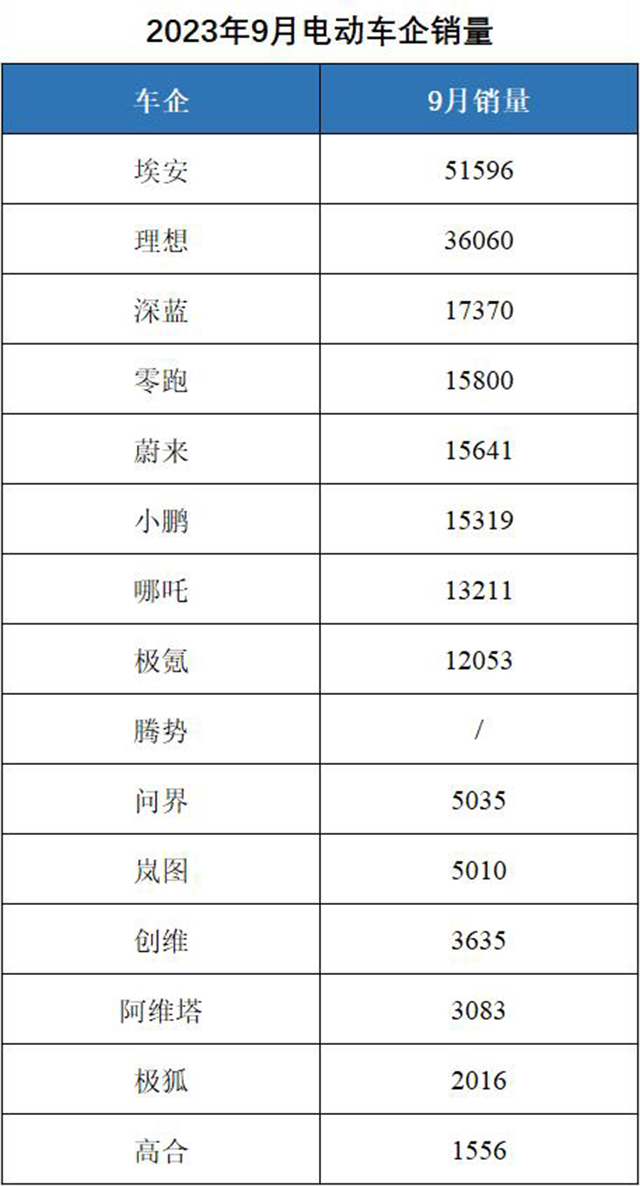

电动车企中间,埃安9月份销量51596辆,继续领跑,而且在站稳了5万的台阶,呈现出势不可挡的锐气。其高端品牌昊铂的超跑车型,将在10月9日上市并开启交付。

次席仍属于理想,9月份销量36060辆,同样创了月度新高,但并未上新台阶。理想对此心知肚明,一个劲地强调订单量突破4万辆。显然,对于4万的渴求,正在成为理想的目标。

深蓝蹿升至第三,9月份交付17370辆,其主力S7连续2个月销量破万。

接着是1.5万辆这个档次:零跑交付15800辆;蔚来交付15641辆,同比增长43.8%;小鹏交付15319辆,同比增长81%。小鹏G6交付8132辆,在预期的爬升段结束后开始放量,这是其销量走高的推手。

而且,蔚来和小鹏的产品攻势仍然源源不断·,气势也呈现出明显的上扬趋势,证明这一段梳理产品线、强化产品力的做法,开始收效。这两个牌子,突破2万辆,也只是时间问题。考虑到“蔚小理”的产品线,“上拉”战胜了“下延”,中高端产品成为销量主流,对士气的提振,有不同的效果。

略逊一筹的是哪吒,9月交付13211辆,但同比是负增长;极氪交付12053辆;而截至10月1日20:00,腾势销量数据仍未出,预计可能略超1万辆。因此,超过1万辆的新能源品牌仍为9家,其中7家取得了长足进步。

其余品牌,长安启源A07刚刚上市,官方声称全域下订10032辆;阿维塔交付3083辆,环比涨超50%;岚图交付5010辆,同比增长99%,环比增长25%。阿维塔和岚图都突破了常规销量的箱体,呈现出向上的趋势。中高端新能源产品,通常惯性大于20万元以下的产品。一旦展现出向上势头,就说明新运营策略或产品策略开始奏效。

此外,问界交付5035辆,不过赛力斯声称,9月份问界M7大定超过30000辆。其余创维交付3635辆、极狐交付2016辆、高合HiPhi Y 1556辆,均有所提升。

弱通胀与微景气

这种近似于皆大欢喜的局面,一方面源于刚才提到的新能源开始撬动“静止”人群;另一方面与经济背景有关。

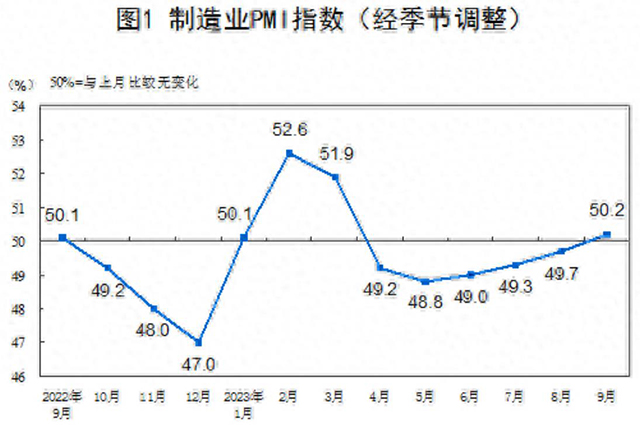

9月份,制造业PMI上升了0.5,升至50.2,不但是连续第四个月回升,而且今年1月之后首次站到枯荣线以上,重回生产扩张区间,制造业的“微景气”是由消费市场的景气拉动的,而且一般要落后于消费市场复苏一段时间。

PMI在5月份跌至低谷(48.8),但没有在这个沉沦的区间内停留,此后一路上升。只不过,上升方向虽然坚定,但势头并不太强。这也导致了进入通胀也将是温和的“弱通胀”。现在回过头来看,年中的通缩,可以被解读为生产和消费错配的现象,即“轻消费”先复苏,“重消费”后起速。而当时大多数舆论都对此陷入了焦虑。

今年四季度大概率能够保持目前的趋势,继续向上。这样一来,全年就呈现出“先抑后扬”的走势。从全年角度,汽车市场从3、4月份的凄风苦雨熬过来,现在倒有点小阳春的意思。

去年12月PMI的47(因为疫情放开导致)成为这两年的大底。换句话说,最困难的时候已经被甩在身后,市场正在重新为消费走高而自我扩张,只不过,扩张和当初下跌速度不一样,可谓急跌缓涨。步步走高还能焦虑,如果不是对未来看不清,那就是期待值太高了。

世界主要的工业国,9月份德国制造业PMI仍为39.8的低位,法国PMI为43.6,日本PMI为48.6,美国PMI为48.9。相比这些国家,中国在三四季度无疑是优等生。

而整个欧盟的制造业沦陷,对我们来说不是好消息,因为他们是受战争影响最大、工业基础和民生基础都被撼动的情况下,只会催生歇斯底里的保护主义和日益升高的敌意。

只可惜,这个敌意大多数冲着市场的供给者和上游供应商而来。这不是迁怒于人的意思,以市场制衡境外生产者,是通常做法。只不过他们的“低潮”太低,将导致做法会比较极端和不讲理。这破坏了双方的经济互信(政治互信更早就荡然无存,都对对方不抱什么期待了)。

如果只看金融和汇率,那么美国仍然一枝独秀。可惜,这个世界仍是物质的,至少市场消费活动和维系民生,主要靠物质生产。如果单论GDP,由于汇率因素,欧盟反超了中国,重回第二。但要轮到过日子消费,谁苦谁知道。当欧盟的上层建筑,没有能力为经济基础开路,反而破坏了后者,那么全球分工体系将进一步被干扰。

与纷扰的外部比,中国内部的市场更像桃源所在。幸运的是,桃源足够大。但对于积极向外的电动车企,可能需要把优先发展的海外目标市场,调整到中国周边,即影响力辐射范围内。投资安全需要考虑的因素,主要不是市场。【版权声明】本文系《汽车人》原创稿件,未经授权不得转载。